In sintesi

- L'intelligenza artificiale (AI) non è in una bolla; Le sfide significative della domanda e delle infrastrutture presentano opportunità di investimento, con particolare attenzione alle aziende che affrontano i principali colli di bottiglia nell'adozione dell'AI.

- Il previsto sostegno fiscale e monetario negli Stati Uniti mira a rilanciare l'economia, con investimenti in società meno esposte all'inflazione potenziale e alla volatilità durante l'anno elettorale potenzialmente interessanti.

- Le sacche di credito privato presentano rischi nascosti con segnali di allarme limitati; potrebbe essere opportuno concentrarsi sull'evitare la leva finanziaria e investire in società resilienti in grado di resistere a potenziali flessioni del credito.

Sebbene applichiamo un processo di selezione dei titoli bottom-up, è importante disporre di un overlay di view macro che ci guidi nella costruzione del portafoglio. Il tasso di cambiamento, sia esso sociale, geopolitico o tecnologico, continua ad aumentare in modo esponenziale e questo spinge a privilegiare la gestione attiva rispetto a quella passiva. Ci sono tre macro temi chiave che stiamo monitorando con particolare attenzione mentre ci avviciniamo al 2026. Il primo è l'argomento preferito da tutti, l'intelligenza artificiale (AI). Il secondo è lo stato di salute generale dell'economia e ciò che ci aspettiamo di vedere dall'amministrazione Trump. E, ultimo ma non meno importante, il credito privato.

Perché l'AI non è una bolla

Innanzitutto, sull'AI, no, non è una bolla. Sì, ci sarà una cattiva allocazione del capitale e una conseguente flessione del mercato nei prossimi cinque anni, proprio come abbiamo visto per ogni nuova tecnologia che risale a centinaia di anni fa. Riconosciamo la probabilità non trascurabile che i modelli linguistici di grandi dimensioni (LLM) possano rivelarsi un vicolo cieco per la vera intelligenza artificiale generale (AGI); tuttavia, siamo anche rassicurati dai nostri incontri con aziende che citano casi d'uso che stanno già generando significativi risparmi sui costi.

Non pensiamo che l'AI sia attualmente in una bolla, perché in ultima analisi dipende dalla domanda e dall'offerta. A differenza della rete Internet commerciale, dove è sufficiente scavare una fossa e installare la fibra ottica, l'elaborazione AI presenta sfide fisiche significativamente maggiori per una produzione incrementale. Per fornire una prospettiva, per produrre un data center da un gigawatt (GW) che gestirà LLM, sono necessari sei campi da calcio insieme a oltre 200.000 tonnellate di apparecchiature come cavi, riscaldamento, ventilazione e aria condizionata (HVAC), trasformatori, ecc.1 Ci sono domande legittime se abbiamo abbastanza energia elettrica e professionisti qualificati per affrontare una frazione delle decine di GW di data center che sono state annunciate.

On the demand side, anecdotes suggest a waiting list of 20 different customers for each newly installed Nvidia graphics processing unit (GPU) at a data center. We will continue to pay close attention to companies addressing key bottlenecks (such as Nvidia, Prysmian, Schneider) that are acting as a governor on the adoption of AI. Further, we will continue to remain vigilant to AI exposed companies where valuations may be implying too optimistic of a scenario while also taking advantage of any irrational selloffs in AI exposed names. We feel that we are still early in the AI capital expenditure (capex) cycle and there is still significant outperformance to be had by investing in this space.

Far girare l'economia: supporto fiscale e monetario in arrivo

Per quanto riguarda gli Stati Uniti e l'economia globale, sebbene ci siano certamente alcune oscillazioni nei consumi e nella fiducia (in particolare nell'80% più povero), ci aspettiamo un significativo sostegno fiscale e monetario che prenda piede nei prossimi cinque mesi. Secondo le indicazioni, tra un anno, Trump guiderà l'economia con le elezioni di medio termine. Dovremmo aspettarci significativi rimborsi fiscali sia per le persone fisiche che per le società nei primi mesi del prossimo anno, grazie al One Big Beautiful Bill (OBBB). Dovremmo anche aspettarci altre iniziative da parte dell'amministrazione Trump incentrate sulla riduzione dei costi degli alloggi e dell'assistenza sanitaria, insieme alla possibilità di una qualche forma di elicottero di denaro (2.000 dollari USA sono stati lanciati come regalo per chi guadagna 100.000 dollari o meno). Infine, ci aspettiamo che la Federal Reserve e il Tesoro USA lavorino in coordinamento e in modo indipendente per ridurre la volatilità dei tassi d'interesse e dei prezzi dei buoni del Tesoro. Tutto ciò dovrebbe sostenere l'economia e i prezzi degli asset.

Per il mercato azionario, nel breve termine, la liquidità è uno dei principali driver di performance e dovremmo aspettarci che anche altri paesi siano coinvolti. Si iniziano a intravedere segnali che la Cina attuerà ulteriori iniziative per sostenere il mercato immobiliare locale, mentre il Giappone propone la maggior spesa a livello federale dalla pandemia. Tutto questo è probabilmente inflazionistico e una delle migliori difese è detenere asset limitati come le azioni. Abbiamo una propensione a investire in società che contribuiscano a promuovere l'efficienza nella società e che quindi siano deflazionistiche. A nostro avviso, queste società dovrebbero andare bene in un contesto inflazionistico.

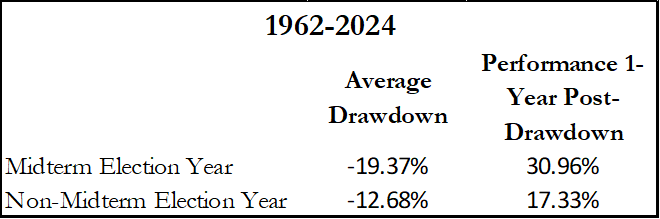

Detto questo, il prossimo anno sarà un anno elettorale di medio termine che storicamente ha portato a una maggiore volatilità dei mercati azionari. Il calo medio tra i valori massimi e minimi dell'indice S&P 500 durante un anno elettorale è stato di quasi il 20% a partire dal 1962. La buona notizia è che questi cali rappresentano grandi opportunità di acquisto, poiché il rendimento a 1 anno dopo questi minimi di mercato si è attestato in media al 31%. Non vediamo l'ora di approfittare di questa volatilità.

Figura 1: Rendimento del prezzo dell'S&P 500 a 12 mesi dopo le elezioni di medio termine

Fonte: Strategas, al 25 novembre 2025.

Perché stiamo evitando la leva finanziaria in un panorama creditizio incerto

Per quanto riguarda l'ultimo tema del credito privato, questa potrebbe non essere una storia specifica per il 2026, ma vale la pena notare gli eventi intorno agli scandali First Brands e TriColor di quest'anno.

Dopo aver attraversato un paio di cicli di credito nel corso della nostra carriera, abbiamo iniziato ad avere un senso di déjà vu. La differenza stavolta è che sembra che il rischio si sia spostato maggiormente verso il credito privato, i prestiti diretti basati sui flussi di cassa, e non gli istituti bancari (anche se le banche potrebbero non esserne immuni, dato che circa il 10% dei loro prestiti statunitensi è ora erogato a istituzioni finanziarie). Purtroppo, dato che non tutto il credito privato è trasparente, il mercato avrà molto meno allerta precoce se qualcosa non va.

Naturalmente, il credito privato non è tutto creato allo stesso modo. Alcuni istituti di credito privato e di private equity si sono storicamente vantati dei loro elevati indici di Sharpe e della bassa volatilità dei prezzi degli asset sottostanti. Ma in alcuni casi, questo è stato una funzione e il non doversi preoccupare di valutazioni mark-to-market.

Alcune società di credito private hanno anche adottato altre strategie discutibili come i pagamenti in natura (PIK) e le estensioni delle scadenze. Le banche non hanno mai avuto questo privilegio e quindi abbiamo iniziato a vedere segnali di allarme sul credito nel 2006 e nel 2007.

Ciò che riscontriamo in alcune aree del credito privato, insieme alle tattiche di cui sopra, è il potenziale conflitto di interessi, poiché si stima che tra il 70% e l'80% dei prestiti del credito privato abbia lo stesso sponsor di private equity. Stiamo iniziando a osservare un aumento del rischio di credito, come dimostra il recente caso di Renovo, un'impresa di ristrutturazioni edili finanziata da fondi di private equity che ha dichiarato fallimento con un patrimonio di soli 50.000 dollari a fronte di 150 milioni di dollari di prestiti privati.

Nel 2026 sarà necessario guardare oltre la soglia della solidità dei processi di credito privato, in particolare nella diversificata arena dei prestiti diretti. In uno scenario di flessione del credito, gli investitori saranno ben serviti evitando un'eccessiva leva finanziaria di bilancio e detenendo società con prodotti e servizi mission-critical che tendono a essere più immuni alle recessioni economiche.

Conclusione: preparatevi a beneficiare della disruption

In un contesto caratterizzato dall'accelerazione del cambiamento e dall'aumento dell'incertezza, riteniamo che ci sarà un'evidente necessità di una selezione disciplinata dei titoli bottom-up, combinata con un'attenta sovrapposizione macro. Questo dovrebbe concentrarsi sull'identificazione di società resilienti e in linea con le tendenze strutturali di lungo termine.

Cogliendo attivamente le opportunità offerte dall'AI, rimanendo vigili sui cambiamenti di politica economica ed evitando qualsiasi rischio nascosto nel credito privato, il nostro obiettivo sarà quello di sfruttare la volatilità piuttosto che esserne limitati. La storia dimostra che i periodi di disruption creano alcune delle opportunità di investimento più interessanti e gli investitori dovrebbero essere pronti a coglierle.

1Citrini, 'Stargate: A Citrini Field Trip', (7 novembre 2025).

Investimento attivo: un approccio di gestione degli investimenti in cui un gestore di fondi mira attivamente a sovraperformare o battere uno specifico indice o benchmark attraverso la ricerca, l'analisi e le scelte di investimento effettuate. L'opposto dell'investimento passivo.

Intelligenza artificiale generale (AGI): una forma di AI con la capacità di comprendere, apprendere e applicare le conoscenze in un modo indistinguibile da un essere umano.

Intelligenza artificiale (AI): la simulazione dell'intelligenza umana in macchine programmate per pensare e imparare.

Leva di bilancio: l'uso di fondi presi in prestito oltre al capitale proprio per finanziare l'acquisto di asset.

Selezione titoli bottom-up: strategia di investimento che si concentra sull'analisi di singoli titoli e dei relativi fondamentali, anziché considerare fattori economici o di mercato più generali.

Spesa in conto capitale: denaro investito per acquisire o aggiornare immobilizzazioni come edifici, macchinari, attrezzature o veicoli, al fine di mantenere o migliorare le operazioni e favorire la crescita futura.

Moneta da elicottero: un tipo di politica monetaria che prevede la stampa di ingenti somme di denaro e la loro distribuzione al pubblico per stimolare l'economia.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L' indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comuni; l'opposto di deflazione.

Modelli linguistici di grandi dimensioni (LLM): un tipo di modello AI addestrato per comprendere e generare testo in linguaggio umano.

Liquidità/asset liquidi: la liquidità è una misura della facilità con cui un asset può essere acquistato o venduto sul mercato. Gli asset facilmente negoziabili sul mercato in volumi elevati (senza provocare ampi movimenti di prezzo) sono definiti "liquidi".

Elezione di medio termine: un'elezione che si tiene nel mezzo del mandato di un presidente, che spesso porta a cambiamenti nella composizione del Congresso.

The One Big Beautiful Bill (OBBB) è un importante statuto federale degli Stati Uniti entrato in vigore il 4 luglio 2025. Il disegno di legge rappresenta il fulcro dell'agenda legislativa del secondo mandato del presidente Donald Trump e include modifiche sostanziali alla politica fiscale, ai programmi sociali e alle priorità di spesa federali.

Investimento passivo: un approccio d'investimento che prevede di replicare un particolare mercato o indice. Viene definito passivo perché cerca di rispecchiare un indice, replicandolo del tutto o in parte, anziché selezionare o scegliere attivamente i titoli da detenere. Il vantaggio principale dell'investimento passivo è l'esposizione a un particolare mercato con commissioni generalmente inferiori a quelle che si possono trovare su un fondo a gestione attiva, l'opposto dell'investimento attivo.

Payment in Kind (PIK): un tipo di finanziamento in cui i pagamenti degli interessi vengono effettuati sotto forma di debito aggiuntivo anziché in contanti.

Pretend and Extend: Una strategia utilizzata nei mercati del credito, in cui i creditori estendono le condizioni di un prestito per ritardare il riconoscimento di un prestito problematico come in sofferenza.

Credito privato: prestiti non bancari forniti da istituzioni private, che spesso riguardano prestiti a piccole e medie imprese.

Indice di Sharpe: misura la performance corretta per il rischio di un portafoglio allo scopo di misurare in che misura il rendimento di un portafoglio può essere attribuito all'abilità del gestore del fondo, piuttosto che all'assunzione di rischi eccessivi. Un indice di Sharpe elevato indica un miglior rendimento corretto per il rischio.

Titoli del Tesoro/Treasury USA: titoli obbligazionari emessi dal governo degli Stati Uniti. Con i titoli di Stato, l'investitore è un creditore del governo. I buoni del Tesoro e i titoli di Stato statunitensi sono garantiti dalla piena fiducia e dal credito del governo degli Stati Uniti. Sono generalmente considerati privi di rischio di credito e in genere carry rendimenti inferiori rispetto ad altri titoli.

Metriche di valutazione: metriche utilizzate per valutare la performance di un'azienda, la salute finanziaria e le aspettative per gli utili futuri, ad es. Rapporto P/E e ROE.

Volatilità: il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si attiene a un approccio d'investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto a realizzare performance diverse da quelle di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d'investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Il Fondo segue uno stile d’investimento di tipo “growth” che privilegia determinati tipi di società. Conseguentemente, il Fondo potrebbe sottoperformare o sovraperformare significativamente la media del mercato.