In sintesi

- I CLO europei offrono un valore relativo interessante nel 2026, con le tranche AAA che offrono spread interessanti, bassa volatilità e resilienza in un contesto di mercato del credito rigido e incertezza sui tassi.

- Gli investitori possono costruire allocazioni in CLO per bilanciare rendimento e stabilità, sfruttando i venti di coda normativi e la forte domanda tecnica man mano che le emissioni e la partecipazione degli investitori si ampliano.

- In un panorama di rischio frammentato, gli investitori dovrebbero dare priorità alla diversificazione attraverso tranche di CLO di alta qualità, combinare una rigorosa sottoscrizione del credito con la selezione attiva dei gestori di CLO e sfruttare i venti favorevoli normativi per migliorare la resilienza e ottenere rendimenti stabili in un contesto di incertezza pervasiva.

CLO con duration breve: un'ancora difensiva in un contesto di tassi in evoluzione

Con la ripresa del taglio dei tassi da parte della Federal Reserve statunitense e il fermo impegno di altre banche centrali ad allentare la pressione, gli investitori stanno rivalutando le allocazioni obbligazionarie. In questo contesto, il mantenimento della diversificazione è fondamentale, mentre l'esposizione a breve scadenza svolge un ruolo centrale nella gestione del rischio.

A fronte del calo dei tassi a breve termine a fronte del rallentamento della crescita e dell'allentamento dell'inflazione, la curva dei rendimenti offre un incentivo limitato a prolungare la scadenza: lo spread 2-10 pb[1] si attesta a soli ~50 pb negli Stati Uniti e a ~60 pb in Europa. Ciò sottolinea la remunerazione minima per l'assunzione di un ulteriore rischio di duration. Allo stesso tempo, la volatilità a lungo termine rimane elevata, rafforzando la necessità di cautela. I CLO, in particolare nella parte superiore della struttura del capitale, si distinguono per gli spread interessanti e la bassa sensibilità ai movimenti dei tassi. L'allocazione in tranche CLO di alta qualità può mitigare il rischio di duration preservando il rendimento, rendendole una componente strategica nella costruzione di portafogli obbligazionari resilienti per il 2026.

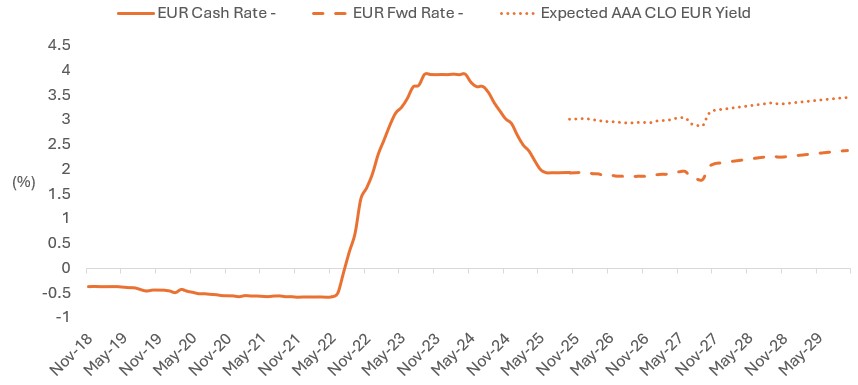

Figura 1: Mantenere rendimenti della liquidità più elevati attraverso i CLO AAA in un contesto di calo dei cash rate

Fonte: Janus Henderson Investors, Bloomberg, al 30 settembre 2025. Nota: grafico che mostra il cash rate storico, i tassi a termine sulla curva OIS dell'EUR. Il rendimento atteso dei CLO AAA è la somma della curva swap a termine in EUR con il livello di spread a fine mese sull'indice Citi EUR CLO AAA 2.0. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Solo a scopo illustrativo. Le performance passate non predicono i rendimenti futuri.

Valore relativo: i CLO si distinguono in un contesto di spread ridotti

Mentre ci avviciniamo al 2026, la maggior parte dei settori obbligazionari rimane storicamente costosa, con spread creditizi investment grade (IG) in bilico vicino ai loro percentili più stretti. Al contrario, i CLO con rating AAA, sebbene più contratti rispetto alle loro medie a lungo termine, offrono ancora spread più vicini ai percentili di fascia media, il che li rende una delle opportunità di valore relativo più interessanti sui mercati del credito pubblico.

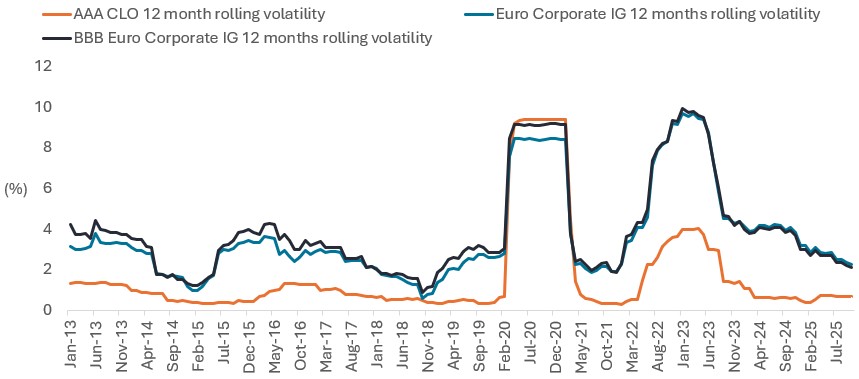

Al di là dei livelli di spread, gli investitori dovrebbero considerare la volatilità del rendimento totale. Negli ultimi 12 mesi, i CLO hanno mostrato una volatilità solo dello 0,7%, significativamente inferiore a quella dell'IG in EUR al 2,2%, che continua a riflettere l'incertezza legata ai tassi (Figura 2). Con le banche centrali che probabilmente manterranno un atteggiamento cauto e la persistente volatilità dei tassi, la combinazione di bassa sensibilità ai prezzi e carry resiliente delle CLO dovrebbe durare. Ciò posiziona il settore come un'allocazione core per gli investitori che cercano di bilanciare rendimento e stabilità in un contesto di valutazioni obbligazionarie elevate.

Figura 2: I CLO AAA post GFC offrono una volatilità totale dei rendimenti inferiore rispetto al credito societario IG...

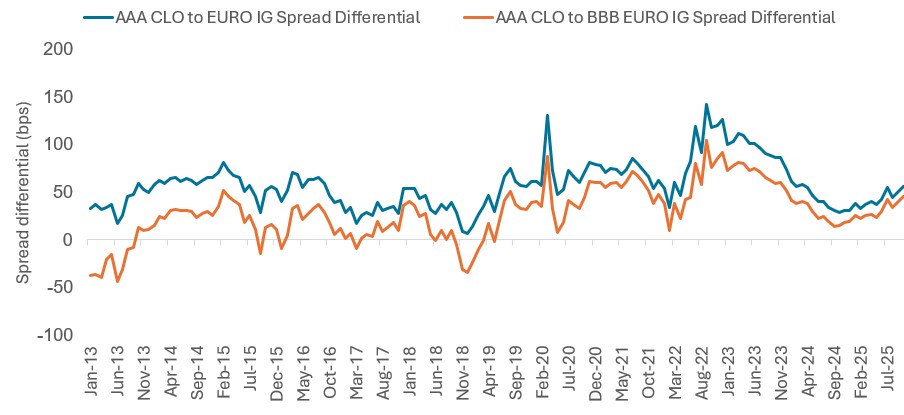

... e un valore relativo migliore rispetto ai più generali IG e BBB IG (Figura 3)

Fonte: Janus Henderson Investors, Bloomberg, al 31 ottobre 2025. CLO AAA: Indice JP Morgan European CLOIE AAA; BBB Euro IG: ICE BofA BBB Euro Corporate Index; IG in euro: ICE BofA Euro Corporate Index. Figura 2: volatilità storica del rendimento totale su 12 mesi mobili. Figura 3: La base dello spread tra CLO AAA e IG è la differenza tra gli spread CLO AAA e quelli IG europei in base agli indici indicati. Un numero positivo indica spread più elevati tra i CLO AAA rispetto ai titoli IG in euro.

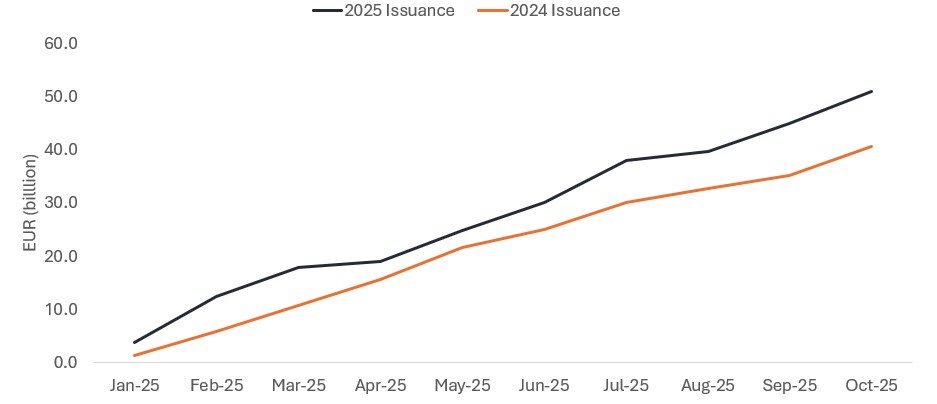

Spread stabili dei CLO, in un contesto di emissioni record, evidenzia un ampliamento della partecipazione degli investitori

Il mercato europeo dei CLO è sulla buona strada per un anno di emissioni record, con oltre 51 miliardi di euro prezzati da inizio anno, ben al di sopra dei poco più di 40 miliardi di euro registrati nello stesso periodo dell'anno scorso (Figura 4). In particolare, questa impennata dell'offerta è stata accolta da una domanda robusta, come dimostra la stabilità degli spread dei CLO AAA, che rimangono ancorati a circa 120 punti base, sostanzialmente invariati dall'inizio dell'anno[2].

Sebbene le agenzie di ricerca non abbiano ancora pubblicato previsioni ufficiali sulle emissioni per il 2026, i primi indicatori derivanti dalle operazioni in corso e dalla costituzione di scorte suggeriscono che la tendenza positiva è destinata a continuare. Questo slancio riflette l'ampliamento della base di investitori, con un aumento delle allocazioni alle CLO e al credito cartolarizzato più in generale.

Mentre gli investitori cercano fonti differenziate di rendimento e resilienza nell'ambito dell'obbligazionario, i CLO, in particolare nella parte superiore della struttura del capitale, stanno guadagnando terreno come allocazione strategica. La capacità del settore di assorbire volumi record senza dislocazioni degli spread ne sottolinea la profondità e la crescente rilevanza istituzionale.

Fonte: Janus Henderson Investors, JP Morgan, da inizio anno al 31 ottobre 2025, rispetto allo stesso periodo del 2024.

Le spinte normative rafforzano la domanda di CLO nel 2026

Inoltre, gli sviluppi normativi favorevoli rafforzeranno il contesto tecnico per le CLO fino al 2026 e oltre. La Commissione europea ha identificato nella cartolarizzazione un motore chiave della crescita economica, con l'obiettivo di sbloccare i prestiti bancari e di approfondire i mercati dei capitali, semplificando il Securitisation Framework dell'UE. Si prevede che questo cambiamento di politica stimolerà ulteriormente una partecipazione istituzionale più ampia.

Parallelamente, le autorità di regolamentazione del settore assicurativo stanno ricalibrando i requisiti patrimoniali di Solvency II, in particolare per le tranche di CLO senior. Le recenti riforme propongono una significativa riduzione dei requisiti patrimoniali per il rischio di spread per le CLO con rating AAA, allineandole più strettamente al credito societario IG. Questo segna un punto di svolta per gli assicuratori europei, che si stanno già riposizionando per cogliere il valore offerto dagli asset cartolarizzati di alta qualità. Con l'allentamento delle barriere normative e gli spread che rimangono interessanti, le CLO sono destinate a beneficiare di un supporto tecnico (domanda) sostenuto.

Disciplina creditizia e selezione dei gestori: elementi chiave in un panorama di rischio frammentato

In un contesto macroeconomico e geopolitico sempre più complesso, è essenziale mantenere una rigorosa sottoscrizione del credito. Le CLO sono ben posizionate per offrire stabilità in un contesto di incertezza, grazie alla loro resilienza strutturale e all'esposizione diversificata in oltre 25 sottosettori, in particolare nella sanità e nei servizi e in altri settori meno ciclici che rappresentano allocazioni significative nei portafogli di CLO europei.

I recenti eventi idiosincratici, come il default di First Brands, sottolineano l'importanza di un'approfondita diligenza del credito societario, anche quando le esposizioni sono minime. Sebbene i CLO offrano un isolamento attraverso la diversificazione, eventuali rischi sistemici di percolazione richiedono un esame approfondito.

La selezione dei gestori di CLO rimarrà critica fino al 2026: con oltre 70 gestori attivi e oltre 700 operazioni, la dispersione della performance rimane rilevante. Le strategie attive devono basarsi su criteri d'investimento ben definiti, con particolare attenzione ai gestori di CLO che dimostrano una solida capacità di sottoscrizione, team esperti e una comprovata gestione del rischio di coda. Queste caratteristiche sono al centro della nostra filosofia d'investimento e sono fondamentali per garantire una performance stabile. Nei mercati volatili, la qualità della selezione del credito e la disciplina dei gestori saranno decisive per determinare i risultati.

Note

[1] Lo spread 2s10s è la differenza tra il rendimento a 10 anni e il rendimento a 2 anni.

[2] Fonte: JP Morgan, Bloomberg, al 31 ottobre. Indice JP Morgan European CLOIE AAA.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.