In sintesi

- Poiché il reddito diventa il motore principale dei rendimenti obbligazionari in un contesto di spread ridotti, i CLO BBB si distinguono per l'offerta di un reddito comparabile ad alto rendimento attraverso una struttura a tasso variabile investment grade che riduce significativamente l'esposizione al rischio di default idiosincratico.

- In un contesto di fine ciclo caratterizzato da un aumento del rischio di dispersione e di rifinanziamento, le CLO BBB consentono agli investitori di rimodellare la loro esposizione al credito, catturando un reddito interessante e riducendo il rischio di deterioramento permanente del capitale associato ai default di un singolo nome nei prestiti high yield e con leva finanziaria.

- Un'allocazione efficace ai CLO BBB richiede un approccio disciplinato e attivo, incentrato sulla qualità dei gestori di CLO, sulle protezioni strutturali e sui fondamentali delle garanzie, insieme a un'ottica globale per cogliere il valore relativo più interessante in base all'evolversi delle dinamiche delle emissioni e degli spread.

Un'interessante opportunità di rendimento e diversificazione nei CLO BBB

Il reddito è destinato a essere uno dei principali fattori trainanti dei rendimenti obbligazionari, poiché gli spread creditizi nei mercati societari tradizionali sono prossimi ai minimi storici. In un contesto del genere, ci viene ricordato che il rendimento iniziale di un investimento è il miglior indicatore dei rendimenti futuri.

Nell'ambito dell'universo investment grade, i CLO con rating BBB offrono un reddito comparabile ad alto rendimento attraverso una struttura di qualità superiore, con ulteriori vantaggi di diversificazione offerti dalle cedole a tasso variabile. Questa combinazione consente agli investitori di perseguire il reddito e la diversificazione, mitigando al contempo il rischio di tasso d'interesse ed evitando le vulnerabilità dei singoli nomi insite nel credito societario di qualità inferiore.

Figura 1: Gli spread e i rendimenti rimangono interessanti rispetto alle obbligazioni societarie high yield

Fonte: dati al 31 dicembre 2025. Janus Henderson Investors, JP Morgan, indici ICE, Bloomberg. Mostrando gli indici JP Morgan BBB CLO, ICE BofA US High Yield. 1 Per le CLO, in base al margine di sconto, per il credito societario, Swap OAS. 2 Per i CLO è rappresentato il rendimento alla scadenza. Per il credito corporate, viene presentato lo "Yield to Worst". 3 Indici di credito basati sulla duration effettiva. Per CLO BBB, in base alle stime. I rendimenti possono variare e non sono garantiti. Quanto riportato sopra è il punto di vista del team, non deve essere interpretato come un consiglio e potrebbe non riflettere altre opinioni all'interno dell'organizzazione.

Alcuni potrebbero sostenere che, pur offrendo spread creditizi e rendimento totale simili, i CLO BBB abbiano una spread duration più lunga e quindi siano esposti a una potenziale volatilità di mercato più elevata rispetto al credito high yield. Sebbene ciò sia vero tecnicamente, riteniamo che non sia la lente giusta attraverso la quale valutare il rischio.

L'attenzione più rilevante è rivolta ai fondamentali. I CLO BBB traggono resilienza da caratteristiche strutturali, tra cui la subordinazione, i fattori scatenanti della performance e la diversificazione delle garanzie (che affronteremo di seguito), che riducono significativamente il rischio di default idiosincratico a livello di tranche. Di conseguenza, i periodi di volatilità dei prezzi alimentati da cambiamenti nella propensione al rischio non si sono storicamente tradotti in una svalutazione permanente del capitale.

Questa distinzione è importante dal punto di vista del portafoglio. Le obbligazioni high yield e i prestiti a leva comportano un rischio di default di un singolo nome che può portare a un'erosione duratura del valore patrimoniale netto (NAV) del portafoglio, a causa dell'inasprimento delle condizioni di credito. I CLO BBB, invece, trasformano e assorbono i default dei prestiti sottostanti all'interno della struttura della cartolarizzazione, garantendo la stabilità dei risultati a livello di tranche per gli investitori.

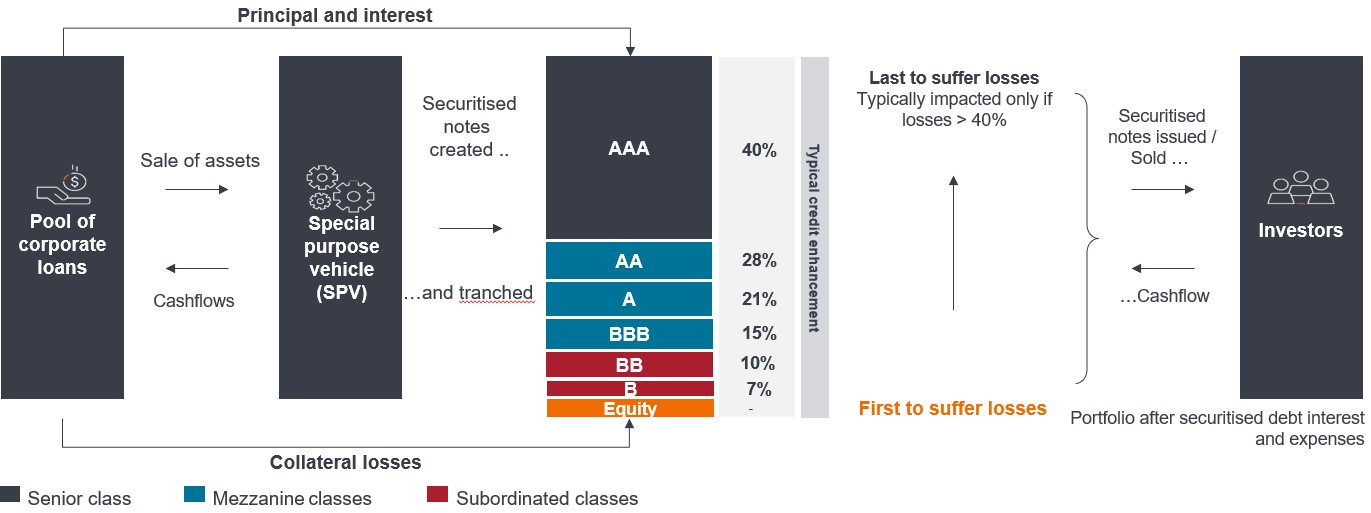

Sicurezza strutturale dai default attraverso la struttura CLO cartolarizzato

L'unicità di una cartolarizzazione è il grado di protezione incorporato nella struttura. A differenza dell'esposizione diretta ai prestiti o alle obbligazioni high yield, gli investitori non dipendono dalla performance creditizia di un singolo mutuatario. Al contrario, i rendimenti sono supportati da molteplici livelli di protezione strutturale concepiti per proteggere le tranche senior da svalutazioni delle garanzie.

Alcune caratteristiche di sicurezza per i CLO sono le seguenti:

- Documentazione basata su regole: Le operazioni in CLO sono regolate da una documentazione legale dettagliata e altamente prescrittiva che definisce le modalità di distribuzione degli interessi e dei flussi di cassa del capitale lungo la struttura del capitale.

- Flussi di cassa "waterflow" e subordinazione: I pagamenti fluiscono in sequenza dalle tranche più senior a quelle più junior, garantendo che le tranche con rating più elevato ricevano priorità sia in termini di interessi che di capitale. Si tratta di una forma di sostegno al credito[1].

- Fattori scatenanti basati sulla performance: I test e i covenant incorporati reindirizzano i flussi di cassa verso gli obbligazionisti più senior in caso di deterioramento della performance delle garanzie, fornendo un ulteriore livello di protezione.

- Diversificazione integrata: I limiti di concentrazione del portafoglio limitano l'esposizione a singoli mutuatari, settori e crediti di qualità inferiore, impedendo che un singolo prestito incida in modo significativo sulla performance complessiva della tranche.

Una tipica tranche BBB beneficia di circa il 15% di subordinazione, il che significa che le perdite devono essere prima assorbite dalle tranche azionarie, BB e dalle singole tranche B. Utilizzando ipotesi prudenti, come un tasso di recupero del 55% sui prestiti in default, i default cumulativi dovrebbero raggiungere circa il 33% prima che una tranche BBB subisca la prima unità di perdita del capitale. Questo calcolo esclude l'impatto attenuante dell'excess spread catturato all'interno della struttura. L'eccesso di spread fornisce un cuscinetto aggiuntivo: il reddito in eccesso dal portafoglio di prestiti sottostante dopo aver pagato tutte le spese per interessi e i costi operativi della struttura CLO.

Figura 2: Struttura dei CLO e supporto del credito

Fonte: Janus Henderson Investors. Solo a scopo illustrativo. Questi dati relativi al supporto di credito illustrano il supporto di credito disponibile in una CLO europea.

Passando a un esempio della vita reale, First Brands, un default nel mercato dei prestiti, evidenzia come la struttura degli investimenti può trasformare i risultati. I prestiti che subiscono una grave svalutazione dei prezzi possono essere dannosi se detenuti direttamente. All'interno di un CLO, tuttavia, lo stesso default potrebbe non avere alcun impatto osservabile a livello di tranche BBB. Ciò è dovuto alla combinazione di subordinazione nella struttura e diversificazione all'interno del CLO stesso, che detiene 100-300 prestiti sottostanti, a seconda della giurisdizione. Una strategia CLO aggiunge anche diversificazione a livello di portafoglio tra molte operazioni e gestori di CLO, di cui parleremo più avanti.

In questo contesto, il rischio di default si trasforma da un problema a livello di portafoglio a uno strutturale, in cui i risultati sono governati da regole predefinite piuttosto che da eventi di credito a livello di singolo emittente. Gli investitori possono accedere a rendimenti elevati nei CLO, riducendo significativamente il rischio di perdita permanente del capitale a causa di default idiosincratici, una distinzione fondamentale rispetto alle allocazioni high yield e prestiti.

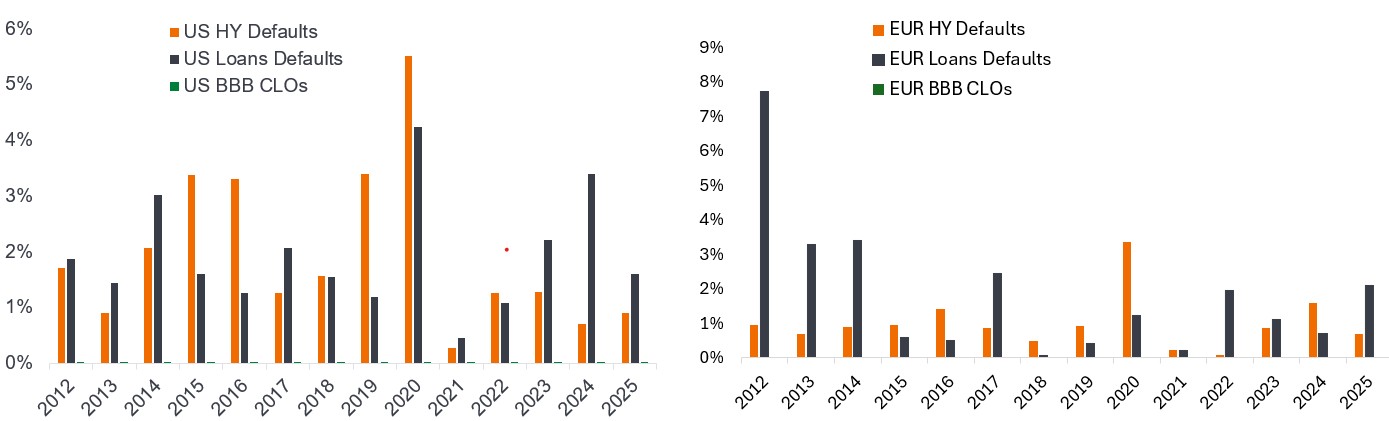

Queste caratteristiche si sono tradotte in un solido record storico per le tranche BBB. Dalla crisi finanziaria globale (GFC), le tranche CLO con rating BBB non hanno registrato default, nemmeno durante i periodi di stress del mercato, come lo scoppio della pandemia nel 2020. Ciò è in contrasto con le significative insolvenze nell'high yield e nei prestiti (Figura 3).

Figura 3: Nessun default storico delle CLO BBB rispetto ai prestiti HY e post-GFC

Fonte: UBS, Janus Henderson Investors, al 31 dicembre 2025.

Le performance passate non predicono i rendimenti futuri

Volatilità paragonabile a quella dei titoli high yield, ma rendimenti cumulativi a lungo termine migliori

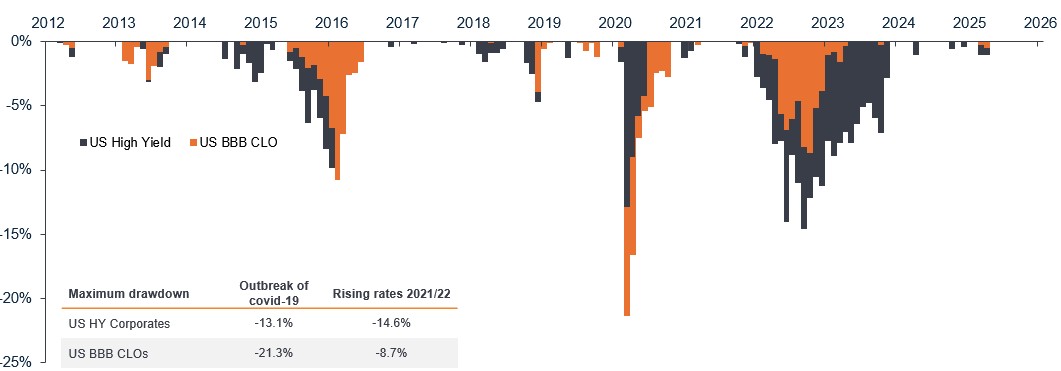

Sebbene le CLO BBB investment grade (IG) mostrino solidi fondamentali e protezione strutturale, non sono immuni dalla volatilità del mercato. Storicamente, le fluttuazioni di prezzo dei CLO BBB sono state sostanzialmente paragonabili a quelle osservate nel credito high yield, con periodi di pronunciata volatilità mark-to-market durante lo stress sistemico del mercato.

Il sell-off causato dal COVID 19 nel 2020 fornisce un utile punto di riferimento. Durante questo periodo, i prezzi dei CLO BBB sono diminuiti, raggiungendo un prezzo medio di 75 (uno sconto del 25% rispetto alla pari), in quanto i premi di liquidità si sono ampliati e il rischio è stato rivalutato su tutti i mercati. È importante sottolineare che questi movimenti sono stati guidati da dinamiche di mercato piuttosto che da un deterioramento strutturale.

In periodi di stress come questi, la dislocazione principale si verifica negli spread denaro-lettera, ovvero il costo della liquidità, piuttosto che nella capacità di effettuare transazioni. I prezzi dei CLO si sono normalizzati in tempi relativamente brevi quando è tornata la fiducia del mercato. Ciò riflette la profondità e la liquidità sempre più ampie del mercato dei CLO – con circa 100 market maker negli Stati Uniti e 19 in Europa – e la trasparenza dei prezzi, delle garanzie sottostanti e delle protezioni strutturali.

Figura 4: Ribasso: rischio mark-to-market simile rispetto al credito high yield

Fonte: Janus Henderson Investors, Bloomberg, JP Morgan, al 31 dicembre 2025.

Nota: grafico che mostra i ribassi cumulati. CLO BBB USA: Indice JP Morgan Obbligazioni garantite da collaterale BBB. Corporate HY USA: ICE BofA US Corporate Index.

Rendimenti al ribasso dal 30 dicembre 2011 al 31 dicembre 2025.

Le performance passate non predicono i rendimenti futuri

La natura a tasso variabile dei CLO influenza anche i modelli di volatilità. Quando sia i tassi di interesse che gli spread creditizi sono in movimento, gli strumenti a tasso variabile hanno storicamente subito ribassi meno gravi rispetto alle obbligazioni high yield a tasso fisso. Ciò è stato evidente durante la volatilità dei tassi del 2022-2023 e rimane fondamentale per la costruzione del portafoglio. Soprattutto alla luce dell'incertezza dei tassi e dei cicli dei tassi sempre più non sincronizzati a livello globale nel 2026 e oltre.

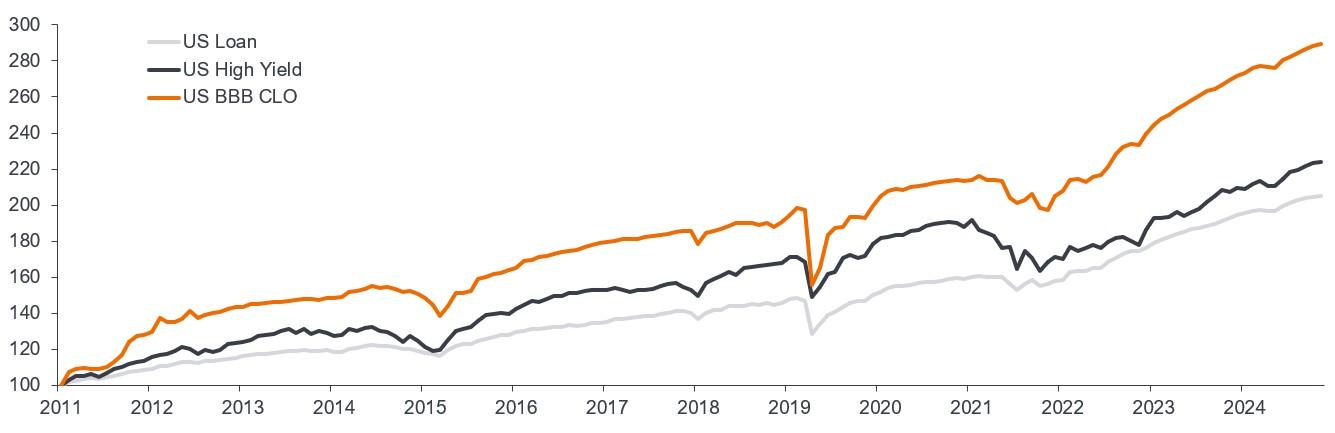

Per gli investitori a lungo termine, la performance cumulativa è un parametro più rilevante dei ribassi a breve termine. Per lunghi periodi, i CLO BBB hanno generato rendimenti totali cumulativi più elevati rispetto alle obbligazioni high yield e ai prestiti a leva (Figura 5). Questo risultato riflette l'eliminazione delle perdite permanenti associate ai default e alle ristrutturazioni aziendali, che possono incidere pesantemente sui rendimenti del credito tradizionale.

Figura 5: I CLO BBB hanno sovraperformato i prestiti high yield nel lungo termine grazie al ridotto rischio idiosincratico

Performance cumulativa basata su 100 (dicembre 2011 – ottobre 2025)

Fonte: Janus Henderson Investors, JP Morgan, ICE, S&P UBS al 30 settembre 2025.

Nota: indici utilizzati: JP Morgan BBB CLO Index, iBoxx High Yield Index, JP Morgan Leveraged Loan Index.

Le performance passate non predicono i rendimenti futuri

I fondamentali sono ancora importanti nelle CLO BBB e richiedono un approccio attivo e disciplinato

Sebbene le protezioni strutturali riducano significativamente il rischio di default a livello di tranche, l'analisi fondamentale rimane fondamentale per l'investimento in CLO BBB. Man mano che gli investitori si spostano verso il basso nella struttura del capitale di una CLO, aumenta la sensibilità alla qualità del collaterale, al comportamento dei gestori e alla documentazione delle operazioni.

Ergo, uno dei fattori determinanti della performance è la qualità del gestore di CLO, responsabile della selezione, della gestione e del monitoraggio attivamente del portafoglio di prestiti all'interno di un CLO. La convenzione di mercato classifica i gestori in livelli in base all'esperienza, alla disciplina di sottoscrizione, alla gestione del rischio e alla performance storica in scenari di stress. In Janus Henderson abbiamo una visione più prudente sul rischio. Ciò si traduce nella coerenza tra le nostre strategie CLO, con una propensione comune verso operazioni di migliore qualità e gestori di livello più elevato (più difensivi), che tendono a mostrare una minore esposizione al credito più debole e prezzi medi dei prestiti più elevati. Questi attributi possono migliorare la resilienza della performance durante i periodi di dislocazione del mercato in cui aumenta la dispersione dei prezzi.

A nostro avviso, un'analisi dei CLO efficace si basa su un quadro di sottoscrizione completo che comprende quanto segue:

- Valutazione delle garanzie - inclusi i fondamentali dei mutuatari, le esposizioni settoriali e il rischio di migrazione dei rating.

- Revisione della controparte e del gestore : valutazione dei processi di investimento, capacità di monitoraggio e trattamento storico degli obbligazionisti.

- Analisi strutturale : si concentra su covenant, trigger e meccanismi di diversione dei flussi di cassa che proteggono le tranche senior.

- Modellazione dei flussi di cassa : utilizza scenari di stress per valutare il rischio di default negli scenari più gravi e il potenziale di rendimento a lungo termine.

In linea con la nostra visione prudente, preferiamo pool di garanzie più solidi, posizioni liquide e strutture robuste che offrano un'adeguata compensazione del rischio. In gravi dislocazioni del mercato, l'esposizione tattica a investimenti di qualità inferiore può essere giustificata, ma tale posizionamento è in genere opportunistico e temporaneo.

Un insieme di opportunità globali in crescita per gli investitori in CLO

La scala e l'esperienza migliorano notevolmente l'efficacia della selezione delle opportunità nello spazio delle CLO IG. Una piattaforma di credito cartolarizzato globale consente l'accesso a una gamma più ampia di opportunità, una visibilità precoce sulle nuove emissioni, come nel caso degli Stati Uniti dall'Europa, e un'esecuzione superiore sui mercati primari e secondari. Consente inoltre agli investitori di allocare il capitale in modo dinamico tra le regioni man mano che il valore relativo cambia.

L'espansione dell'universo investibile per gli investitori europei amplia questa opportunità. Una percentuale crescente di CLO emesse in giurisdizioni non UE, come gli Stati Uniti, sono ora strutturate per conformarsi alle normative europee sulle cartolarizzazioni. Di conseguenza, l'universo CLO investment grade globale ammissibile, che comprende le tranche da AAA alle tranche BBB, è ora stimato a circa 545 miliardi di dollari USA[2]. Le tranche BBB rappresentano in genere circa il 7% della struttura di capitale di un CLO, mentre le tranche IG di alta qualità rappresentano collettivamente circa il 90% del mercato complessivo dei CLO[2]. L'accesso a questo set di opportunità globali è fondamentale per cogliere il valore relativo più interessante, in quanto emerge per ottimizzare il carry e i rendimenti a lungo termine.

Rimodellamento dell'esposizione creditizia attraverso i CLO BBB

I CLO con rating BBB occupano una posizione distinta nell'universo obbligazionario. Offrono rendimenti paragonabili a quelli del credito high yield, ma con un profilo IG, un'esposizione a tasso variabile e protezioni strutturali che mitigano in modo significativo il rischio di default. Sebbene la volatilità dei prezzi possa essere paragonabile a quella delle obbligazioni high yield, l'evidenza storica suggerisce che i rendimenti cumulativi sono stati superiori nell'intero ciclo di mercato.

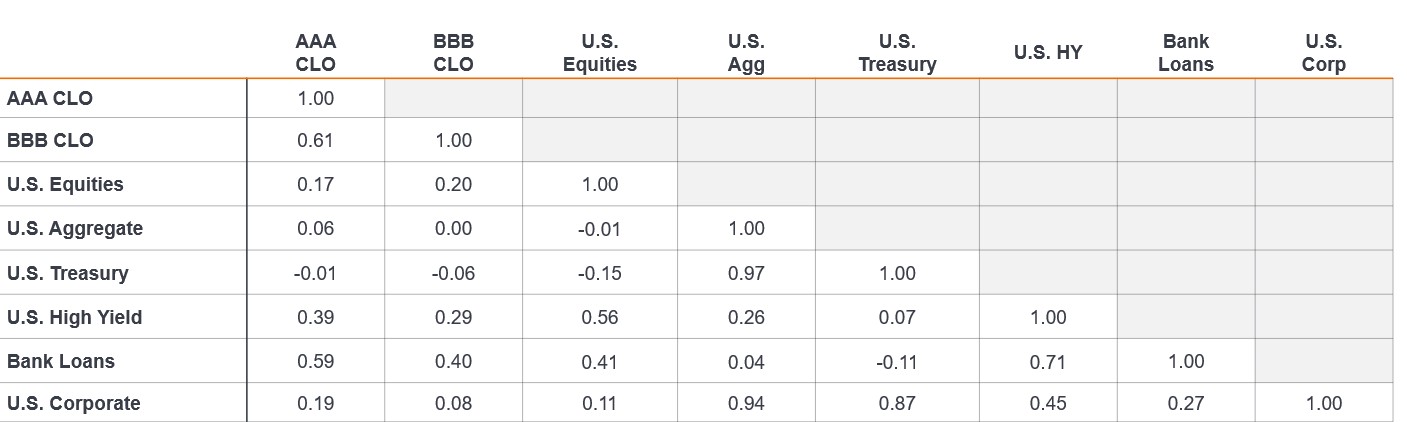

In un contesto in cui il reddito è di nuovo centrale per i risultati dell'obbligazionario e in cui la dispersione e il rischio di rifinanziamento sono in aumento, le CLO BBB offrono un modo per rimodellare l'esposizione al credito. Ciò è particolarmente cruciale in quanto l'importanza della diversificazione (Figura 6) aumenta in un contesto creditizio di fine ciclo, caratterizzato da spread creditizi contratti, in cui la diversificazione tra i tipi di rischio è importante. Sostituendo il rischio di default di un singolo nome con flussi di cassa diversificati e basati su regole, i CLO BBB offrono un percorso misurato e strutturalmente solido verso una generazione di reddito sostenibile nel lungo termine.

Figura 6: I CLO offrono vantaggi di diversificazione con basse correlazioni sia con le azioni statunitensi che con le asset class obbligazionarie statunitensi

Fonte: Bloomberg, JP Morgan, al 30 settembre 2025.

Note: correlazioni mensili per il periodo di 10 anni terminato il 30 giugno 2025. Indici utilizzati per rappresentare le asset class: CLO AAA (J.P. Morgan CLO AAA Index), CLO BBB (J.P. Morgan CLO BBB Index), US Equities (S&P 500 Index), US Aggregate (Bloomberg US Aggregate Bond Index), US Treasury (Bloomberg US Treasury), US High Yield (Bloomberg US Corporate High Yield Index), Bank Loans (Morningstar LSTA US Leveraged Loans Index), US Corporate (Bloomberg US Corporate Index), Agency MBS (Bloomberg US MBS Index), ABS (Bloomberg US Agg ABS), CMBS (Bloomberg US CMBS Investment Grade Index).

Note

[1] Il sostegno al credito viene utilizzato nelle cartolarizzazioni per migliorare la qualità creditizia e i rating delle tranche di debito.

[2] Fonte: Janus Henderson Investors, JP Morgan CLO Factbook, al 30 settembre 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.