In sintesi

- Sebbene il potenziale dell'IA di trasformare l'economia globale sia ampiamente riconosciuto, gli investitori devono bilanciare la promessa di guadagni di produttività con l'enorme livello di investimenti del settore tecnologico e i multipli degli utili elevati.

- I leader europei riconoscono l'imperativo di stimolare la crescita attraverso un programma di riforme per soddisfare le aspettative dei cittadini e rafforzare le proprie competenze di difesa in un'epoca di conflitti.

- Sebbene l'innovazione e le riforme debbano fungere da catalizzatore per la crescita, i periodi di interruzione spesso portano a uno stravolgimento dello status quo. Gli investitori dovrebbero cercare in modo proattivo i beneficiari ed evitare quelli che non sono in grado di adattarsi.

I prossimi anni si preannunciano come un periodo di notevole trasformazione economica. Il potenziale di incrementi storici della produttività scatenato dalle forze dell'intelligenza artificiale (AI) e dalle riforme strutturali in Europa si ripercuoterà invariabilmente su tutti i mercati azionari globali. Riteniamo che gli investitori non debbano sottovalutare l'entità di questi temi e dovrebbero cercare di capire come posizionare in modo ottimale le allocazioni azionarie in questa era di turbative quasi senza precedenti.

La promessa dell'AI e della riforma europea non è una novità per gli investitori, poiché entrambe hanno contribuito al rally del mercato che ha caratterizzato la maggior parte del 2025. Tuttavia, la recente successione di livelli record ha fatto sì che i multipli degli utili si attestassero ben al di sopra dei livelli medi. In questo contesto, qualsiasi discussione su questi temi deve incorporare la questione delle valutazioni.

Per quanto riguarda l'AI, la questione dipende dal fatto che i titoli hyperscaler siano entrati nel territorio della bolla. Per quanto riguarda l'Europa, ci si può chiedere in che misura gli impressionanti guadagni del 2025 siano attribuibili ai profondi sconti del passato, che hanno attirato gli investitori orientati al valore. Sebbene le valutazioni siano importanti, riteniamo che gli investitori debbano rimanere consapevoli del fatto che i rendimenti azionari a lungo termine sono guidati principalmente dai fondamentali, vale a dire la capacità di un'azienda di far crescere costantemente gli utili, piuttosto che dall'espansione dei multipli.

Utilizzando questo standard, riteniamo che le aspettative per l'AI e la crescita europea siano fondate. Ognuno di questi temi, a nostro avviso, rappresenta il tipo di cambiamento epocale che può spingere la crescita economica verso una traiettoria più elevata, espandere i margini aziendali e comporre gli utili su un lungo periodo.

Sul precipizio della storia

Spesso si tracciano parallelismi tra l'AI e l'avvento di Internet 30 anni fa. Se da un lato la digitalizzazione dell'economia globale ha portato a una miriade di efficienze – e a settori completamente nuovi – riteniamo che l'AI sia ancora più rivoluzionaria. Un confronto più appropriato, a nostro avviso, è l'introduzione della macchina a vapore e delle ferrovie durante la rivoluzione industriale. Questi periodi di cambiamenti radicali hanno il potenziale per espandere l'economia globale fino al 3,0%, su base annua. Sulla base dei dati del 2024, potrebbe trattarsi di un aumento di circa 2,8 trilioni di dollari.1

Nonostante il susseguirsi dei titoli dei giornali negli ultimi tre anni, l'economia mondiale sta solo iniziando a registrare il valore aggiunto attribuibile all'AI. Questo sta accadendo in tutti i settori, dalla tecnologia e la sanità, ai beni di consumo e alle applicazioni industriali. È importante sottolineare che l'ampia diffusione della capacità di AI sta già determinando la monetizzazione per gli hyperscaler che stanno consentendo questo cambiamento.

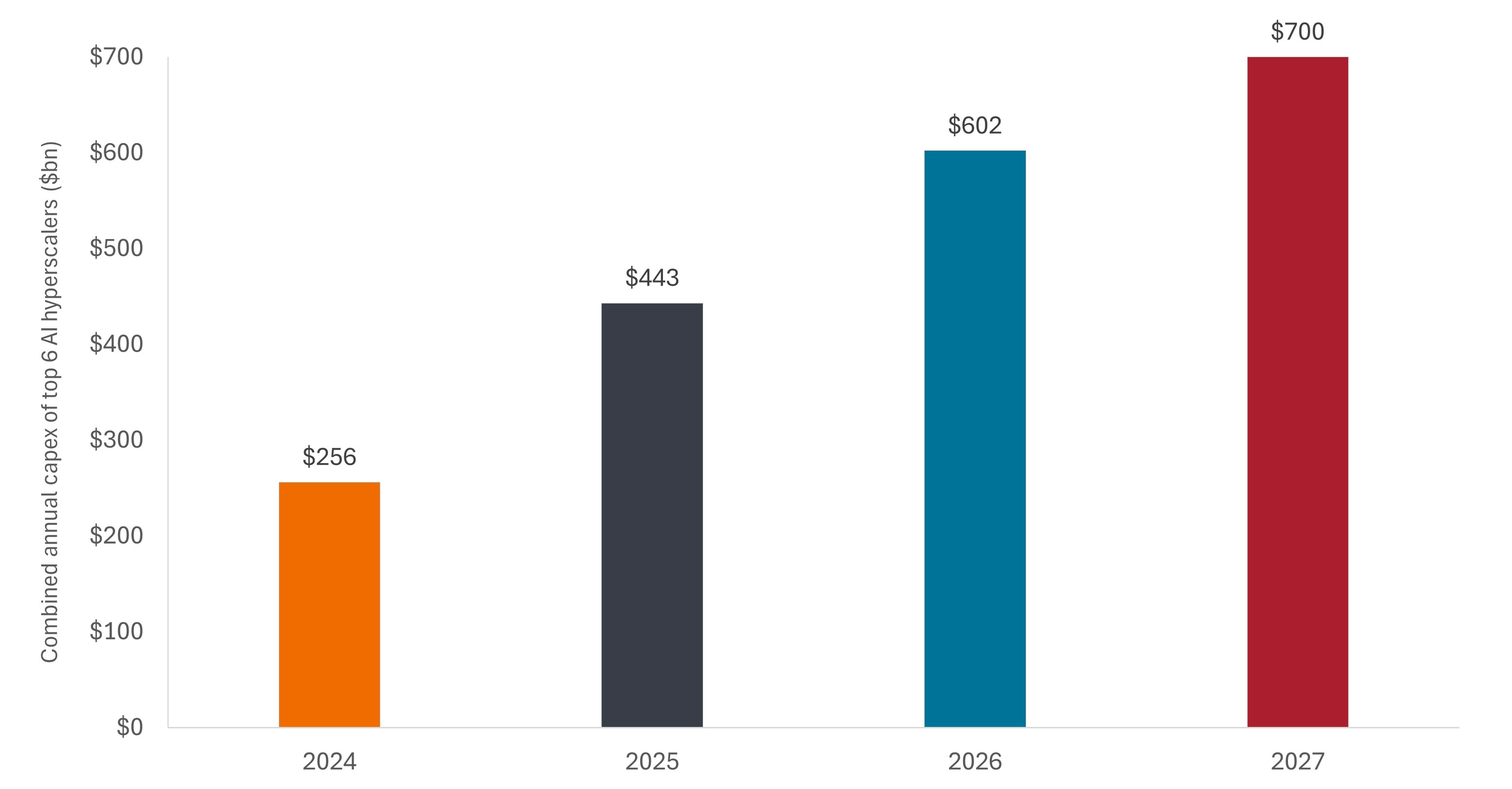

Con un valore stimato di 600 miliardi di dollari nel 2026 e forse di 700 miliardi di dollari nel 2027, le società di tecnologia di investimento che stanno stanziando per le infrastrutture AI invita comprensibilmente a un esame approfondito. I team di gestione degli hyperscaler non vedono questa spesa come una scelta, ma piuttosto una questione di sopravvivenza. Mentre probabilmente c'è spazio per più di un'azienda per rivendicare la vittoria nella corsa verso l'intelligenza artificiale generale, i ritardatari potrebbero trovarsi di fronte a una crisi esistenziale. La costruzione di data center AI è in netto contrasto con il problema dell'eccesso di capacità che affliggeva i fornitori di banda larga una generazione fa. Gli utenti industriali, insieme agli acquirenti sovrani, stanno lottando per ottenere l'accesso ai modelli AI e ogni unità di elaborazione grafica uscita dalla catena di montaggio ha incontrato una lunga coda di clienti entusiasti.

Figura 1: Spesa annuale in conto capitale per le infrastrutture AI

I principali hyperscaler statunitensi sono sulla buona strada per più che raddoppiare i loro investimenti nelle infrastrutture AI entro il prossimo anno, in base ai livelli del 2024. Anche se questo ritmo potrebbe rallentare, la domanda di capacità di calcolo ha spesso superato le aspettative.

Fonte: Janus Henderson Investors, dati societari, come risulta dalle stime degli utili del terzo trimestre. I dati per il periodo 2025-2027 sono stime. Nessuna previsione può essere garantita.

L'implementazione dell'AI procede rapidamente e prevediamo che presto inizierà un passaggio di consegne tra gli abilitatori che stanno implementando capacità e potenziatori - spesso aziende di software che integrano efficacemente l'AI nelle loro suite di prodotti - e infine gli utenti finali. Come nel caso di Internet, quest'ultima categoria potrebbe in definitiva trarre il massimo vantaggio dall'adozione di questa nuova tecnologia, in quanto si disperde nell'economia globale.

La rivoluzione è arrivata

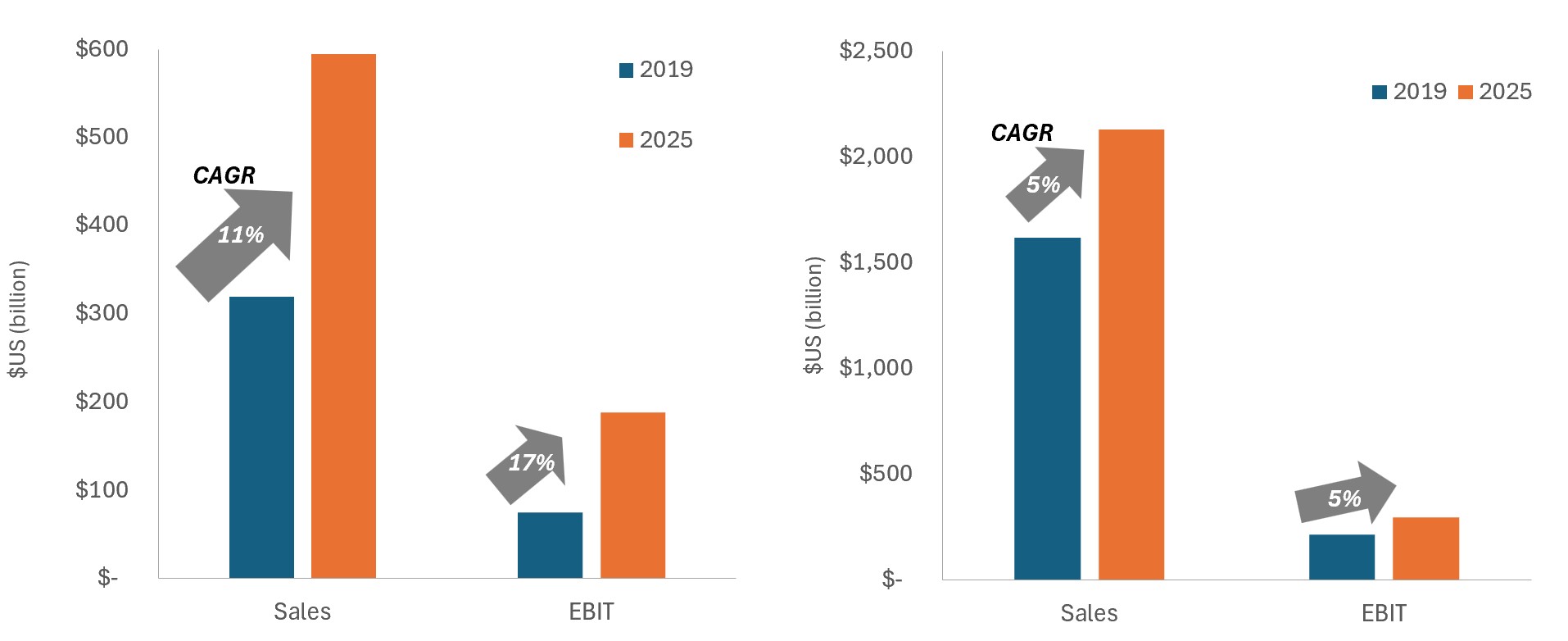

La capacità dell'AI di espandere i margini e aumentare la redditività si può già vedere nel settore tecnologico, che non è solo il veicolo per l'implementazione dell'AI, ma anche il suo early adopter. I margini operativi storicamente più solidi del settore si sono ampliati a un ritmo molto più rapido rispetto a quelli di altri settori. La diffusione delle efficienze nell'economia dell'AI potrebbe accelerare la tendenza sottovalutata dei margini operativi delle società statunitensi, in espansione di oltre 400 punti base (pb) dal 1991.2

Figura 2: Redditività tecnologica e non tecnologica negli Stati Uniti

Mentre i ricavi del settore tecnologico hanno ampiamente superato quelli dei titoli non tecnologici, gli utili operativi sono cresciuti ancora più rapidamente, con margini tecnologici saliti dal 23,4% nel 2019 a quasi il 28% entro la fine del 2025.

Fonte: Bloomberg, Janus Henderson Investors; dati al 31 ottobre 2025. I dati per il 2025 sono stime. Nota: EBIT=utili al lordo di interessi e imposte. CAGR=tasso di crescita annuo composto. Nessuna previsione può essere garantita.

Mettere le valutazioni in prospettiva

L'espansione dei margini tende a portare a una crescita degli utili più rapida. Riteniamo che il mercato stia effettivamente sottostimando il grado in cui gli utili possono accumularsi una volta che uno influisce sull'impatto dell'AI sui ricavi. Se i tassi di crescita più elevati del previsto dovessero concretizzarsi, gli attuali multipli degli utili sembrerebbero più giustificati. Inoltre, le valutazioni rimangono un ordine di grandezza inferiore rispetto all'apice della frenesia delle dot-com, e questo per le aziende che stanno già monetizzando i loro investimenti e generando interessanti rendimenti sul capitale.

La rinascita economica dell'Europa in ritardo?

Un altro potenziale vento in poppa per le azioni globali nel 2026 è un programma di riforme europee che dia priorità alla crescita. Tra la confluenza di forze che ha acuito il senso di urgenza ci sono gli sviluppi interni, in particolare i fattori demografici e le pressioni politiche locali, e la geopolitica che spinge i responsabili politici a dare priorità alla spesa per la difesa. La combinazione di riforme strutturali e stimoli fiscali ha il potenziale di liberare fino al 20% del prodotto interno lordo in capitale inattivo che potrebbe poi confluire negli usi più produttivi.3

Liberare il capitale

Gli economisti hanno da tempo evidenziato che il regime normativo dell'Unione europea (UE) contribuisce alla crescita debole della regione. Di fronte alle sfide demografiche e al rischio di rimanere indietro rispetto alle economie più dinamiche, le prospettive si stanno evolvendo, come delineato nel rapporto 2024 di Mario Draghi sull'argomento.

Un'importante potenziale riforma è l' Unione dei risparmi e degli investimenti. Questa iniziativa mira a incanalare in modo più efficace gli ampi risparmi delle famiglie dell'UE verso gli investimenti più interessanti. Una componente di questa strategia è il rafforzamento dei mercati dei capitali della regione, riducendo così la sua dipendenza dai finanziamenti bancari tradizionali (circa il 75% dell'attività di prestito). Questi cambiamenti potrebbero avvantaggiare i risparmiatori e le piccole imprese, migliorare la competitività economica e fornire liquidità e profondità ai mercati dei capitali. Un'altra iniziativa mira a rinvigorire il mercato delle cartolarizzazioni dell'UE, ampliando le opzioni sia per i mutuatari che per gli investitori.

Mettiamo a tacere l'era dell'austerità

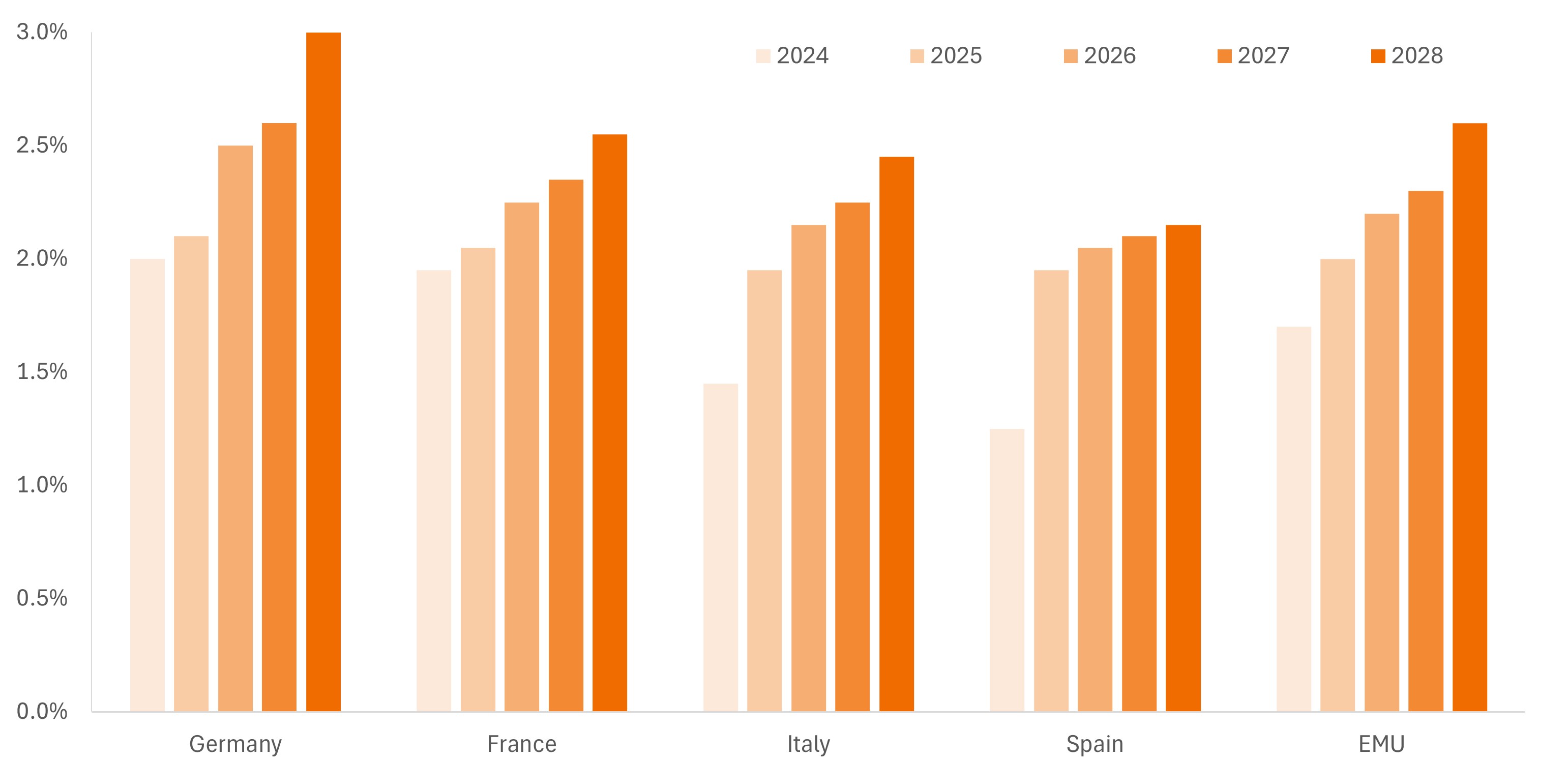

Un catalizzatore della ritrovata apertura dei funzionari ad aumentare gli stimoli fiscali è la guerra in Ucraina. Data la quantità di materiale già consumato e la retorica costante di Washington, i membri europei della NATO si stanno coalizzando intorno all'obiettivo di aumentare la spesa per la difesa al 5% del PIL. A nostro avviso, il rilancio dell'industria della difesa del continente potrebbe portare a un dividendo della difesa che potrebbe raggiungere i settori adiacenti. I problemi di sicurezza richiederebbero anche un miglioramento della resilienza delle infrastrutture critiche, tra cui la sicurezza informatica, l'energia e la rete di trasporto.

Figura 3: proiezione della spesa per la difesa europea in percentuale del PIL

Le pressioni geopolitiche stanno costringendo i membri europei della NATO ad aumentare i loro impegni di difesa, raggiungendo potenzialmente il 5% del PIL entro il 2035.

Fonte: Goldman Sachs, al 17 novembre 2025.

Forse l'esempio migliore di questo cambiamento strategico è la possibilità della Germania di allentare il freno restrittivo al debito,un artificio della crisi del debito della regione di oltre 15 anni fa. Tale riforma potrebbe consentire alla potenza industriale europea di quasi raddoppiare la spesa per la difesa.

AI: Non solo una storia statunitense

Sebbene un programma di riforme mirerebbe a migliorare la competitività dell'UE nei settori in cui il blocco è rimasto indietro, in particolare la tecnologia, gli investitori non devono trascurare il fatto che molte delle principali aziende della regione sono già esposte al tema dell'AI. Tra questi ci sono i produttori di apparecchiature strumentali per semiconduttori, i produttori di componenti elettrici e gli operatori di rete che contribuiranno ad alimentare la rivoluzione AI.

Con il progredire dei modelli di AI, che consentono agli utenti finali di partecipare alla creazione di valore, le aziende europee innovative in tutti i settori potrebbero essere pronte a generare margini più ampi e utili più elevati. La misura in cui queste aziende già partecipano all'AI e ad altri temi di crescita secolare ci ricorda che l'Europa ospita molte imprese innovative di livello mondiale.

Mantenere un orizzonte di lungo periodo

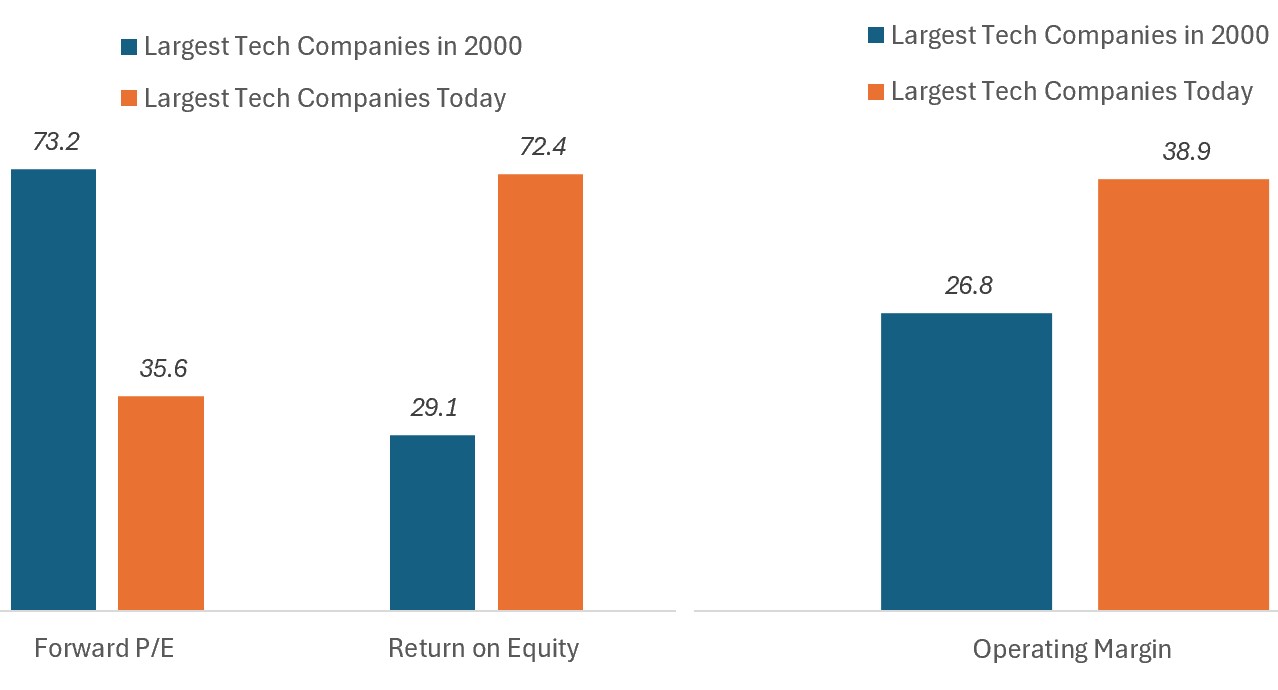

Un forte rally del 2025 rivela che questi temi non sono un segreto. Ma per quanto riguarda l'AI, con ogni nuovo progresso tecnologico, il mercato tende a sopravvalutare la crescita degli utili a breve termine, ma a sottovalutare notevolmente gli utili su un orizzonte di 10 anni. Direi che la stessa logica è valida per i cambiamenti strutturali che potrebbero verificarsi in Europa. Inoltre, le valutazioni del settore tecnologico sono ben al di sotto dei picchi delle dot-com e, soprattutto, il miglioramento dei margini e la monetizzazione legati all'AI si stanno già verificando.

Figura 4: confronto tra gli attuali leader tecnologici e l'era delle dot-com

In netto contrasto con l'era dot-com, le principali società tecnologiche di oggi sono più redditizie e scambiate a valutazioni molto più modeste.

Fonte: FactSet, Janus Henderson Investors, al 24 ottobre 2025. Più grandi aziende tecnologiche = 10 maggiori aziende tecnologiche e di Internet negli Stati Uniti

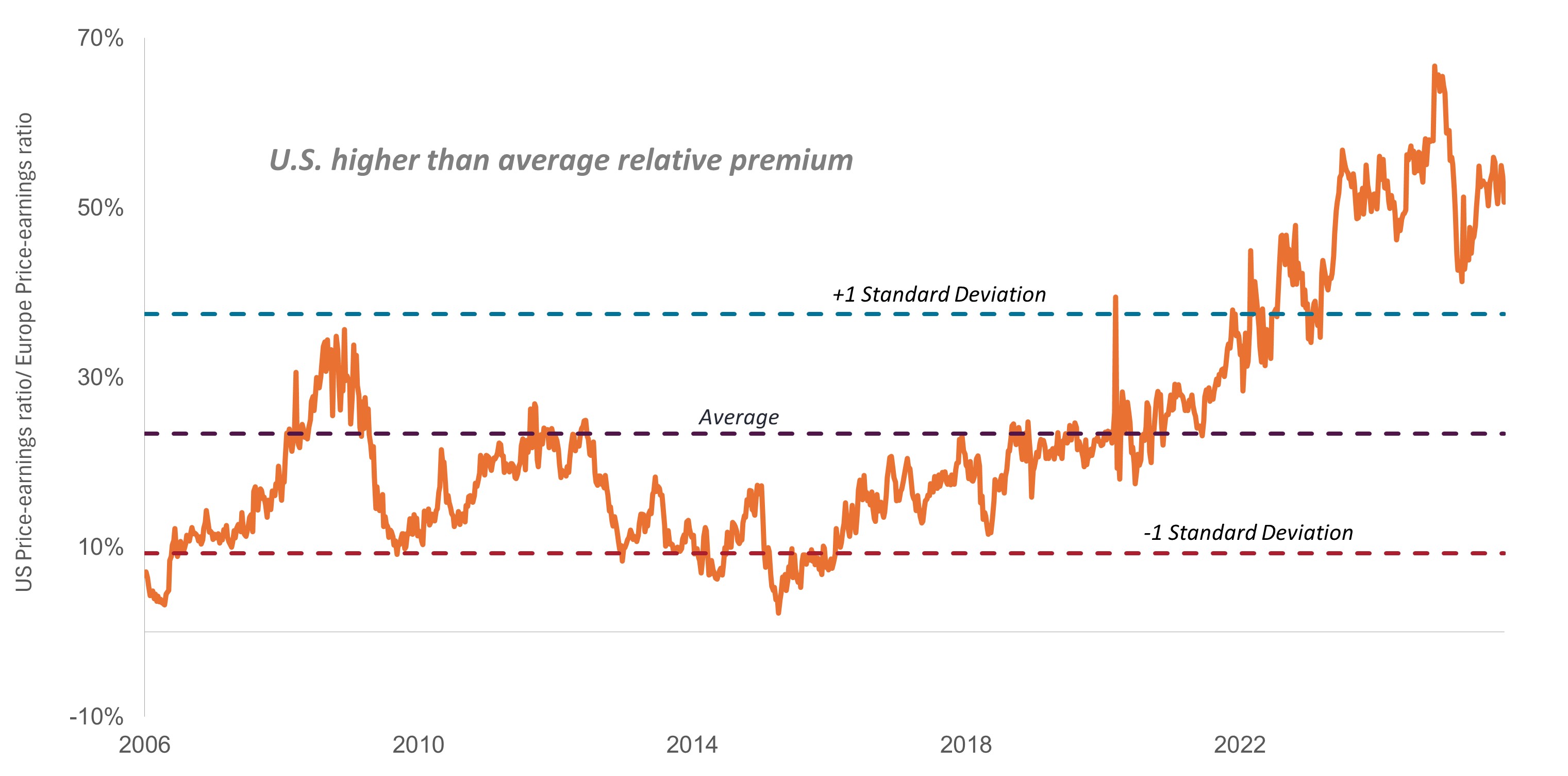

Per quanto riguarda l'Europa, l'espansione dei multipli degli utili a inizio anno ha lasciato intendere un crescente entusiasmo degli investitori. Riteniamo che la prossima tappa di un rally europeo sarà più consistente, poiché la crescita degli utili che determina in ultima analisi la performance azionaria potrebbe tornare a una traiettoria più elevata di quanto gli investitori si aspettino.

Figura 5: rapporti prezzo/utili relativi di Stati Uniti ed Europa

Fonte: Bloomberg, Janus Henderson Investors, al 14 novembre 2025; i dati si basano sui rapporti prezzo/utili a 12 mesi degli indici S&P 500® Index e STOXX® Europe 600 Index.

La disruption richiede punti di vista differenziati

Nonostante i fondamentali fondamenti, ognuno di questi temi carry dei rischi e le valutazioni sono solo uno di questi. Riteniamo, tuttavia, che qualsiasi flessione tecnica possa rappresentare un'opportunità di acquisto di società di alta qualità, le cui valutazioni potrebbero essere attualmente elevate. Il rally ha anche portato alla partecipazione indiscriminata di titoli solo remotamente associati alla spesa per l'AI o la difesa. Riteniamo che per evitare questi titoli sia necessaria una gestione attiva, che potrebbe frenare i ribassi durante qualsiasi correzione del mercato.

Infine, con la rivoluzione tecnologica e politica, ci saranno invariabilmente vincitori e vinti. Per determinare quali fattori abilitanti, potenziatori e utenti finali dell'AI potranno beneficiare sarà necessaria una ricerca rigorosa, così come l'identificazione delle aziende europee posizionate per trarre vantaggio da un'economia più produttiva e da una solida difesa.

Anche in questo caso, riteniamo che nel lungo periodo, gli investitori in grado di posizionare i portafogli in modo proattivo per concentrare l'esposizione sui titoli vincenti, evitando i perdenti, abbiano maggiori opportunità di massimizzare i rendimenti.

INFORMAZIONI IMPORTANTI

Le industrie aerospaziale e della difesa possono essere influenzate in modo significativo dai cambiamenti dell'economia, dei prezzi del carburante, dei rapporti di lavoro e della regolamentazione e della spesa pubblica.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

1 Fonte: McKinsey, PwC, International Data Corporation. Nota: le stime variano e il consenso si concentra sull'1,0% a oltre il 3,0% annuo.

2 Fonte: Bloomberg.

3 Fonte: Banca centrale europea, Commissione europea, Janus Henderson Investors.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Il rendimento del capitale proprio (ROE) è la misura del rendimento annuo (utile netto) di una società diviso per il valore del patrimonio netto totale, espresso in percentuale. Il numero rappresenta il rendimento totale del capitale proprio, ovvero i profitti realizzati per ogni dollaro dal patrimonio netto.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

STOXX® Europe 600 Index rappresenta le società a capitalizzazione di grandi, medie e piccole dimensioni di 17 paesi della regione europea.

La volatilità è la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta, mentre se i movimenti sono più lenti e di minore entità, la volatilità è più bassa. Più alta è la volatilità, più alto è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.