In sintesi

- L'Europa deve affrontare debolezze strutturali e una crescita lenta dopo anni di sottoperformance, con fattori demografici, regolamentazione e competitività che pesano sulle prospettive a lungo termine.

- Gli shock geopolitici e le crescenti pressioni sull'energia e sulla sicurezza stanno costringendo a cambiamenti di politica monetaria, mentre le valutazioni e il sentiment rimangono insolitamente bassi.

- Le prospettive di riforme graduali, una mobilitazione dei risparmi delle famiglie e investimenti sostenuti nella difesa, nel settore aerospaziale e nelle infrastrutture offrono un percorso credibile all'Europa, rafforzando il potenziale di crescita e offrendo un'ampia gamma di opportunità di investimento, sia a lungo che a breve termine.

Per gran parte dell'ultimo decennio, l'Europa ha avuto un'etichetta scomoda: la regione che promette molto, che regola ancora di più e, in ultima analisi, con una crescita insufficiente. Gli investitori si sono abituati a considerare le azioni europee come una trappola di valore - a buon mercato per un motivo - mentre il capitale globale si è concentrato su una serie concentrata di titoli "campione" altrove, principalmente negli Stati Uniti.

Eppure il 2025 ha stravolto questa narrazione. L'Europa non solo ha registrato ottime performance; lo ha fatto pur apparendo ancora poco costoso rispetto ai mercati globali. Questa combinazione di rendimenti migliori e aspettative più basse ha creato un ambiente particolare per gli investitori. Non serviva la perfezione per fare bene, ma solo per assicurarsi che i risultati fossero meno negativi di quanto si temesse, in un momento in cui gli investitori cercavano di diversificare rispetto agli Stati Uniti. Ma l'Europa può continuare a sovraperformare?

Le pressioni geopolitiche stanno costringendo al cambiamento

L'Europa ha problemi, ma la domanda è se le pressioni che gravano sulla regione sono finalmente abbastanza forti da catalizzare riforme significative e se queste riforme, anche se lente, possono sbloccare opportunità investibili.

Come abbiamo visto nel 2025, l'Europa sta intraprendendo un ampio riassetto politico e geopolitico. Il "dividendo della pace" del dopoguerra, basato su decenni di spesa per la difesa relativamente bassa e su una discreta dipendenza dalla sicurezza globale, è terminato. Questo cambiamento è strutturale, non ciclico, e cambia le priorità di allocazione del capitale in tutto il continente. Allo stesso tempo, è diventato più difficile ignorare i vincoli interni di lunga data dell'Europa

L'importante implicazione per gli investimenti è che molti dei problemi dell'Europa hanno origine nazionale, il che significa che le leve per affrontarli si trovano in gran parte anche all'interno dell'Europa. Ciò non garantisce il successo, ma significa che i risultati sono meno ostaggio di fattori esterni.

Il potenziale di rivalutazione dell'Europa è tutt'altro che realizzato

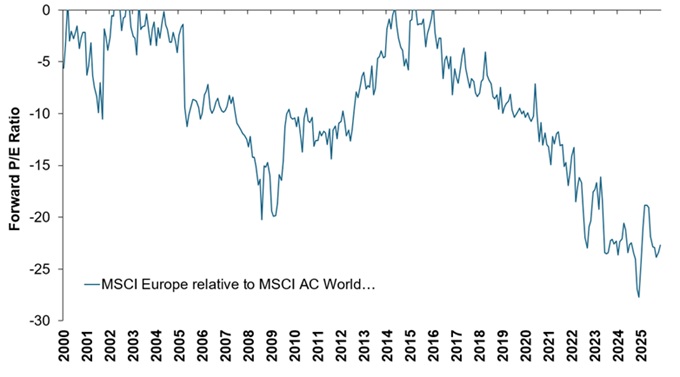

Il miglioramento della performance azionaria dell'Europa nel 2025 non è stato il risultato della risoluzione dei problemi strutturali dell'Europa. È successo mentre il sentiment rimaneva cauto e l'incertezza geopolitica aumentava. Inoltre, le azioni europee restano prezzate ai minimi di lungo termine rispetto all'indice MSCI World (Figura 1). Questo è importante perché i prezzi dipendono in ultima analisi dalle aspettative.

Figura 1: Lo sconto da valutazione storica crea opportunità di ingresso

Fonte: previsioni di consenso Bloomberg, analisi di Janus Henderson Investors, al 28 novembre 2025.

Due caratteristiche in particolare rendono l'Europa particolarmente interessante per noi investitori:

- L'effetto "porta stretta" (se si muove, si muove velocemente): il mercato azionario europeo è significativamente più piccolo di quello degli Stati Uniti. Quando i flussi diventano positivi, soprattutto al di fuori della regione, le oscillazioni dei prezzi possono essere brusche. Il 2025 ne ha dato una dimostrazione dal vivo: quando la soglia è stretta, non c'è bisogno di un'enorme domanda incrementale per spingere i prezzi sostanzialmente verso l'alto.

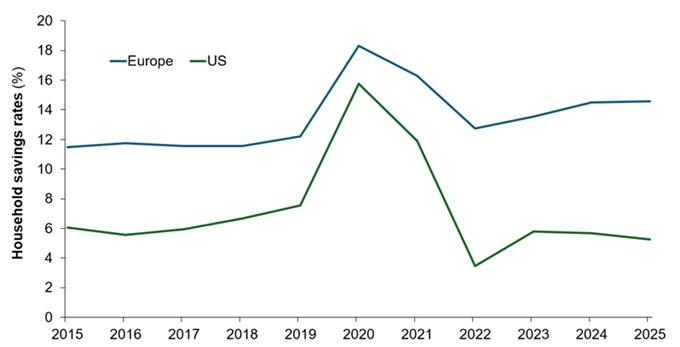

- Un'ampia riserva di risparmi inattivi: i risparmi delle famiglie in tutta l'UE sono enormi (Figura 2), con una quota consistente detenuta in liquidità, con un rendimento scarso o nullo. Se le proposte per mobilitare questa plusvalenza dovessero aumentare la trazione, con conseguente spostamento verso i mercati azionari, il credito e gli investimenti produttivi (e l'economia reale), rappresenterebbero un potente catalizzatore per la crescita.

Figura 2: i risparmi delle famiglie sono una fonte di investimento inutilizzata nell'UE

Fonte: Bloomberg, analisi di Janus Henderson Investors, al 7 luglio 2025.

Lo slancio è lento, ma costruttivo

I progressi nelle riforme sistemiche nell'UE sono stati incrementali e burocratici, e ci aspettiamo che continuino. Ma le riforme proposte dall'ex presidente della BCE Mario Draghi sono significative, con modifiche alla cartolarizzazione, sforzi di modernizzazione legati all'elettrificazione e alle infrastrutture, un cambiamento di posizione sulla regolamentazione del settore - allentamento degli oneri interni e inasprimento delle politiche per i concorrenti - oltre al potenziale per sfruttare i risparmi delle famiglie. Questi sviluppi richiederanno tempo, ma i mercati rispondono in una direzione di marcia credibile, in particolare quando le aspettative partono da un livello basso.

Vediamo prospettive in una serie di settori in Europa:

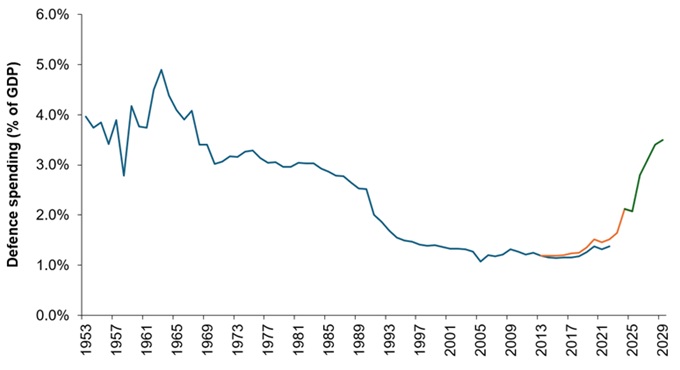

Difesa: la storia da recuperare: il basso livello di spesa per la difesa negli ultimi 30 anni è stato un'anomalia storica in Europa, ed è importante riconoscere che la spinta a un aumento della spesa è un ritorno a una norma di lungo termine ( Figura 3). Le competenze attuali sono ben al di sotto della portata o della capacità necessaria, e conflitti come quello in Ucraina forniscono un esempio particolarmente convincente di quanto le difese aeree (con la tecnologia anti-droni) siano vitali nella guerra moderna.

Figura 3: La spesa per la difesa in Europa è un ritorno alla norma (% del PIL)

Fonte: Fonte: NATO, SIPRI, UBS al 9 luglio 2025.

Nota: la linea blu si riferisce ai dati SIPRI, la linea nera ai dati NATO (che risalgono solo al 2014), la linea arancione ai dati Banca Mondiale/UBS. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

I droni hanno cambiato il calcolo dei costi: è insostenibile utilizzare beni e missili estremamente costosi per neutralizzare armi economiche a bassa tecnologia. Tuttavia, gli investitori non stanno pienamente scontando una domanda sostenuta pluriennale, ma piuttosto valutano come se il riarmo fosse un ciclo di breve durata che svanisce rapidamente.

Settore aerospaziale - vincoli di offerta: il settore aerospaziale civile deve affrontare un chiaro squilibrio tra domanda e offerta. Dopo il COVID, la domanda di viaggi aerei è tornata rapidamente al suo percorso di crescita storico, ma i produttori e le loro fragili e complesse catene di approvvigionamento hanno faticato a ricostruire la capacità: la catena di approvvigionamento è complessa, con migliaia di componenti e ogni singola collo di bottiglia rappresenta un rischio per la produzione. La produzione dei principali produttori di cellule di aeromobili rimane al di sotto dei livelli pre-pandemici e gli aumenti pianificati richiederanno anni per normalizzarsi.

È importante sottolineare che il settore si trova in un "periodo di raccolta" dopo i recenti lanci di aeromobili e motori, senza alcun ciclo di reinvestimento di rilievo in scadenza per 7-10 anni. La forte domanda, l'offerta limitata e una finestra di spesa in conto capitale favorevole rendono il settore aerospaziale un'opportunità interessante.

Servizi di pubblica utilità: dalla rivoluzione verde alla costruzione di una rete AI: l'Europa è già sulla strada giusta per trasformare il modo in cui genera energia, sostituendo il carbone e il nucleare con l'eolico e il solare, il che ha aumentato la volatilità del sistema. Una seconda ondata sta accelerando con l'impennata della domanda di elettricità, trainata dall'AI e dai data center alla ricerca di connessioni alla rete che si avvicinano già all'attuale domanda di energia dell'Europa. Ciò si scontra con l'invecchiamento delle infrastrutture di rete, in gran parte costruite decenni fa. La sfida non è più la semplice sostituzione, ma l'espansione e il rafforzamento su larga scala per gestire carichi maggiori e fluttuazioni più marcate. Le utility e gli operatori di rete sono quindi al centro della politica di elettrificazione, della resilienza strategica, dell'aumento della domanda guidata dall'AI e dei quadri regolamentati che supportano gli investimenti a lungo termine.

Al momento, questo è un elenco tutt'altro che esaustivo di opportunità di investimento in Europa. Altre aree che riteniamo promettenti includono, ad esempio, i materiali di base in tutte le loro forme (attrezzature per l'industria mineraria e mineraria, cemento, acciaio), nonché i semiconduttori e i relativi fornitori di macchinari.

L'Europa può sostenere la sua performance?

La tesi di investimento dell'Europa riflette sfide strutturali significative, ma anche una capacità ampiamente trascurata di affrontarle. Poiché molte questioni sono nostrane, ciò che conta è il ritmo, non la possibilità, delle riforme. Le valutazioni e il posizionamento rimangono bassi, creando spazio per sorprese positive. Allo stesso tempo, la crescita debole è diventata essa stessa un catalizzatore, aumentando l'urgenza politica di migliorare la competitività, approfondire i mercati dei capitali e semplificare la regolamentazione. L'Europa detiene anche ingenti risparmi delle famiglie che potrebbero diventare un vento di coda significativo se mobilitati negli investimenti.

Le riforme non saranno lineari e la complessità istituzionale dell'Europa garantisce che i progressi saranno probabilmente graduali. Ma in un mercato sensibile ai flussi incrementali, anche i progressi parziali, sostenuti dalle persistenti esigenze di spesa per la difesa, dai mercati aerospaziali con offerta limitata e dall'accelerazione degli investimenti nella rete, potrebbero sostenere la performance più a lungo di quanto molti si aspettino. L'Europa non ha bisogno di un miracolo della crescita, ma solo di progressi costanti nella giusta direzione.

Capitale: si riferisce al valore finanziario di un importo investito in una società o in un portafoglio; nel contesto di un fondo riflette il valore patrimoniale netto.

Sconto: si riferisce a una situazione in cui un titolo viene scambiato al di sotto del suo valore fondamentale o intrinseco.

MSCI World Index: è un Benchmark azionario ampiamente seguito che monitora la Performance dei titoli ad alta e media capitalizzazione delle economie sviluppate, ponderato in base alla capitalizzazione di mercato (dimensione).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.