In sintesi

- Le opportunità nel credito cartolarizzato europeo si stanno ampliando con emissioni sempre più conformi all'UE dai mercati globali. Ciò crea opportunità per migliorare la diversificazione, acquisire valore relativo e rafforzare la resilienza del portafoglio attraverso l'allocazione attiva.

- Con gli spread obbligazionari contratti e l'offerta elevata, l'esposizione a rotazione attiva tra regioni, giurisdizioni, sottosettori e curve può sbloccare un carry incrementale e ottimizzare la performance.

- Con l'incertezza sui tassi, sull'inflazione e sulla geopolitica all'orizzonte per il 2026, gli investitori possono sfruttare la resilienza strutturale insita nell'asset class cartolarizzato per migliorare la stabilità del portafoglio e ottenere un reddito difensivo.

Il mercato del credito cartolarizzato inizia il 2026 con un tema chiaro: una serie di opportunità in crescita e in espansione per gli investitori europei, guidata dall'allineamento normativo e dalle tendenze delle emissioni globali. Questa evoluzione sta creando la possibilità di globalizzare i portafogli, cogliere il valore relativo e accedere a nuove opportunità nei mercati primari, in un contesto macroeconomico volatile.

Globalizzazione dei portafogli: l'allineamento normativo libera scala

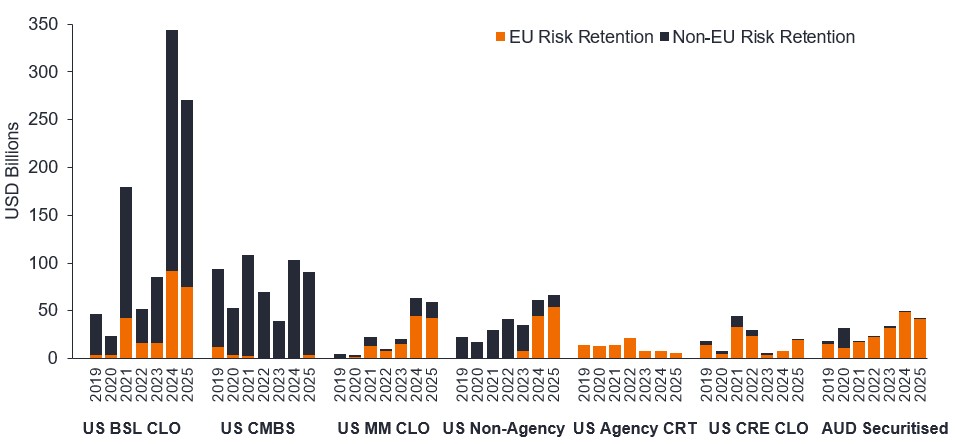

Uno degli sviluppi più significativi è l'aumento delle emissioni di cartolarizzazioni conformi all'UE da parte di giurisdizioni non europee. La capacità degli investitori con sede in Europa di creare portafogli cartolarizzati realmente diversificati a livello globale è stata notevolmente ridotta in seguito all'attuazione del Regolamento europeo sulle cartolarizzazioni nel 2019. Tuttavia, gli emittenti di cartolarizzazioni globali stanno riconoscendo sempre più i vantaggi che può apportare una strutturazione delle operazioni in modo da soddisfare i requisiti europei, ampliando l'ampiezza e la profondità della loro base di investitori.

Figura 1: una serie di settori che mostrano emissioni ammissibili più elevate

Fonte: Janus Henderson Investors al 30 settembre 2025.

Nota: non tutte le emissioni statunitensi idonee alla ritenzione del rischio nell'UE/Regno Unito sono pienamente conformi al Regolamento sulle cartolarizzazioni dell'UE/del Regno Unito, poiché altri articoli del regolamento potrebbero non essere soddisfatti. BSL CLO: Obbligazioni Garantite da Collaterale ampiamente sindacate; CMBS: titoli garantiti da ipoteca commerciale; MM CLO: Obbligazioni Garantite da Collaterale del mercato medio; CRT: Trasferimenti del rischio di credito; CRE CLO: Obbligazioni Garantite da Collaterale per il settore immobiliare commerciale; AUD Securitised: Cartolarizzazione australiana.

Una delle giurisdizioni che ne ha tratto vantaggio è l'Australia, un grande mercato delle cartolarizzazioni rispetto alle dimensioni della sua economia con normative meno restrittive rispetto all'Europa. Nonostante ciò, la maggior parte degli emittenti sceglie di conformarsi alle normative europee e la giurisdizione ha beneficiato della continua crescita e, quest'anno in particolare, della significativa compressione degli spread. Dopo aver stabilito un record post-crisi finanziaria globale (GFC) l'anno scorso, i mercati australiani di cartolarizzazioni hanno registrato un altro anno positivo di emissioni nel 2025[1]. Questo è un settore in cui siamo attivi da tempo, grazie alla nostra piattaforma globale che dispone di risorse locali dedicate e relazioni di lunga data con gli emittenti. In effetti, questo è un settore in cui abbiamo investito in modo significativo negli ultimi anni, mentre i nostri concorrenti non avevano allocazioni o lo stavano appena iniziando. Abbiamo ancora una visione positiva, anche se meno, data la rapida compressione degli spread registrata nel corso del 2025.

Per gli investitori europei, questa espansione delle emissioni idonee significa che i portafogli possono andare sempre più oltre i vincoli regionali imposti dalle normative verso una diversificazione più realmente globale, massimizzando al contempo il valore relativo e la scalabilità. Ad esempio, la rotazione dagli ABS australiani, dove ora c'è meno valore relativo, agli RMBS statunitensi non emessi da agenzie, che negli ultimi anni hanno iniziato a soddisfare anche i requisiti europei e attualmente si distinguono per il valore relativo interessante. La nostra piattaforma globale per le cartolarizzazioni fornisce le competenze approfondite e le relazioni locali che ci consentono di accedere in modo efficiente a questi mercati, consentendo l'ottimizzazione dei profili di rischio/rendimento e la diversificazione fondamentale offerti dal credito cartolarizzato.

Inoltre, le autorità di regolamentazione europee stanno adottando misure proattive per affrontare lo squilibrio di normative eccessivamente restrittive sulle cartolarizzazioni, che dovrebbero auspicabilmente iniziare a migliorare ulteriormente le dinamiche di mercato nel prossimo futuro.

Emissione cartolarizzata: forte offerta abbinata alla domanda

Dopo un ottimo 2024, i livelli di emissione rimangono elevati nel 2025, avendo già raggiunto il record post-GFC di 151 miliardi di euro, che dovrebbe essere nuovamente superato nel 2026 a 175 miliardi di euro[2]. Nel complesso, questa offerta è stata assorbita in modo efficace, come dimostrano gli afflussi costanti in un contesto di crescente interesse degli investitori per le strategie cartolarizzate, che sostengono gli spread creditizi.

All'interno dell'Europa, la Spagna ha avuto un ruolo positivo, in quanto la sua economia ha beneficiato del fatto di essere tra le più forti della regione, con un notevole aumento delle emissioni, in particolare da piattaforme bancarie con transazioni di total stack di capitale. Al contrario, la ripresa della Germania è stata più lenta, ma la performance degli ABS dei consumatori tedeschi ha iniziato a stabilizzarsi. Il previsto stimolo fiscale legato alla spesa per il riarmo potrebbe sostenere un ulteriore miglioramento a partire dalla metà del 2026. L'anno prossimo, prevediamo di continuare a vedere tendenze di emissione di questo tipo dai profili dei consumatori e dalle piattaforme legate al settore bancario in Europa.

Trovare valore relativo nei mercati primari

I mercati primari sono stati attivi nell'offrire stack di capitale completi; gran parte di questa tendenza è stata determinata dalle banche europee che hanno utilizzato la cartolarizzazione per ottenere un alleggerimento del capitale. Tali offerte da parte delle banche sono a nostro avviso favorevoli, grazie al loro track record positivo, alla solida governance e alla lunga storia di dati trasparenti. I mezzanine bonds offrono un carry migliore rispetto alle tranche senior; la loro crescente disponibilità in alcuni settori è stata una caratteristica notevole del 2025, che potrebbe continuare l'anno prossimo. Detto questo, i mezzanine spreads si sono compressi in modo significativo, quindi è necessario cautela quando si scende nella struttura del capitale.

I CMBS europei hanno dato segni di vita, con emissioni che hanno sfiorato gli 8 miliardi di euro[3], una percentuale esigua del mercato ma il secondo totale annuale più alto dai tempi della crisi finanziaria globale. In positivo, il numero di sponsor di alta qualità è in aumento, così come la qualità degli asset. Ciò ha aggiunto una gradita diversificazione a livelli interessanti e una maggiore emissione di capital stack. Speriamo che questo sia l'inizio di un circolo virtuoso per questo settore, con un ulteriore aumento delle emissioni previsto per il prossimo anno.

Affrontare la volatilità: la correlazione con il credito societario

Prevediamo che i mercati cartolarizzati continueranno a seguire i mercati ad ampio rischio, con un certo grado di ritardo e beta, nel 2026, con il perdurare della volatilità macroeconomica e dell'incertezza politica. La volatilità dei tassi, la persistenza dell'inflazione e le tensioni geopolitiche probabilmente si ripercuoteranno sugli spread. Tuttavia, gli asset cartolarizzati offrono una resilienza strutturale in questo contesto.

Le cedole a tasso variabile attenuano la volatilità del rendimento totale, mentre l'esposizione a specifici pool di garanzie, come prestiti auto, crediti al consumo e mutui, offre opportunità di diversificazione fondamentale per regione, giurisdizione e classe di attività. Queste caratteristiche posizionano il credito cartolarizzato come un'allocazione difensiva e generatrice di reddito in un contesto di incertezza. Riteniamo che gli investitori debbano rimanere diversificati all'interno dei loro portafogli obbligazionari per tutto il ciclo dei tassi d'interesse, con l'esposizione ai tassi d'interesse variabile come componente chiave di un portafoglio ben diversificato.

È importante sottolineare che, sebbene il beta di mercato influenzerà gli spread, la performance del collaterale sottostante rimane ancorata ai fondamentali dei beni di consumo e degli asset reali. Questo legame riduce la sensibilità al rischio societario idiosincratico, che come abbiamo visto rafforza Il caso del credito cartolarizzato come forza stabilizzante all'interno dei portafogli diversificati.

La sicurezza strutturale nel 2026

Nel 2026 il credito cartolarizzato offre un'esposizione scalabile e high-carry con attenuatori della volatilità incorporati, in un momento in cui gli spread obbligazionari sono contratti e la suscettibilità alla volatilità incombe all'orizzonte. Alla luce delle crescenti opportunità globali offerte dai quadri di riferimento conformi all'UE, gli investitori europei nelle cartolarizzazioni hanno ampliato i propri orizzonti, posizionando l'asset class per offrire resilienza e valore relativo nell'anno a venire. Alla luce dei solidi fattori tecnici, delle emissioni robuste e dei mercati primari che offrono punti di ingresso interessanti, riteniamo che il credito cartolarizzato si distingua come allocazione strategica per il 2026.

Note

[1] Source: JP Morgan International Securitisation Research, as at 30 September 2025.

[2]Source: Deutsche Bank, 28 November 2025.

[3] Source: BAML, 27 November 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.