In sintesi

- Il mito del rischio "concentrato" e "opaco" negli investimenti cartolarizzati trascura l'odierna chiara diversità e profondità degli asset nei mercati cartolarizzati, come nel caso delle obbligazioni di prestito garantite (CLO).

- I CLO rappresentano la principale asset class del mercato cartolarizzato europeo e, tramite la loro interazione con il mercato dei prestiti – componenti fondamentali dei CLO – svolgono un ruolo essenziale nel finanziamento di componenti di importanza sistemica per l'economia.

- L'impegno attivo nel mercato diversificato dei CLO consente la costruzione di portafogli su misura, allineati a specifici obiettivi di rischio e rendimento grazie a una selezione strategica delle operazioni e alle competenze dei gestori di CLO.

Un mito che aleggia sulle cartolarizzazioni è che il rischio, in questo settore, sia "concentrato" e "opaco". Spesso, ciò accade perché il termine "cartolarizzato" risveglia negli investitori un ricordo nebuloso della crisi finanziaria globale e il legame con i mutui subprime. Ma se guardiamo ad oggi, il mondo è un posto molto diverso. Nella nostra serie "Fact versus Fiction" abbiamo cercato di sfatare molti miti sul debito cartolarizzato e qui analizziamo la diversità all'interno dell'asset class, concentrandoci sul suo principale sottosegmento, le obbligazioni garantite da prestiti o CLO.

Troppo "concentrato"?

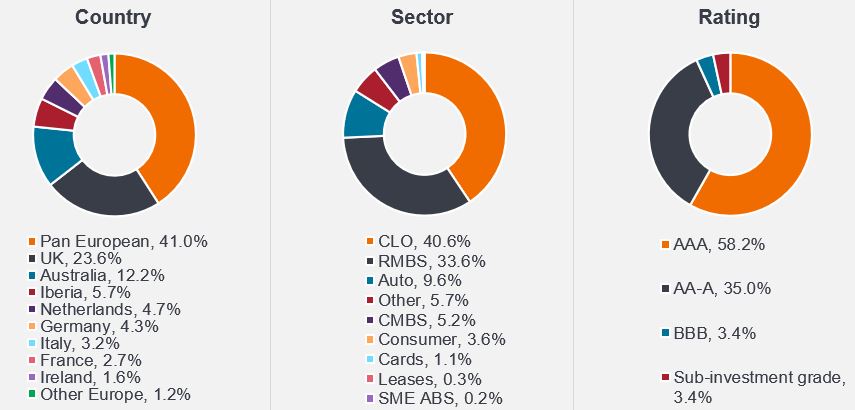

Il termine "debito cartolarizzato" si riferisce a titoli finanziari garantiti da flussi di cassa generati da asset quali mutui, crediti di carte di credito e prestiti auto. Il mercato europeo delle cartolarizzazioni è valutato a quasi 560 miliardi di euro di emissioni distribuite in circolazione[1]. Esso abbraccia una vasta gamma di settori (con diversi tipi di asset sottostanti) e numerose giurisdizioni (Figura 1 e 2). Il mercato è finanziato principalmente tramite obbligazioni Investment Grade, oltre il 95% delle quali ha un rating AAA, AA, A e BBB (Figura 3).

Figura 1-3: il mercato cartolarizzato europeo offre opportunità di investimento ampie e diversificate

Fonte: Janus Henderson, JP Morgan, AFME, marzo 2024. Nota: è importante sottolineare che la cartolarizzazione australiana si riferisce specificamente a transazioni originate dall'Australia ma conformi alle normative europee in materia di cartolarizzazione. Queste transazioni coinvolgono una molteplicità di emittenti e sono in particolare supportate da una base consistente di investitori europei.

Riesaminare il ruolo del mercato consolidato dei CLO...

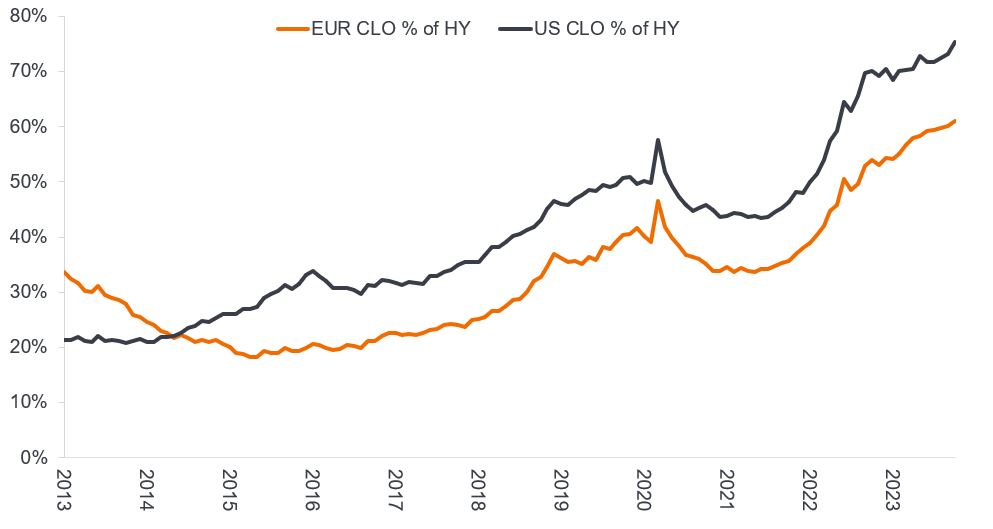

Il mercato dei CLO costituisce il segmento più ampio del mercato europeo delle cartolarizzazioni, con oltre il 40% del volume. Alla luce dei dati più recenti, che indicano una dimensione che supera i 250 miliardi di euro[2], il mercato dei CLO è su una traiettoria di espansione costante. Per mettere le cose in prospettiva, nel corso degli anni il mercato europeo dei CLO è cresciuto fino a raggiungere circa il 65% delle dimensioni dell'High Yield (HY) (Figura 4).

Figura 4: mercato complessivo dei CLO, in proporzione al mercato High Yield

Source: Janus Henderson Investors, BofA Securities CLO Factbook, al 10 novembre 2023. Solo a scopo illustrativo.

…che contribuisce a finanziare le imprese

I CLO fungono da meccanismo di finanziamento cruciale per le imprese europee, consentendo loro di finanziare le proprie attività economiche attraverso l'emissione di prestiti e obbligazioni corporate. Queste aziende sono generalmente entità di grandi dimensioni – di solito con valutazioni mediamente superiori a 1 miliardo di euro – che generano ricavi significativi, offrono opportunità di lavoro e svolgono un ruolo fondamentale nel trainare la crescita economica in vari settori e giurisdizioni europee.

La Figura 5 evidenzia alcuni dei principali mutuatari corporate inclusi nei portafogli europei di CLO, rappresentati anche nell'indice High Yield europeo. Le aziende utilizzano spesso una combinazione di metodi di finanziamento, come mostra la tabella, in cui appaiono società attive sia nel mercato dei prestiti che in quello delle obbligazioni High Yield.

Figura 5: esempio di imprese con prestiti in CLO europei

| Nome del mutuatario | Categoria | Posizioni in CLO europee (%) | Indice high yield europeo (%) |

| Azione | Retail | 1.0 | 0.0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1.7 |

| Masorange | Telecomunicazioni | 0,9 | 0.0 |

| Verisure | Servizi di sicurezza | 0,9 | 1,3 |

| Ineos Quattro | Prodotti chimici | 0,8 | 0,5 |

Fonte: Janus Henderson Investors, Bloomberg, al 20 dicembre 2024.

Nota: i riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non devono essere considerati redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. L'uso di nomi, marchi o loghi di terzi ha finalità puramente illustrative e non implica alcuna associazione tra terzi e Janus Henderson Investors, né alcuna approvazione o raccomandazione da parte, o a favore, di terzi. Salvo diversamente indicato, i marchi sono proprietà esclusiva dei rispettivi titolari.

L'indice high yield si riferisce all'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. Fonte per le posizioni in CLO europee: IntexCalc.

Una vasta gamma di scelte

Un'altra prospettiva sulla diversificazione all'interno del mercato dei CLO è la rappresentazione dei vari settori. La Figura 6 rivela che l'universo dei CLO europei comprende un'ampia gamma di settori.

Mentre il mercato Investment Grade finanzia in particolare una quota significativa degli istituti finanziari, i CLO e i mercati dei prestiti svolgono un ruolo cruciale nel sostegno a settori vitali essenziali per il mondo moderno, tra cui la sanità, la tecnologia, i servizi, i media e le telecomunicazioni. Questi settori hanno un'importanza sistemica in diverse regioni, in particolare in Francia, Paesi Bassi, Regno Unito e Germania, tra le altre.

Figura 6: Rappresentazione settoriale tra CLO, prestiti e credito corporate europei

| Categoria | Universo CLO europeo | Indice dei prestiti a leva in Europa occ. | Indice europeo Investment Grade | Indice High Yield europeo |

| Settore sanitario | 15,61% | 15,32% | 5,75% | 8,51% |

| Tecnologia | 12,68% | 11,95% | 2,64% | 3,19% |

| Servizi | 15,28% | 15,60% | 3,29% | 8,21% |

| Media e telecomunicazioni | 10,57% | 12,08% | 5,56% | 17,37% |

| Finanza e affini | 6,07% | 5,95% | 37,00% | 0,06% |

| Retail non alimentare | 5,72% | 5,56% | 1,24% | 4,83% |

| Prodotti chimici | 6,04% | 6.28% | 1,98% | 3,59% |

| Tempo libero | 4,53% | 4,45% | 0,26% | 3,76% |

| Cibo e bevande | 5,03% | 5,41% | 3,99% | 1,11% |

| Manifatturiero | 4,39% | 4,38% | 2,37% | 2,54% |

| Costruzioni ed edilizia abitativa | 3,98% | 3,74% | 3,03% | 4,26% |

| Carta e imballaggi | 1.66% | 1,49% | 0,49% | 3,41% |

| Beni di consumo | 1,59% | 1,79% | 1,17% | 0,76% |

| Immobili | 1,01% | 0,88% | 5,41% | 6,55% |

| Settore automobilistico | 0,98% | 0,91% | 5,55% | 9,86% |

| Gaming | 0,83% | 0,82% | 0,02% | 1,79% |

| Ristoranti | 0.45% | 0,34% | 0,43% | 0,62% |

| Retail alimentare | 0,36% | 0.30% | 0.45% | 2,79% |

| Trasporti | 0,34% | 0.30% | 2,65% | 2,71% |

| Aerospazio e difesa | 0,53% | 0.65% | 0,58% | |

| Utilities | 0,14% | 0,09% | 9,84% | 8,84% |

| Prodotti agricoli | 0,18% | 0,17% | 0,79% | 0,47% |

| Petrolio e gas | 0,13% | 0,17% | 4,76% | 3,45% |

| Metalli ed estrazione mineraria | 0.00% | 0,41% | 0,66% | |

| Altro | 1.89% | 1,36% | 0,34% | 0,66% |

| Totale | 100,00% | 100,00% | 100,00% | 100,00% |

Fonte: Janus Henderson, BAML/ICE, UBS, Bloomberg. Al 31 gennaio 2025. L'indice europeo Investment Grade è l'ICE BofA Euro Corporate. L'indice europeo High Yield è l'ICE BofA European Currency Non-Financial High Yield 2% Constrained. Universo CLO europeo: universo dei CLO in circolazione in Europa secondo JHI.

Figura 7: rappresentazione geografica tra CLO, prestiti e credito corporate europei

| Esposizione per paese | Universo CLO europeo | Indice dei prestiti a leva in Europa occ. | Indice europeo Investment Grade | Indice High Yield europeo |

| France | 17,25% | 16,52% | 20,50% | 18,95% |

| Regno Unito | 17,74% | 18,12% | 6,82% | 14,41% |

| Paesi Bassi | 13,49% | 13,98% | 5,73% | 4,09% |

| Luxembourg | 12,83% | 12,98% | 1,07% | 5,20% |

| Germania | 9,75% | 9,60% | 14,41% | 11,34% |

| Stati Uniti | 12,82% | 14,50% | 18,67% | 10,47% |

| Italy | 1,39% | 0.00% | 5,95% | 9,51% |

| Svezia | 2,96% | 2,58% | 2,77% | 4,37% |

| Spagna | 3,60% | 3,62% | 5,83% | 5,69% |

| Irlanda | 1,67% | 1,61% | 0,91% | 0,72% |

| Finlandia | 0,83% | 0,72% | 1,38% | 0,92% |

| Belgio | 1.08% | 1,26% | 2,33% | 1,06% |

| Altri Paesi | 4,65% | 4,52% | 13,63% | 13,27% |

Fonte: Janus Henderson, BAML/ICE, UBS, Bloomberg. Al 31 gennaio 2025. L'indice europeo Investment Grade è l'ICE BofA Euro Corporate. L'indice europeo High Yield è l'ICE BofA European Currency Non-Financial High Yield 2% Constrained. Universo CLO europeo: universo dei CLO in circolazione in Europa secondo JHI.

Una gamma di opportunità di investimento diversificata e trasparente

La diversità settoriale nelle varie giurisdizioni offre un ricco panorama per l'investimento attivo e la gestione del rischio, nel mercato dei prestiti corporate. Con circa 67 gestori di CLO che supervisionano più di 640 singole operazioni in CLO, ogni transazione ha un carattere specifico. I gestori di CLO mettono a disposizione le loro strategie di investimento e le loro competenze in materia di credito, gestendo attivamente le operazioni dei CLO in ogni fase dei cicli economici.

Allo stesso modo, gli investitori in obbligazioni CLO possono adottare un approccio d'investimento attivo, scegliendo operazioni in CLO di gestori che sono maggiormente in sintonia con i loro principi d'investimento. Ciò consente la costruzione di portafogli CLO concepiti per conseguire specifici obiettivi di rischio e rendimento.

Questo approccio sottolinea il valore di un atteggiamento di investimento attivo nei CLO. Sfruttando la varietà delle operazioni e la gamma di competenze dei gestori di CLO, gli investitori possono personalizzare in modo più efficiente un portafoglio che corrisponda alle loro preferenze di rischio e rendimento.

Note

[1] Fonte: Janus Henderson Investors, JPM e AFME, al 31 marzo 2024.

[2] Fonte: Janus Henderson Investors, Bloomberg, indici Intex Calc e JP Morgan, 29 novembre 2024.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.