In sintesi

- Le società globali di minori dimensioni continuano a non essere di proprietà e i prezzi sono inefficienti, creando opportunità per gli investitori laddove la copertura degli analisti è limitata e i persistenti errori di valutazione dei prezzi.

- Il maggiore potenziale di crescita degli utili, trainato da rendimenti incrementali e tassi di reinvestimento più elevati, posiziona le small cap nel valore composto più rapidamente rispetto alle large cap nel lungo termine.

- I cambiamenti strutturali come la deglobalizzazione, i guadagni di efficienza trainati dall'AI e la robusta attività di M&A forniscono ulteriori fattori favorevoli, rafforzando la tesi a lungo termine per le aziende globali più piccole.

L'inizio del 2026 è stato caratterizzato dalla persistente incertezza e dalle rapide oscillazioni della propensione al rischio nei mercati globali. Gli investitori hanno dovuto affrontare brusche inversioni di leadership, periodi periodici di avversione al rischio e un livello di volatilità che riflette un autentico disaccordo sulle prospettive economiche. L'inflazione si è attenuata, sebbene rimanga disomogenea tra le regioni, le aspettative sui tassi d'interesse continuano a cambiare e le tensioni geopolitiche, dalla rivalità tra grandi potenze alle perturbazioni delle catene logistiche (si vedano le minacce legate ai dazi), hanno fatto rimbalzare i prezzi degli asset.

Tuttavia, queste forze hanno prodotto una dispersione insolitamente ampia della performance del prezzo delle azioni, con i fondamentali delle singole società che hanno svolto un ruolo più importante della direzione generale del mercato. E sebbene la volatilità rifletta spesso l'incertezza, per gli investitori con una mentalità ancorata al valore e incentrata sui fondamentali, questo è il tipo di contesto che premia la selezione disciplinata dei titoli.

Poco considerate, poco studiate e sotto-prezzate.

A livello di asset class strutturali, le società globali di minori dimensioni continuano a essere sottocontrollate e con una copertura limitata. All'interno dell'universo investibile, ci sono migliaia di titoli con un'analisi dedicata minima o nulla. Questa scarsità di ricerche esterne crea un terreno fertile per ottenere informazioni e vantaggi analitici, in cui gli investitori possono identificare rischi di qualità trascurati e incompresi.

Questo è anche il motivo per cui l'esposizione passiva è uno strumento schietto e inefficiente in quest'area del mercato. Detenere un ampio paniere di azioni senza disciplina e discernimento può diluire la performance di aziende valide, inavvertitamente caricando di energia quelle con bilanci più deboli o modelli di business in deterioramento. La selezione attiva dei titoli, basata su un processo bottom-up basato sulle informazioni, è il modo pratico per sfruttare il vero errore di prezzo che persiste semplicemente perché nessun altro sta guardando.

Perché gli utili possono accumularsi più rapidamente nelle small cap

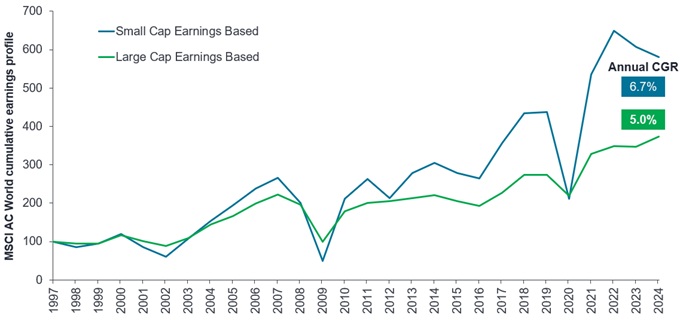

Dalla fine degli anni '90, le small cap globali hanno in genere registrato una crescita degli utili annualizzati più elevata rispetto alle large cap nel lungo termine, con questo vantaggio più visibile nel periodo successivo ai minimi di mercato (Figura 1).

Figura 1: Gli utili delle small cap hanno sovraperformato le large cap a livello globale

Fonte: Refinitiv Datastream, indici dei prezzi ribasati a 100, analisi di Janus Henderson Investors, al 31 dicembre 2024. EPS Growth, FactSet, all'8 gennaio 2026. Le performance passate non sono indicative dei rendimenti futuri.

Nota: Indici utilizzati: Grafico 1: MSCI World Small Cap e MSCI World Large Cap. Tabella 1: MSCI World Small Cap e MSCI World.

L'intuizione è semplice. È intrinsecamente più facile per una piccola impresa capace passare, ad esempio, da 100 milioni di dollari a 1 miliardo di dollari di ricavi annuali rispetto alle società mega-cap con una capitalizzazione di mercato di (ad esempio) 100 miliardi di dollari sommare la stessa crescita proporzionale alla sua già vasta base di mercato.

Esistono diversi percorsi verso la performance, tra cui:

- Valutazioni più elevate: le valutazioni di partenza per le small cap sono depresse rispetto al passato e rispetto alle large cap, lasciando spazio a re-rating man mano che i fondamentali cambiano.

- Crescita degli utili: le aziende più piccole possono espandere i margini e reinvestire con rendimenti incrementali più elevati, che si accumulano più rapidamente quando l'allocazione del capitale è disciplinata.

- Reddito: i dividendi possono essere modesti, ma l'impatto è additivo; anche 40–50 pb (dallo 0,4% allo 0,5%) di rendimento in più possono ottenere una composizione significativa su un orizzonte pluriennale.

Soprattutto, prestiamo molta attenzione al ritorno incrementale sul capitale investito (ROIC), dato il maggiore potenziale di crescita per le aziende che reinvestono una percentuale elevata del loro free cash flow. La combinazione di rendimenti in miglioramento e ampie opportunità di reinvestimento guida la maggior parte della creazione di valore a lungo termine, indipendentemente dal fatto che il mercato stia prestando attenzione o meno nel breve termine.

Deglobalizzazione: un vento a favore strutturale per i campioni locali

Per trent'anni, la globalizzazione ha premiato la scala, le supply chain centralizzate e i marchi dominanti a livello globale, un classico territorio per i titoli large cap. Ora, tuttavia, stiamo vedendo aziende e Paesi dare priorità alla resilienza rispetto all'ottimizzazione: catene di approvvigionamento più corte, maggiore approvvigionamento nazionale e rischi attenti ai dazi.

Questo cambiamento è intrinsecamente favorevole ai leader locali più piccoli nei settori dell'industria, dei materiali, dei servizi alle imprese e delle categorie di consumatori di nicchia, aree che sono sovrarappresentate nell'universo delle small cap. Man mano che le aziende diversificano i loro fornitori e i governi cercano di incentivare l'on- o near-shoring, le aziende più piccole sono ben posizionate per soddisfare queste esigenze, spesso più velocemente, con una maggiore personalizzazione e con una concorrenza meno radicata.

La stessa logica si applica all'adozione delle nuove tecnologie. Le organizzazioni più piccole tendono ad avere strutture più piatte e un minor numero di gatekeeper, consentendo un'implementazione più rapida di strumenti di miglioramento della produttività, compresi i software basati sull'AI. Dato che i costi del lavoro assorbono spesso una quota maggiore degli utili per le imprese più piccole, anche modesti guadagni di efficienza possono migliorare in modo sproporzionato i margini di profitto, rispetto a quelli delle imprese più grandi.

Il fattore M&A

Infine, vale la pena ricordare che le società a bassa e media capitalizzazione rappresentano costantemente la maggior parte delle attività globali di fusione e acquisizione (M&A), il che rende queste attività un importante motore di rendimento ricorrente per gli investitori nell'asset class. I premi di acquisizione in genere si aggirano in media intorno al 30%, a dimostrazione del fatto che gli acquirenti aziendali spesso attribuiscono un valore più elevato a queste aziende rispetto ai mercati pubblici.

Gli acquirenti strategici e le società di private equity spesso guardano a un livello inferiore rispetto alla scala della capitalizzazione di mercato in cerca di acquisti bolt-on per generare crescita o per acquisire competenze specializzate esistenti o tecnologie innovative, in particolare nei momenti in cui le valutazioni di mercato sono basse.

Nel contesto attuale, in cui le small cap vengono scambiate a sconti insolitamente ampi rispetto alle large cap, l'attrattiva degli acquirenti è ancora più forte. Gli acquirenti strategici possono assicurarsi una crescita a multipli molto più bassi rispetto ai mercati a grande capitalizzazione e le società di private equity possono impiegare liquidità per acquisire aziende con solidi profili di flussi di cassa e modelli di business scalabili.

Questa domanda persistente fornisce un supporto naturale per le valutazioni e rafforza le opportunità disponibili quando il sentiment del pubblico trascura temporaneamente l'universo delle small cap.

Più piccoli, più forti, più veloci

Il percorso verso rendimenti interessanti non dipende da un tempismo perfetto o da un ribasso del multiplo ruggente. Si basa sul possesso di società composte: solide economie incrementali, bilanci prudenti e team di gestione che allocano il capitale con disciplina. Da questo punto di partenza, gli investitori possono beneficiare dell'aggregazione operativa, del potenziale re-rating e dei rendimenti di cassa, con la possibilità di fusioni e acquisizioni come bonus strutturale. Per gli investitori a lungo termine e orientati al valore disposti a fare il lavoro, la combinazione di prezzi di ingresso bassi, potenziale di crescita superiore e venti strutturali a favore rende questo momento un momento interessante in cui appoggiarsi.

Investimento attivo: un approccio di gestione degli investimenti in cui un gestore di fondi mira attivamente a sovraperformare o battere uno specifico indice o benchmark attraverso la ricerca, l'analisi e le scelte di investimento effettuate. L'opposto dell'investimento passivo.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni voce mostra agli investitori gli importi di cui la società è creditrice o debitrice, oltre all'importo investito dagli azionisti. Si chiama bilancio a causa dell'equazione contabile: attività = passività + patrimonio netto.

Bottom-up (investimento): i gestori di fondi bottom-up costruiscono i portafogli concentrandosi sull'analisi di singoli titoli piuttosto che su fattori macroeconomici o di mercato più ampi, al fine di identificare le migliori opportunità in un settore, un paese o una regione; l'opposto dell'investimento top-down.

Punti base: Un punto base è pari a 1/100 di punto percentuale. 1 pb = 0,01%, 100 pb = 1%.

Capitale: se riferito a un portafoglio, il capitale riflette il valore patrimoniale netto di un fondo. Più in generale, può essere usato per indicare il valore finanziario di un importo investito in una società o in un portafoglio di investimenti.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

Sconto: si riferisce a una situazione in cui un titolo viene scambiato a un prezzo inferiore al suo valore fondamentale o intrinseco. La situazione opposta è quella in cui un titolo viene scambiato a un premio.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.