In sintesi

- La recente volatilità delle azioni legate all'AI ha acceso un ulteriore dibattito sulle prospettive a lungo termine della tecnologia. A nostro avviso, per avere una prospettiva, gli investitori hanno bisogno di comprendere l'entità della trasformazione e il suo impatto sulla crescita dei ricavi e sulla produttività in tutti i settori aziendali.

- L'entusiasmo per l'AI si traduce in budget CapEx record. Mentre gli hyperscaler sfruttano in modo aggressivo i mercati dei capitali di debito, le aziende di tutto lo spettro obbligazionario ne trarranno vantaggio dai flussi di spesa attraverso la catena di fornitura dei data center AI.

- I cambiamenti tecnologici di questa portata creano un ambiente fertile per la gestione attiva. A nostro avviso, la selettività sarà fondamentale per identificare la prossima ondata di vincitori e sfruttare l'ampio spettro di opportunità che si presenteranno man mano che la trasformazione dell'AI proseguirà negli anni a venire.

Negli ultimi 50 anni, la tecnologia è stata dominata da mega-temi, dagli albori dell'Internet commerciale all'ascesa del cloud computing, dei dispositivi mobili, dell'apprendimento automatico e ora dell'intelligenza artificiale (AI). Con qualsiasi tema di questa portata, sorge inevitabilmente la domanda se sia troppo o meno pubblicizzato e, a sua volta, se le valutazioni delle società legate a questi temi siano giustificate.

La recente volatilità delle azioni legate all'AI non fa che acuire questa linea di indagine. Per guadagnare prospettiva, riteniamo che gli investitori debbano comprendere l'entità della trasformazione in corso e il modo in cui invariabilmente toccherà ogni settore aziendale, incidendo sulla crescita dei ricavi e sulla produttività e, in molti casi, rendendo obsoleti molti modelli di business.

Inoltre, l'ombra dell'AI non è più solo una questione per gli investitori azionari, in quanto le mega-cap tecnologiche finanziate in genere in modo prudente stanno toccando i mercati dei capitali di debito a livelli record.

Perhaps the most important thing to consider when weighing valuations for today’s mega-cap tech stocks is that it’s still early days in the AI investment cycle. The technological shifts that have made AI possible occurred over a period of 25 or 30 years, and it’s hard to overstate how important those advancements were in laying the groundwork for the progress we’ve seen in the past three years.

Sfatare i miti di una bolla AI

Ci sono due aree chiave degli investimenti nell'AI che riteniamo siano sottovalutate e che servono a dissipare molte delle preoccupazioni su una bolla dell'AI. In primo luogo, è importante capire che il motivo per cui l'AI è stata il motore principale per il mercato è perché gli investitori stanno riconoscendo quanto sia profondo questo cambiamento tecnologico, non solo in termini di opportunità di guadagno create dai vincitori, ma anche di produttività e margini significativi che ci aspettiamo di vedere a livello globale, con la proliferazione dell'AI nell'economia in generale.

In secondo luogo, l'attenzione tende a concentrarsi sulla manifestazione digitale dell'AI, che avrà chiaramente un impatto significativo su molti settori. Ma pensiamo che la manifestazione fisica dell'AI sarà altrettanto profonda. Stiamo assistendo a progressi significativi in aree come la guida autonoma e a servizio completo, la robotica e altre aree che avranno un impatto sull'economia fisica.

I titoli tecnologici dei primi anni 2000 sembravano costosi all'epoca, ma alla fine hanno fatto crescere gli utili molto più velocemente di quanto chiunque avesse previsto. Prevediamo lo stesso per l'AI: ci aspettiamo che ci saranno aziende che accumulano utili e free cash flow molto più velocemente di quanto gli investitori si aspettino. E con la diffusione dell'AI dalle società di infrastrutture (enabler) ai fornitori di software ben posizionati (enhancer) e, in ultima analisi, all'economia in generale, questo è il punto in cui le aziende lungimiranti (utenti finali) potrebbero trarre vantaggi economici significativi.

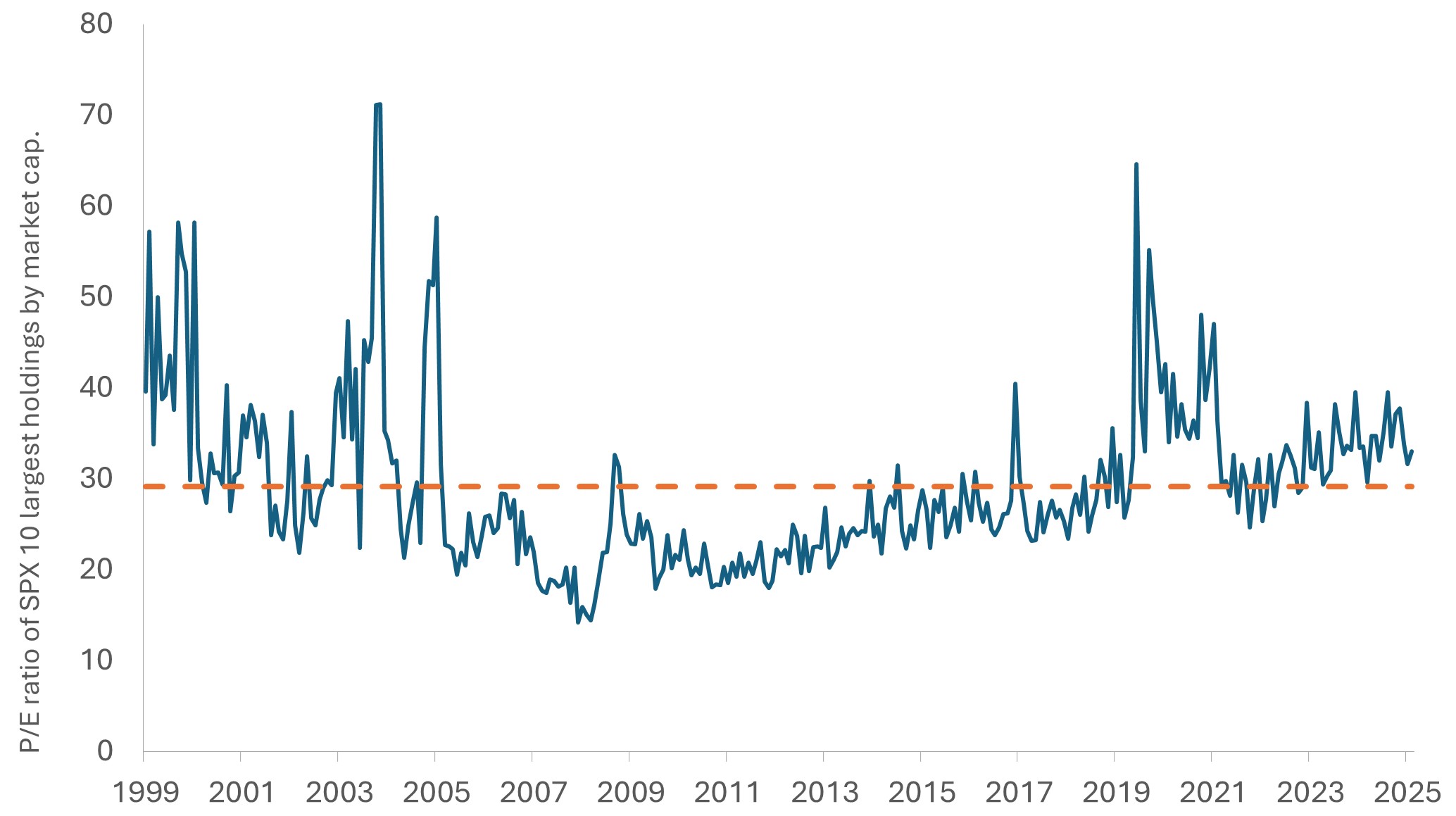

Figura 1: Rapporto prezzo/utili del decile superiore dell'S&P 500 per capitalizzazione di mercato

A circa 33 in base agli utili previsti per il 2026, il rapporto P/E dei 10 maggiori titoli dell'S&P 500 si attesta ben al di sotto dei livelli schiumosi registrati durante l'era delle dotcom, e queste megacap stanno generando una notevole liquidità dalle loro piattaforme AI utilizzate.

Fonte: Bloomberg, al 6 febbraio 2026.

Finanziare il boom dell'AI

L'entusiasmo per l'AI si traduce in budget CapEx record. Di conseguenza, molti hyperscaler AI hanno deviato dal loro copione e hanno sfruttato in modo aggressivo i mercati dei capitali di debito, aumentando la leva finanziaria nel processo. Questo cambiamento ha fatto sì che il tema d'investimento dell'AI fosse tanto orientato all'obbligazionario quanto alle azioni.

Le nuove emissioni variano notevolmente tra i sottosettori. Gli hyperscaler stanno attingendo ai mercati del credito investment grade (IG) per il finanziamento dell'AI. Ciò potrebbe mettere sotto pressione gli spread attualmente contratti nell'IG, man mano che il debito viene assorbito. Il mercato high yield appare meglio posizionato, in quanto l'emissione diretta di debito AI è attualmente inferiore all'1,0% dell'indice Bloomberg US Corporate High Yield.

Inoltre, riteniamo che vi sia un ampio spazio per la crescita delle emissioni legate all'AI nel credito cartolarizzato. Per prima cosa, i titoli garantiti da ipoteca commerciale (CMBS) sono al centro dell'attenzione, dati i finanziamenti necessari per costruire nuovi data center.

All'interno dei CMBS, la geografia è un aspetto fondamentale: un'ampia percentuale di data center è concentrata in aree specifiche, quindi è importante assicurarsi che il settore immobiliare che sostiene l'operazione si trovi in uno dei "nodi" geografici noti per la costruzione di data center e che hanno sufficiente accesso alla rete elettrica. Sebbene vi siano preoccupazioni per lo sviluppo dei data center, dato l'onere che gravano sulla rete, il mercato sembra scontare tale rischio e stiamo assistendo a spread CMBS interessanti su scadenze relativamente brevi. Inoltre, gli orizzonti temporali più brevi associati ai progetti finanziati da CMBS, a nostro avviso, dovrebbero fornire una maggiore visibilità sulla capacità degli emittenti di adempiere ai propri obblighi.

Su questo fronte, i trend di CapEx mostrano che la crescita dei data center è già prevedibile per il prossimo futuro. Per mettere in prospettiva la domanda di energia dei chip e delle applicazioni AI, alcune stime suggeriscono che per sostenere la rete entro il 2030 saranno necessarie tre risorse energetiche di New York City.

Poiché alcuni hyperscaler AI vogliono possedere data center, potremmo assistere a un aumento delle operazioni private. Ma in ultima analisi, le aziende cercheranno il costo del capitale più basso e cercheranno di diversificare i canali attraverso cui viene ottenuto il capitale. Prevediamo che i massicci programmi di CapEx degli hyperscaler investment grade andranno a beneficio delle aziende dell'intero spettro obbligazionario, man mano che la spesa fluisce attraverso la catena di fornitura dei data center AI.

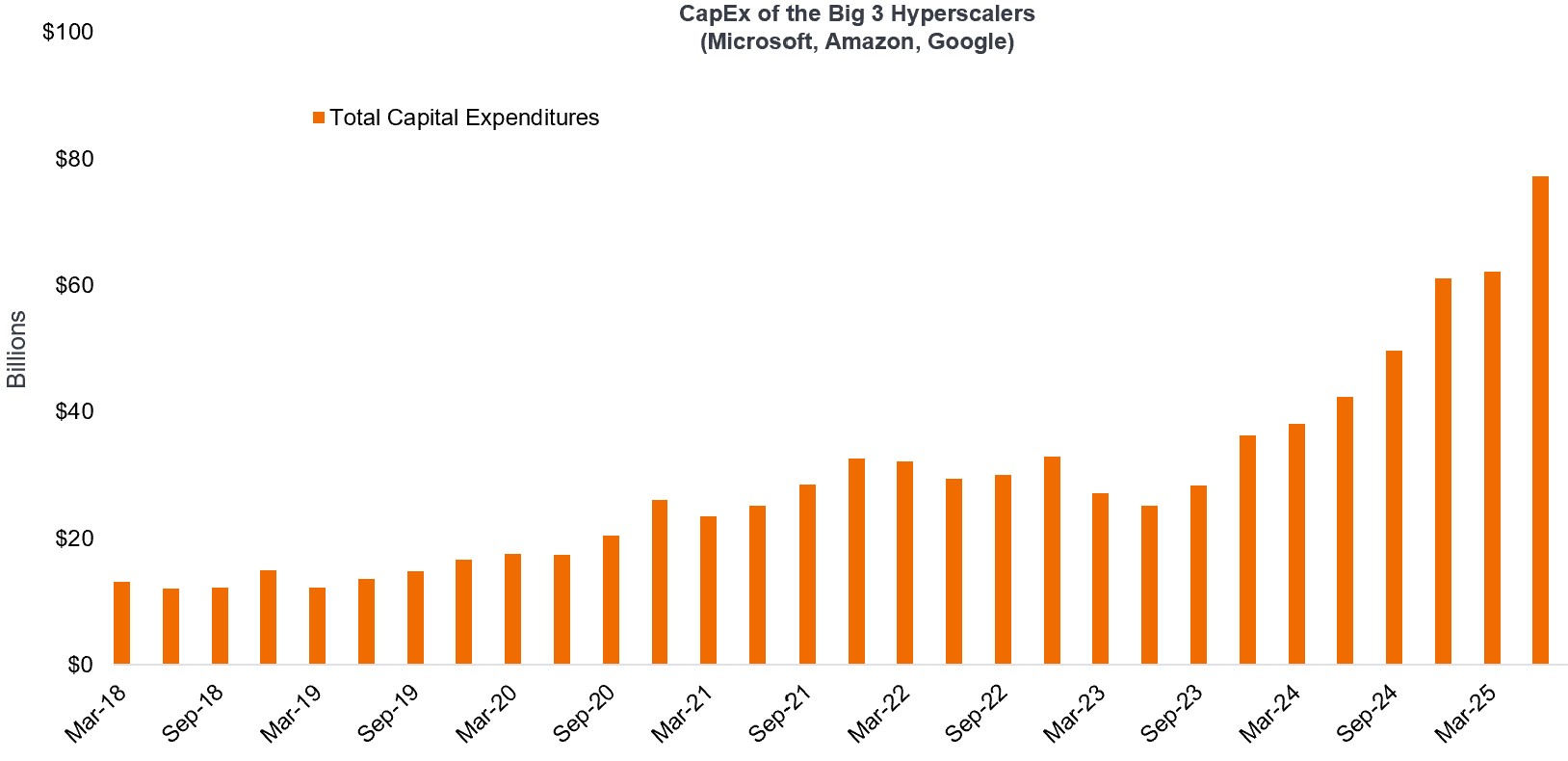

CapEx dei tre grandi hyperscaler (Microsoft, Amazon, Google)

I trend di Capex suggeriscono che la crescita dei data center è destinata a durare.

Fonte: Dell'Oro, stime di JP Morgan. Capex per CSP da parte di: Microsoft, Google, Amazon.

Anche le società di servizi pubblici stanno emettendo debiti per la crescita dell'AI, poiché la domanda di energia continua a creare un collo di bottiglia. Riteniamo che questa sia un'opportunità interessante, perché le aziende di servizi pubblici tradizionalmente a bassa crescita si stanno trasformando in aziende ad alta crescita, poiché la domanda di energia da parte dell'AI continua ad aumentare.

Dall'aumento delle maree all'imperativo della selettività

Sia dal punto di vista delle azioni che del debito, una delle maggiori preoccupazioni riguardo all'AI è l'obsolescenza, soprattutto perché è progredita così rapidamente. Ricordiamo che sono passati solo pochi anni dal lancio di ChatGPT e che oggi l'agente AI viene utilizzato quotidianamente in tutto il mondo.

Sebbene le applicazioni AI come ChatGPT possano sembrare onnipresenti da un giorno all'altro, bisogna ricordare che ci sono voluti decenni per gettare le basi per rendere possibili queste tecnologie. Allo stesso modo, il lavoro di costruzione dell'infrastruttura di addestramento dell'AI durerà per molti anni. E l'orizzonte temporale degli utenti finali non solo per implementare, ma anche per trarre vantaggio dall'AI, è ancora più lungo. Nel frattempo, la fase di inferenza di questa tecnologia è sul punto di esplodere, con il passaggio a un mondo agentico.

È importante sottolineare che la marea crescente non solleverà tutte le barche per sempre. Se osserviamo l'intero spettro, ci sono aziende di infrastrutture AI che sono chiaramente vincitrici e continuano a separarsi; questi titoli, in base ai nostri flussi di cassa previsti, non sono costosi se si considera che stanno guidando la trasformazione tecnologica. Allo stesso modo, ci sono aziende nell'ambito degli Enhancer che hanno sviluppato competenze nel corso di molti anni e che stanno navigando nell'infrastruttura AI in modo più efficiente rispetto ai loro concorrenti.

Allo stesso tempo, molte aree si troveranno ad affrontare notevoli difficoltà. Ad esempio, di recente abbiamo scritto della (comprensibile) angoscia degli investitori per il futuro delle aziende di software come servizi (SaaS), sottolineando che la prossima generazione di vincitori del software sarà probabilmente quella che abbraccerà l'AI non come caratteristica, ma come base del i loro modelli operativi.

Vale anche la pena notare che alcuni titoli tecnologici sono in trading a 50 volte i ricavi, in gran parte a causa dell'effetto "alone AI", anche se hanno ricavi limitati o prodotti e servizi che potrebbero non essere distribuiti fino al 2030.

Come abbiamo già detto molte volte, la disruption AI non sarà lineare. Mentre la direzione del prossimo decennio è chiara, ciò che accadrà in un anno o due non lo è. I cambiamenti tecnologici di questa portata creano un ambiente fertile per la gestione attiva. A nostro avviso, la selettività sarà fondamentale per identificare la prossima ondata di vincitori e sfruttare l'ampio spettro di opportunità che si presenteranno man mano che la trasformazione dell'AI proseguirà negli anni a venire.

INFORMAZIONI IMPORTANTI

I portafogli a gestione attiva potrebbero non produrre i risultati attesi. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito scendono e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da attività, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

L'indice Bloomberg US Corporate High Yield Bond misura l'andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

Titoli investment grade: titoli tipicamente emessi da governi o società il cui rischio di non adempiere agli impegni di pagamento è percepito come relativamente basso. La qualità superiore di queste obbligazioni si riflette nei rating creditizi più elevati rispetto alle obbligazioni ritenute a maggior rischio di default, come quelle ad alto rendimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.