In sintesi

- La spesa in conto capitale (CapEx) guidata dall'AI da parte degli hyperscaler sta alimentando emissioni record di crediti investment grade, con la quota degli indici IG dedicati al settore tecnologico che si prevede aumenterà notevolmente. Questo cambiamento strutturale introduce un rischio di concentrazione e riflette i cicli di dominanza settoriale passati, ma questa volta i fondamentali societari sono molto più solidi.

- L'elevata offerta potrebbe temporaneamente mettere sotto pressione gli spread, ma i robusti flussi di domanda e di reinvestimento dovrebbero assorbire le emissioni. Gli investitori si trovano ad affrontare un contesto di fine ciclo in cui i fattori macroeconomici - la geopolitica e la politica fiscale e monetaria - presentano rischi maggiori della qualità del credito.

- Un approccio agile alla rotazione del portafoglio in un contesto di dispersione e mutevoli cicli dei tassi è fondamentale per il 2026. La resilienza è importante in quanto i rendimenti rimangono storicamente interessanti e le curve più ripide favoriscono le allocazioni a tasso fisso più avanti nello spettro delle scadenze.

Spread più contratti a fronte di un'offerta record

Guardando al 2026, uno dei temi più dominanti per i mercati globali del credito investment grade (IG) è l'entità dell'offerta attesa. Ciò avviene in un contesto di valutazioni più rigide e di timori per l'ampliamento degli spread, ma riteniamo che sia fondamentale per gli investitori concentrarsi sui fondamentali societari, in un contesto di inflazione meno impegnativo e tassi più favorevoli per il credito.

Offerta record prevista nel 2026

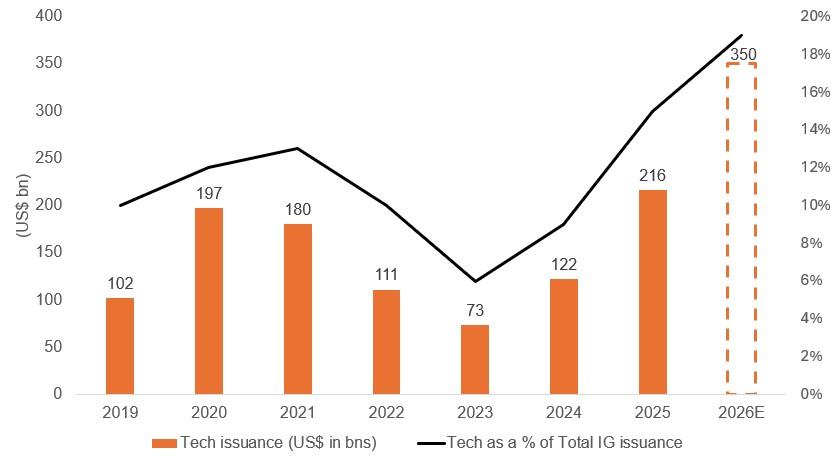

Il 2025 è stato un anno di successi per l'emissione di titoli IG. Secondo Morgan Stanley, l'offerta di IG negli Stati Uniti ha raggiunto 1.710 miliardi di dollari da inizio anno, ben al di sopra della media quinquennale di 1.450 miliardi di dollari. In Europa, l'emissione equivalente ha raggiunto i 714 miliardi di euro, a fronte di una media quinquennale di 557 miliardi di euro.[1] Questa impennata è stata trainata in parte dagli hyperscaler, vale a dire Meta, Alphabet, società proprietaria di Google, Apple, Oracle e Amazon, che hanno raccolto finanziamenti per finanziare spese in conto capitale (CapEx) senza precedenti legate alle infrastrutture AI.

Guardando al futuro, le stime di CapEx degli hyperscaler per il 2026 variano notevolmente, tra 300 e oltre 500 miliardi di dollari, tra i partecipanti al mercato. La Figura 1 mostra alcune stime di Wells Fargo. Questa incertezza riflette la portata e la tempistica dei piani di finanziamento hyperscaler e le tendenze più ampie in materia di CapEx aziendali. La velocità con cui le previsioni di investimento hyperscaler sono aumentate ne è un esempio. Secondo Goldman Sachs, le stime di consenso per il 2026 sono passate da 314 miliardi di dollari all'inizio del 2025 a 458 miliardi di dollari entro il terzo trimestre, con aspettative che ora si attestano a 518 miliardi di dollari.[2]

Figura 1: Le emissioni di tecnologia dovrebbero crescere fino a 350 miliardi di dollari nel 2026

Fonte: Wells Fargo Securities, Bloomberg, novembre 2025.

Il volto mutevole del mercato investment grade

Prevediamo che l'impronta della tecnologia nel credito IG si espanderà in modo significativo, trainata da questo CapEx senza precedenti legato all'AI. Il settore è cresciuto dal 3% dell'indice nel 2008 al 10% di oggi,[3]e gli hyperscaler dei Big Five da soli potrebbero rappresentare oltre il 5% dell'indice entro la fine del 2026.[4] Sulla base delle attuali aspettative di emissione, la tecnologia potrebbe rappresentare fino al 17% del mercato IG statunitense e fino all'8% del mercato IG europeo entro due anni [5] , collocando queste società tra i primi 10 emittenti al di fuori delle sei grandi banche. Questa evoluzione rispecchia i cicli passati, come il dominio del petrolio e del gas nel boom dello scisto del 2015-16, con ricordi dolorosi di uno shock sugli utili quando i prezzi del petrolio sono crollati. Tuttavia, gli hyperscaler sono aziende altamente redditizie e ricche di liquidità, a differenza di molti produttori di scisto che erano fortemente indebitati e vulnerabili alle oscillazioni dei prezzi.

Il mercato può assorbire questa offerta?

Tuttavia, la domanda perenne per gli investitori è: il mercato può assimilare questa ondata di emissioni senza destabilizzare gli spread? La nostra opinione è molto probabilmente sì, anche se non senza qualche indigestione a breve termine. Si tratta di società di alta qualità, ricche di liquidità, con margini robusti e flussi di cassa resilienti. Le operazioni degli hyperscaler offrono agli investitori l'accesso a emittenti non ciclici con rating AA a interessanti agevolazioni per le nuove emissioni. Storicamente, i mega-deal, come il rifinanziamento di 49 miliardi di dollari di Verizon o l'emissione di AB InBev post-M&A, hanno fornito punti di ingresso interessanti e prevediamo che si presenteranno opportunità simili nel 2026.

Nel complesso, i fattori tecnici (dinamiche dell'offerta e della domanda) rimangono favorevoli. Il credito IG globale genera circa 600 miliardi di dollari di pagamenti annuali di cedole,[6] creando una naturale offerta di reinvestimento insieme a nuovi afflussi. Sebbene la forte offerta possa temporaneamente esercitare pressioni sugli spread, riteniamo che questa sia un'opportunità per costruire posizioni strutturali in settori difensivi, piuttosto che un rischio sistemico.

Oltre la tecnologia: l'ondata di investimenti in conto capitale nel complesso

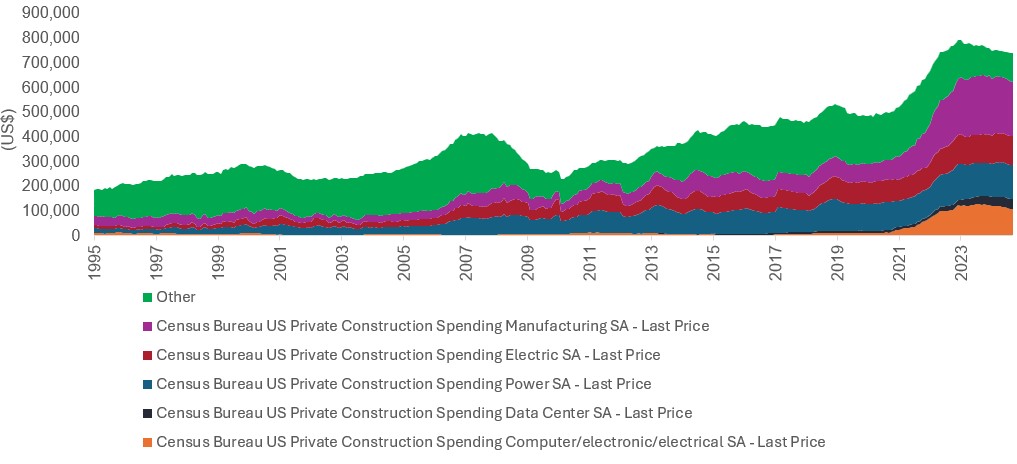

È importante notare che le spese in conto capitale elevate non si limitano alla tecnologia, come mostrato nella Figura 2. Gli investimenti robusti nella produzione e nelle infrastrutture sono stati un fattore chiave della crescita e della produttività dopo la pandemia. Sebbene ciò abbia finora sostenuto i margini, la storia suggerisce che l'aumento significativo della capacità alla fine porterà a concorrenza e pressione sui prezzi. Per ora, i fondamentali rimangono solidi e definiamo l'ambiente attuale come in fase avanzata del ciclo piuttosto che come alla fine del ciclo. A differenza dell'era dot-com, mentre la crescita delle spese in conto capitale nel settore tecnologico è ora parallela a quel periodo,[7], gli emittenti odierni sono grandi, redditizi e ben capitalizzati. Tuttavia, gli investitori dovrebbero rimanere attenti alle implicazioni a lungo termine: margini elevati possono incoraggiare un'espansione eccessiva, la concorrenza e infine avere un impatto sui profitti, ma a nostro avviso non si tratta di una dinamica a breve termine.

Figura 2: Il ciclo di CapEx va oltre il settore tecnologico, come dimostra la spesa in costruzioni private negli Stati Uniti per settore

Fonte: Bloomberg, dal 1° dicembre 1995 al 1° agosto 2025.

Rischi: shock esogeni e variabili macro, non i fondamentali del credito

Riteniamo che il rischio maggiore per il credito IG nel 2026 non sia la qualità del credito, ma le dinamiche macroeconomiche. I mercati sviluppati core chiudono l'anno meglio di quanto molti si aspettassero dopo la volatilità del "Liberation Day". Un approccio frammentario ai dazi, con numerose clausole di esclusione, ha mitigato l'impatto sul commercio transfrontaliero ed evitato un forte calo dell'attività. Con l'inflazione prevista per scendere al di sotto dei livelli target nell'Europa continentale e il ritorno verso l'obiettivo negli Stati Uniti e nel Regno Unito, poiché gli effetti fiscali una tantum si attenuano a causa delle variazioni su base annua, la politica monetaria potrebbe rimanere favorevole ai mercati obbligazionari nel prossimo anno.

A livello globale, tuttavia, il ciclo di tagli dei tassi d'interesse sta probabilmente volgendo al termine. I recenti forti aumenti dei rendimenti dei titoli di Stato in Asia stanno modificando l'attrattiva relativa dei mercati nazionali. L'evento di de-dollarizzazione temuto dai mercati nell'estate del 2025 non si è concretizzato, ma potrebbe verificarsi un lento rimpatrio che inverte il ciclo pluriennale di approvvigionamento di liquidità nei mercati statunitensi e in altri mercati sviluppati. Senza l'intervento delle banche centrali per reprimere la volatilità, i rischi – e le opportunità – della volatilità di origine macroeconomica derivanti da una prospettiva di crescita globale meno sincronizzata potrebbero essere elevati.

Sebbene gli spread siano contratti, i rendimenti rimangono interessanti, con l'IG globale che rende circa il 4,4%.[8] Il confronto è favorevole alle norme storiche e offre un potenziale di rendimento totale positivo, in particolare con l'avanzare dei cicli di taglio dei tassi nel Regno Unito e negli Stati Uniti. Ci aspettiamo che gli investitori estendano gradualmente la duration man mano che la fiducia nel controllo dell'inflazione si rafforza, andando oltre l'orientamento front-end che ha dominato i flussi nel 2025.

Guida per gli investitori per il 2026

Riteniamo che disporre della forza e del dinamismo necessari per agire sarà importante per orientarsi nel credito investment grade nel 2026. Un mercato primario attivo creerà senza dubbio opportunità all'interno e all'esterno della tecnologia, consentendo agli investitori di selezionare le storie idiosincratiche che sono posizionate per avere successo. Piuttosto che inseguire il rendimento indiscriminatamente, riteniamo che l'attenzione degli investitori debba concentrarsi sulla qualità: bilanci solidi, flussi di cassa resilienti ed emittenti in grado di affrontare le pressioni competitive mentre l'ondata di CapEx si esaurisce. Questo è un anno per addentrarsi nei temi strutturali senza sovraesporre a nessun singolo settore.

Il crescente peso della tecnologia negli indici IG introduce un rischio di concentrazione, suggerendo agli investitori di diversificare i portafogli, bilanciare l'esposizione con settori difensivi e mantenere la liquidità per agire quando la volatilità crea opportunità con valutazioni errate. Essere agili, pronti a ruotare man mano che emerge la dispersione, è fondamentale. Ci aspettiamo che gli investitori approfittino delle curve dei rendimenti più ripide per estendere la duration in modo selettivo, mentre l'inflazione in Europa e negli Stati Uniti si attenua e i cicli di taglio dei tassi avanzano, ma dovrebbero evitare l'autocompiacimento: l'inflazione e i cambiamenti delle politiche rimangono fattori di oscillazione chiave. In breve, il successo dipenderà dall'unire pazienza e agilità, costruendo posizioni in titoli di credito di alta qualità rimanendo attenti alla fase successiva del ciclo.

I rendimenti possono variare e non sono garantiti.

Note

[1] Fonte: Morgan Stanley, 1° dicembre 2025.

[2] Fonte: FactSet, Goldman Sachs Global Investment Research, 3 novembre 2025.

[3] Fonte: Bloomberg, all'11 dicembre 2025.

[4] Fonte: Wells Fargo Securities, Bloomberg LP, al novembre 2025. I Big Five sono Oracle, Amazon, Meta, Microsoft e Alphabet. L'indice è il Bloomberg US Corporate Investment Grade Index.

[5] Fonte: stime di Janus Henderson, all'8 dicembre 2025.

[6] Fonte: stime di Janus Henderson, al 12 dicembre 2025. Sulla base del Bloomberg Global Aggregate Corporate Index.

[7] Fonte: ASR Ltd, WorldScope, LSEG Datastream, 3 novembre 2025.

[8] Fonte: Bloomberg Global Aggregate Corporate Total Return Index Hedged USD, all'11 dicembre 2025. I rendimenti possono variare e non sono garantiti.

Le valutazioni obbligazionarie si riferiscono al processo di determinazione del prezzo equo di un'obbligazione in base ai suoi flussi di cassa futuri attesi e alle condizioni di mercato prevalenti.

Rendimento obbligazionario: il livello di reddito di un titolo espresso in percentuale. Nel caso di un'obbligazione, si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione. Esiste una relazione inversa tra i rendimenti e i prezzi delle obbligazioni: Rendimenti obbligazionari più bassi implicano prezzi obbligazionari più elevati e viceversa.

Spesa in conto capitale (CapEx): fondi spesi da un'azienda per acquisire, aggiornare o mantenere beni fisici a lungo termine: edifici, macchinari, ecc. Si tratta di investimenti di capitale, non di spese operative.

Rischio di concentrazione: rischio che si verifica quando un portafoglio o un emittente è fortemente ponderato in un singolo asset, settore o emittente, aumentando la vulnerabilità a eventi avversi che influenzano tale concentrazione.

Cedola: pagamento regolare di interessi su un'obbligazione , espresso in percentuale del valore nominale di un investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 sterline e una cedola annuale del 5%, l'obbligazione paga un interesse annuo di 5 sterline.

Credito: il credito è tipicamente definito come un accordo tra un prestatore e un mutuatario. Viene spesso utilizzato in senso restrittivo per descrivere prestiti societari , che possono assumere la forma di obbligazioni societarie, prestiti o altre asset class a tasso fisso.

Spread creditizio: La differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento. Gli spread di credito sono spesso definiti valutazioni obbligazionarie.

Dispersione La misura in cui una distribuzione di punti dati viene allungata o compressa. Se i punti dati si raggruppano attorno a un certo value, la dispersione è bassa, mentre se sono più dispersi, la dispersione è alta. Ad esempio, la dispersione nei titoli azionari misura l'intervallo di rendimenti di un gruppo di titoli. Una maggiore dispersione offre agli stock picker opportunità di sovraperformare selezionando i vincitori ed evitando i perdenti, dato che i rendimenti azionari hanno uno spread più ampio su entrambi i lati del benchmark.

Duration: la duration può misurare il tempo necessario (in anni) affinché un investitore venga rimborsato del prezzo di un'obbligazionetramite i flussi di cassa totali dell'obbligazione stessa. La duration può anche misurare la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi di interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità alle variazioni dei tassi di interesse e viceversa. Per "duration corta" s'intende la riduzione della duration media del portafoglio, mentre "duration lunga" indica l'estensione della duration media del portafoglio.

Politica fiscale: descrive la politica adottata da un governo per la determinazione delle aliquote fiscali e dei livelli di spesa. La politica fiscale è separata dalla politica monetaria, che in genere viene stabilita da una banca centrale. L'austerità fiscale si riferisce all'aumento delle imposte e/o ai tagli della spesa nel tentativo di ridurre il debito pubblico. Per espansione fiscale (o "stimolo") si intende un aumento della spesa pubblica e/o a una riduzione delle imposte.

Hyperscaler: si tratta di data center su larga scala che offrono un'ampia gamma di soluzioni di cloud computing e dati per le aziende che necessitano di una vasta infrastruttura digitale.

Ponderazione dell'indice: il metodo per determinare il contributo di ciascun titolo alla performance di un indice, spesso in base alla capitalizzazione di mercato o al debito in essere.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L' indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comuni; l'opposto di deflazione.

Investment grade (IG): obbligazioni con rating BBB‑ o superiore in base alle principali agenzie di credito (S&P, Moody's, Fitch), che indica un basso rischio di default e sono considerati investimenti più sicuri.

Emissione: Il processo mediante il quale le società o i governi emettono nuovi titoli (obbligazioni, azioni) per raccogliere capitali, vendendoli sul mercato primario.

Ambiente di fine ciclo: fase del ciclo economico caratterizzata da rallentamento della crescita, inasprimento della politica monetaria e aumento dei rischi di default, che in genere precede una flessione o una recessione.

"Liberation Day": nel contesto statunitense, il "Liberation Day" si riferisce al 2 aprile 2025, quando il presidente Donald Trump ha annunciato l'applicazione di dazi radicali e reciproci all'importazione di merci provenienti da molti paesi, definendo il tentativo di liberare l'industria americana dal commercio sleale, sebbene abbia segnato una svolta decisiva verso il protezionismo con un potenziale conflitto commerciale globale.

Liquidità/asset liquidi: la liquidità è una misura della facilità con cui un asset può essere acquistato o venduto sul mercato. Gli asset facilmente negoziabili sul mercato in volumi elevati (senza provocare ampi movimenti di prezzo) sono definiti "liquidi".

Politica monetaria: indica l'insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi d'interesse e il controllo dell'offerta di massa monetaria. Per misure di stimolo monetario si intendono l'aumento dell'offerta di moneta da parte della banca centrale e la riduzione dei costi di finanziamento. La contrazione monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di denaro. Vedi anche politica fiscale.

Concessioni di nuova emissione: premio di rendimento offerto su obbligazioni di nuova emissione rispetto a obbligazioni comparabili di mercato esistenti per attirare gli investitori, compensando la liquidità o gli svantaggi informativi.

Emittenti non ciclici: società che forniscono beni/servizi essenziali, come i servizi pubblici o l'assistenza sanitaria, con utili e ricavi meno influenzati dai cicli economici.

Mercato primario: mercato in cui i titoli vengono emessi e venduti per la prima volta dagli emittenti direttamente agli investitori, consentendo la raccolta di capitale prima del trading secondario.

Cicli di taglio dei tassi: periodi durante i quali le banche centrali abbassano i tassi d'interesse di riferimento per stimolare l'attività economica, influenzando i rendimenti dei mercati obbligazionari e le valutazioni obbligazionarie.

Flussi di reinvestimento: fondi generati da investimenti in scadenza o pagamenti di cedole che vengono reinvestiti in attività finanziarie simili, contribuendo a mantenere i livelli di reddito e rendimento del portafoglio.

Irripidimento della curva dei rendimenti: un grafico della curva dei rendimenti traccia i rendimenti di obbligazioni di qualità simile in base alle rispettive scadenze. Un irripidimento della curva dei rendimenti indica in genere che gli investitori si aspettano un aumento dell'inflazione e una crescita economica più forte.Fattori tecnici: influenze di mercato derivanti dalle condizioni della domanda e dell'offerta, come i volumi di nuove emissioni, i flussi di fondi e il sentiment degli investitori, che spingono i prezzi oltre i fondamentali.

Volatilità: la velocità e l'entità con cui il prezzo di un portafoglio, di un titolo o di un indice sale e scende. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.