In sintesi

- Da inizio 2025 fino a questo momento i mercati finanziari hanno dovuto affrontare una notevole volatilità, dovuta alle crescenti tensioni commerciali globali, alle incertezze normative e ai timori di un potenziale rallentamento dell'economia statunitense.

- Dopo un periodo iniziale di panico in seguito agli annunci di dazi doganali da parte degli Stati Uniti, i mercati si sono ripresi in seguito alla sospensione temporanea dei dazi e ad alcuni progressi nelle trattative tra Stati Uniti e Cina.

- La prospettiva di un'ulteriore incertezza del mercato ha spinto molti investitori a cercare di migliorare la diversificazione dei propri portafogli. Gli investimenti alternativi offrono agli investitori una solida opportunità di diversificazione, consentendo di sfruttare la volatilità del mercato attraverso strategie come l'absolute return nell'equity, aumentando il potenziale di guadagni costanti in condizioni di mercato diversificate.

Finora nel 2025 i mercati finanziari hanno dovuto fare i conti con una notevole volatilità. Si sono amplificati i timori relativi alle relazioni commerciali globali e alle turbolenze legislative, al rallentamento dell'economia statunitense dopo un lungo periodo di predominio e alla paura che le valutazioni nel settore tecnologico statunitense possano essere eccessive.

La situazione è stata particolarmente acuta ad aprile, in seguito all'annuncio dei dazi previsti dal Presidente degli Stati Uniti Trump, che hanno portato a un consistente sell-off globale, in un contesto di crescenti timori di dazi di ritorsione e del rischio crescente di una recessione globale.

Fortunatamente i mercati hanno trovato un punto d'appoggio, rimbalzando nella speranza di scongiurare una guerra commerciale globale dopo che gli Stati Uniti hanno fatto marcia indietro, sospendendo inizialmente i dazi per 90 giorni. Più di recente, abbiamo assistito a progressi nelle trattative fra Stati Uniti e Cina, ma la mancanza di chiarezza in merito al contesto economico e di investimento continua ad alimentare disagi. Questo aumento dell'incertezza si è riflesso nel VIX, che ha raggiunto il livello più alto dall'inizio della crisi del COVID.

L'incertezza fa semplicemente parte delle regole del gioco?

L'ortodossia dei mercati finanziari sostiene che la volatilità e l'incertezza facciano parte delle regole del gioco nel percorso degli investitori. Strategie come "acquistare al ribasso" (in cui gli investitori acquistano asset durante le flessioni aspettandosi che il prezzo rimbalzi) e "60/40" (una strategia multi-asset che prevede l'allocazione del 60% del portafoglio in azioni e del 40% in obbligazioni) sono state un'opzione valida per gli investitori dall'inizio del secolo.

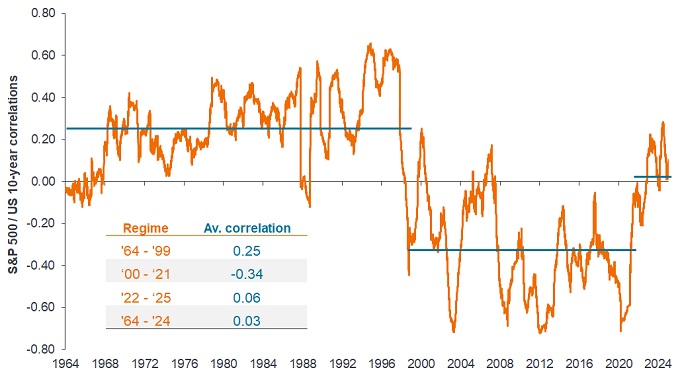

Un periodo persistente di correlazione negativa tra azioni e obbligazioni ha fatto sì che detenere un portafoglio diversificato semplice di queste due asset class abbia apportato una certa mitigazione contro la volatilità. Ma è facile dimenticare che, nei decenni precedenti, c'è stato un lungo periodo in cui i mercati azionari e quelli obbligazionari avevano una correlazione positiva, vale a dire i prezzi delle azioni e delle obbligazioni si muovevano nella stessa direzione nello stesso periodo (Grafico 1).

Allegato 1: Le obbligazioni non sono sempre un diversificatore naturale delle azioni

Fonte: Bloomberg, analisi di Janus Henderson Investors, dal 31 gennaio 1964 al 31 gennaio 2025. Correlazioni mobili a 12 mesi basate su dati mensili. Le performance passate non sono indicative dei rendimenti futuri.

Sono finiti i giorni in cui le maree crescenti sollevavano tutte le barche

È evidente che le attuali condizioni di mercato sono ben lontane dall'ambiente e dal regime che hanno caratterizzato l'era successiva alla crisi finanziaria. La forza dei mercati azionari, in particolare negli Stati Uniti, ha fatto di quel periodo un momento molto proficuo per gli investitori che hanno preferito aggiungere rischi ai propri portafogli, anziché concentrarsi sulla gestione dell'esposizione e della diversificazione. Un regime di tassi di interesse "vicini allo zero" ha garantito alle aziende la possibilità di contrarre e gestire ingenti tranche di debito per finanziare investimenti, fusioni e acquisizioni (e dividendi). Allo stesso modo, i consumatori hanno fatto ampio ricorso al credito per finanziare gli acquisti, anziché optare per accumulare risparmi nel tempo.

Ciò ha portato a un periodo in cui sia la produzione economica che la domanda dei consumatori sono cresciute e, in generale, i prezzi delle azioni sono aumentati, con una minore distinzione tra aziende ben gestite con buoni prodotti e aziende non competitive che facevano affidamento sul credito a basso costo. Tuttavia, a seguito dell'ultimo ciclo inflazionistico, che ha visto un aumento dei prezzi di beni di prima necessità come cibo e riscaldamento, e le banche centrali di tutto il mondo che hanno deciso di inasprire la politica monetaria, abbiamo iniziato a vedere una maggiore dispersione nei prezzi delle azioni.

La tesi è che, con il ritorno a un periodo di inflazione e tassi di interesse più normalizzati, gli investitori dovrebbero valutare quali altre opzioni possono utilizzare per migliorare la diversificazione dei loro portafogli, prestando maggiore attenzione alla selezione dei titoli e, potenzialmente, "agevolando il percorso".

Guardare oltre gli asset tradizionali

In periodi di elevata volatilità e di accresciuta incertezza geopolitica e commerciale, riteniamo sia importante sottolineare le opportunità di diversificazione del portafoglio nel settore degli investimenti alternativi. La nostra attenzione è rivolta in particolare all'absolute return dell'equity, che prospera grazie alle maggiori prospettive di trading quando i mercati azionari sperimentano una dispersione dei prezzi più normalizzata. Questo scenario è un vantaggio per le strategie basate sulla gestione attiva o sull'analisi fondamentale intensiva, aprendo la strada alla capacità di dimostrare la propria competenza nella selezione dei titoli, in particolare per quelle strategie che riescono a capitalizzare sia sul lato lungo che su quello corto.

Guardando al futuro, prevediamo un graduale calo dei tassi di interesse, anche se le incertezze commerciali potrebbero spingere le banche centrali a intervenire ancora una volta nel tentativo di gestire i diversi mandati di stabilità dei prezzi o dell'occupazione. Riteniamo che nel mondo occidentale chi è chiamato a decidere sia intenzionato ad abbandonare definitivamente l'era dei prestiti a basso costo, preparando il terreno per un contesto più persistente di dispersione razionale tra i prezzi degli attivi.

Mentre parliamo di un contesto più ampio e migliorato per la selezione dei titoli azionari, è opportuno contestualizzare tale contesto rispetto alle attuali incertezze e volatilità del mercato. Riteniamo che una strategia mirata a generare rendimenti reali costanti, indipendentemente dalle tendenze del mercato, sia in grado di produrre risultati positivi anche in periodi di recessione e possa svolgere un ruolo importante nell'aiutare a districarsi nelle imprevedibili acque finanziarie attuali.

Alternative: un investimento che non rientra nelle tradizionali classi di attivi quali azioni, obbligazioni o liquidità, come immobili o infrastrutture, hedge fund, strategie long/short (o di absolute return), materie prime, private equity, arte, derivati o criptovalute.

Correlazione/correlazione negativa: la correlazione indica quanto sono in relazione fra loro i movimenti di prezzo di due variabili (ad es. i rendimenti azionari o dei fondi). Una correlazione di +1,0 indica che entrambe le variabili hanno una forte associazione nella direzione in cui si muovono. Un valore prossimo allo zero indica una correlazione scarsa o nulla fra le due variabili. Se la correlazione è inferiore a zero, significa che le variabili si muovono in direzioni opposte in risposta agli stessi fattori, vale a dire hanno una correlazione negativa.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Gli attivi con una bassa correlazione dovrebbero fornire la massima diversificazione.

Dividendo: importo discrezionale variabile erogato da una società ai suoi azionisti.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comunementi utilizzati.

Dispersione fra titoli: la misura in cui i rendimenti di ciascuna variabile (es. titoli azionari di un indice di riferimento) differiscono dal rendimento medio di quell'indice.

Selezione/selezionatori di titoli: si definiscono strategie di selezione dei titoli quelle strategie che si basano sulla qualità dei loro approfondimenti o della loro analisi per identificare correttamente i titoli che sono meglio posizionati per garantire performance, rispetto a un indice generico o a un benchmark.

Dazi: tasse imposte da un governo sulle merci importate da altri paesi.

VIX Index: prodotto dal CBOE, il VIX è un barometro dell'incertezza del mercato ampiamente utilizzato, che fornisce una misura della volatilità prevista a 30 giorni nel mercato azionario statunitense.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.