In sintesi

- Dopo un calo di circa il -20% nel primo trimestre, il settore biotecnologico sembra essere sulla buona strada per un notevole rimbalzo fino alla fine del 2025.

- Il rimbalzo riflette il sollievo dall'incertezza politica nella prima metà dell'anno, nonché l'innovazione farmacologica in corso e la domanda repressa di fusioni e acquisizioni (M&A).

- A nostro avviso, lo slancio potrebbe continuare, vista l'imminente scadenza dei brevetti delle grandi aziende farmaceutiche, il successo del lancio di nuovi farmaci da parte delle aziende biotecnologiche e il miglioramento dei finanziamenti per l'innovazione farmaceutica. Ma in un mercato più competitivo, la chiave per massimizzare i rendimenti sarà sapere dove cercare.

Al momento della stesura di questo articolo, il settore biotecnologico sembra essere sulla buona strada per registrare uno dei migliori rendimenti annuali dai tempi d'oro della pandemia di Covid. L'indice S&P Biotechnology Select Industry, un benchmark di titoli biotecnologici a piccola, media e grande capitalizzazione, è in rialzo del 25% nell'anno fino a ottobre.1 Se i guadagni dovessero mantenersi, sarebbe il primo anno di rendimenti a due cifre per l'indice dal 2020, un'impresa resa ancora più straordinaria dal fatto che all'inizio di aprile, il benchmark aveva perso oltre il -20%.2

Diversi eventi contribuiscono a spiegare l'inversione di tendenza, da una maggiore chiarezza sui dazi e sulla politica dei prezzi dei farmaci negli Stati Uniti all'aumento delle attività di fusioni e acquisizioni (M&A). Tuttavia, continuiamo a vedere una serie di sviluppi che potrebbero generare rendimenti più positivi. Per sfruttare al meglio questa potenziale opportunità, ecco cosa dovrebbero considerare gli investitori.

La crescente necessità di M&A

Storicamente, i titoli biotecnologici hanno beneficiato dei periodi in cui l'attività di M&A accelera, poiché le operazioni, in particolare le grandi acquisizioni multimiliardarie, sbloccano valore, liberano capitale e attirano l'interesse degli investitori nel settore. Dal 2021, l'aumento dei tassi d'interesse e l'incertezza normativa hanno portato a una flessione del valore totale delle operazioni. Ma ci sono segnali che questi venti contrari potrebbero diminuire.

Dopo essere saliti a quasi il 5% nel 2023, i rendimenti dei Treasury a 10 anni sono ora più vicini al 4% e potrebbero scendere ulteriormente se la Federal Reserve, che ha iniziato ad allentare la politica monetaria quest'anno, continuasse a tagliare il tasso di riferimento.3 Allo stesso tempo, la Food and Drug Administration (FDA) ha superato le preoccupazioni per i recenti finanziamenti e i cambiamenti del personale per rispettare le scadenze della revisione e persino far progredire l'innovazione farmaceutica attraverso l'introduzione di un percorso accelerato di approvazione per nuovi importanti farmaci.

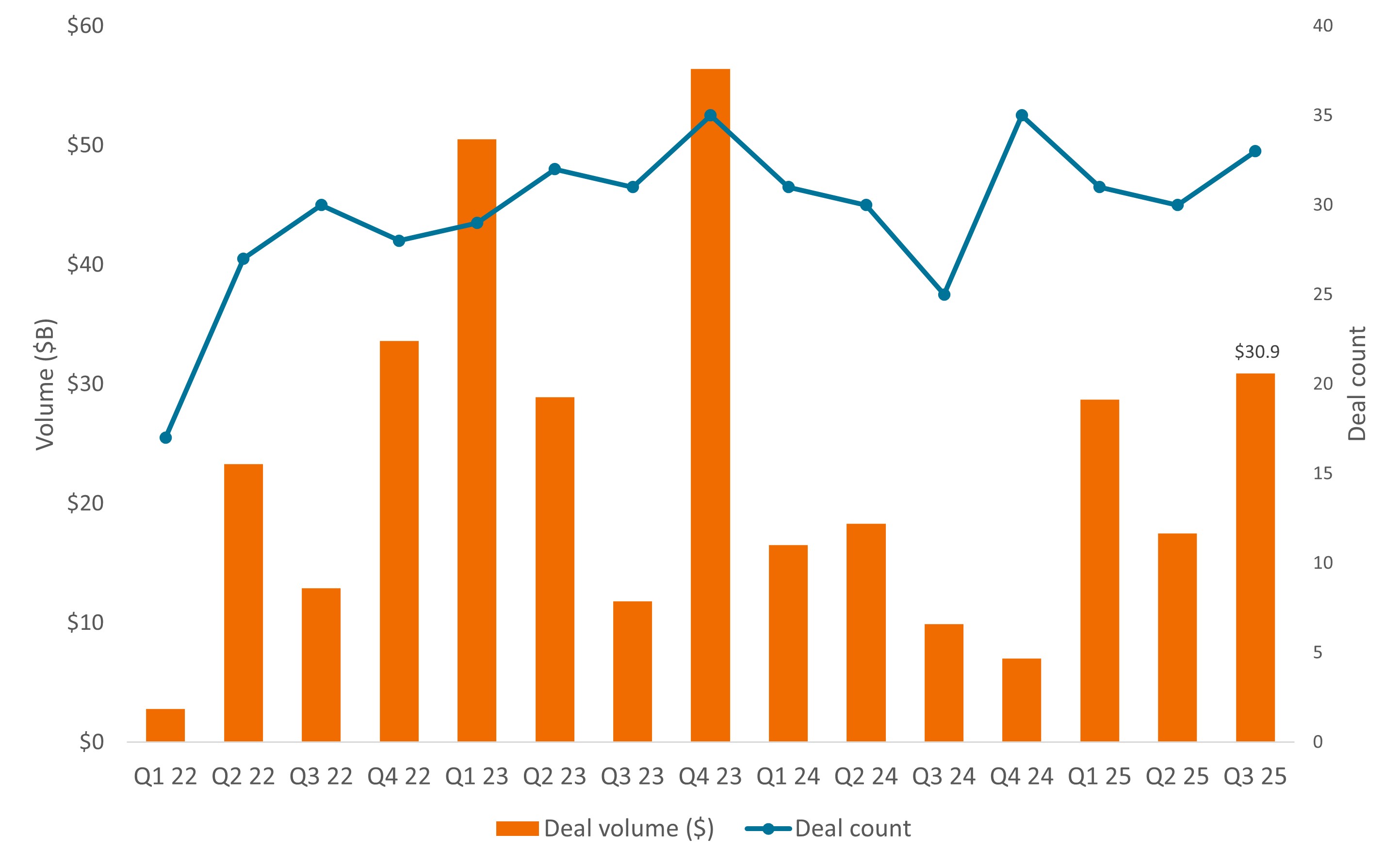

E ad agosto, Pfizer ha raggiunto un accordo storico con la Casa Bianca, che prevede ulteriori 70 miliardi di dollari di spesa in conto capitale negli Stati Uniti e la vendita di farmaci selezionati ai consumatori a prezzi scontati. Con l'accordo che apparentemente soddisfa le priorità dell'amministrazione, ma evita le proposte politiche più draconiane (ad esempio, i prezzi dei farmaci su vasta scala e nella nazione più favorita), l'industria biofarmaceutica ha individuato un percorso per preservare i ricavi dei farmaci. Di conseguenza, il volume delle operazioni di M&A è quasi raddoppiato a 31 miliardi di dollari nel terzo trimestre del 2025, rispetto a poco più di 17 miliardi di dollari del trimestre precedente (Figura 1).

Figura 1: L'allentamento delle politiche e un crollo dei brevetti stimolano le fusioni e acquisizioni

Fonte: JPMorgan, DealForma.com, al 30 settembre 2025.

Potrebbero seguire altre fusioni e acquisizioni. Circa 300 miliardi di dollari di ricavi derivanti dai farmaci rischiano di perdere l'esclusività di mercato tra oggi e il 2030, una delle più grandi "brecce di brevetti" del settore in quasi due decenni.4 Con le scadenze che incombono, le aziende farmaceutiche sono sempre più sotto pressione per rifornire rapidamente le pipeline e, secondo una stima, hanno una capacità di bilancio di 1.200 miliardi di dollari per effettuare acquisizioni.5

Un aumento delle fusioni e acquisizioni può dare impulso alla performance del settore biotech in generale, ma investire nelle singole società acquisite spesso produce il risultato maggiore. Nel 2025, le operazioni di M&A sono state in genere concluse con premi a due cifre rispetto al prezzo delle azioni prima dell'annuncio, con pochi acquisti superiori al 100%.6

È impossibile sapere in anticipo quali aziende verranno acquisite, ma ci sono alcuni punti in comune da tenere d'occhio. Nel corso del terzo trimestre, le aziende biofarmaceutiche a media e piccola capitalizzazione hanno rappresentato il 57% delle operazioni effettuate nel 2025, poiché sono queste società a trainare il grosso dell'innovazione farmaceutica. Le aziende che sviluppano farmaci per opportunità di mercato ampie e in crescita, come l'obesità, l'oncologia e la steatosi epatica, sono state bersagli preferiti. La maggior parte delle fusioni e acquisizioni è stata annunciata dopo che gli studi clinici hanno fornito dati positivi o dopo che un farmaco approvato di recente ha mostrato segnali di successo nel lancio commerciale.7

Mercati dei capitali a favore di una comprovata innovazione farmaceutica

Ciononostante, le prospettive per il biotech non dipendono solo dalle fusioni e acquisizioni. Lo sviluppo di farmaci è un'altra componente chiave e anche in questo caso riteniamo che le tendenze siano positive. In un contesto di tassi d'interesse elevati, le offerte pubbliche iniziali del settore biotecnologico sono rallentate a un rivolo. Ma i finanziamenti da altre fonti pubbliche e private (come le offerte di azioni future e il capitale di rischio) hanno recentemente iniziato a crescere, raggiungendo i 102 miliardi di dollari nel 2024, rispetto ai 71 miliardi dell'anno precedente.8

Gli investimenti di capitale sono la linfa vitale dello sviluppo dei farmaci e un'ondata di terapie innovative sta contribuendo ad attirare l'interesse degli investitori. Ciò include il primo nuovo meccanismo d'azione ad essere approvato da decenni per la schizofrenia, i primi trattamenti in assoluto per la MASH (malattia del fegato grasso) e la sindrome di Prader-Willi (una rara malattia genetica che compromette lo sviluppo dei bambini), nuovi farmaci per la cardiomiopatia causata da amiloidosi da TTR e il primo trattamento approvato per la malattia polmonare, le bronchiectasie.

Trasformando lo standard di cura, tali terapie stanno registrando un forte assorbimento al momento del lancio commerciale e offrono un potenziale di crescita degli utili interessante. Secondo un'analisi di settore, solo il 20% circa delle società dell'indice S&P Biotech è stato redditizio tra il 2017 e il 2024. Entro il 2027, questa cifra potrebbe quasi raddoppiare fino al 38% grazie alla ricerca e allo sviluppo di farmaci in corso.9 In un settore noto per la volatilità, in parte a causa della scarsità di utili, questa tendenza potrebbe fungere da catalizzatore per attirare un pubblico più ampio di investitori.

Anche la disciplina di mercato potrebbe giocare a favore del biotech. Gli investitori potrebbero iniziare a essere favorevoli al settore, ma continuano a privilegiare gli "asset de-risked" - biotecnologie le cui pipeline offrono un solido percorso verso lo sviluppo e/o catalizzatori a breve termine (come l'approvazione normativa). In un mercato risk-off, è più probabile che i rendimenti siano dominati da aziende con pipeline innovative che hanno mostrato chiare prove di successo clinico.

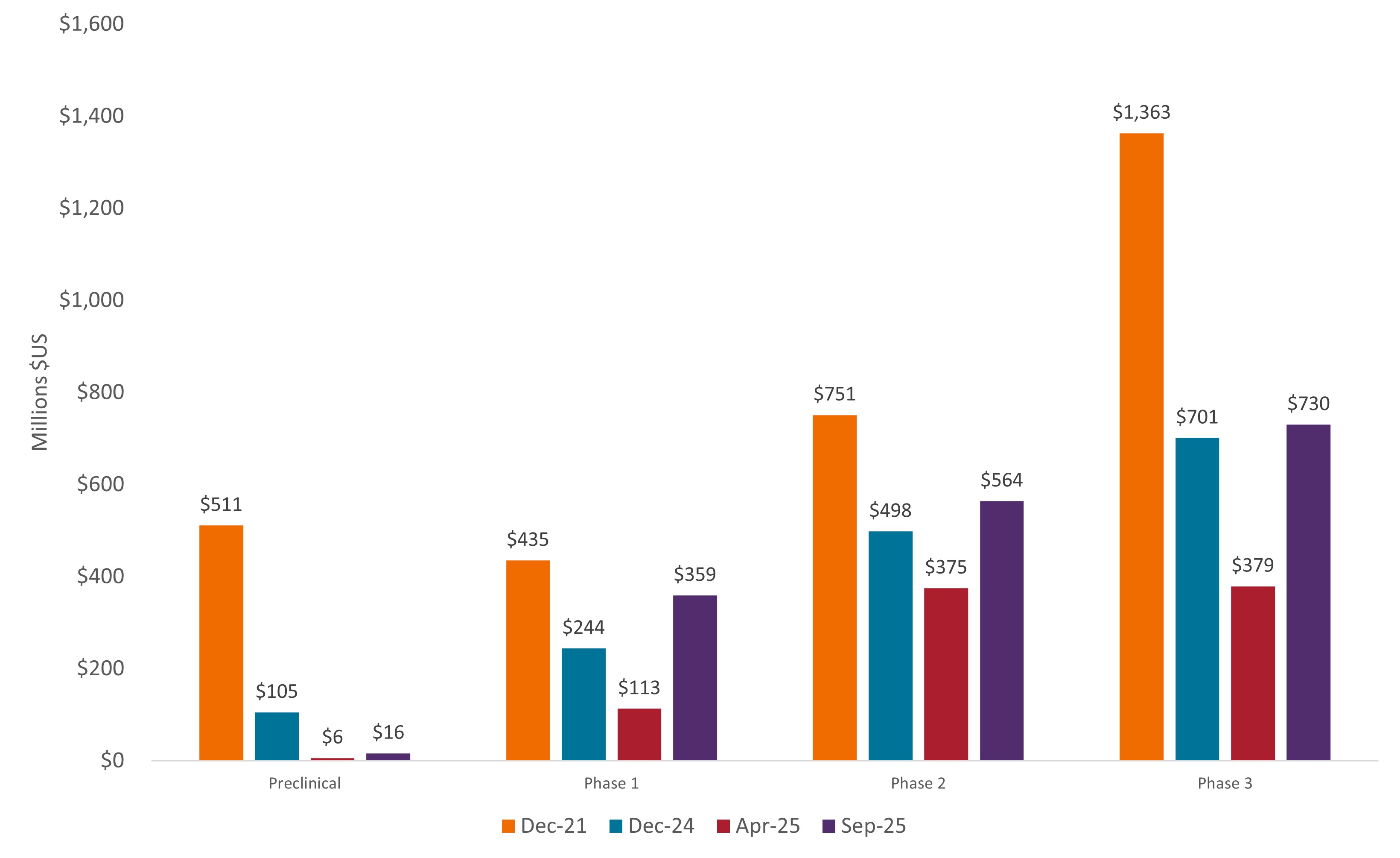

La recente volatilità del mercato sottolinea questo punto. Alla fine del 2024, le aziende biofarmaceutiche con un farmaco di fase 3 avevano un valore d'impresa medio di 701 milioni di dollari. Tale valore è stato quasi dimezzato (379 milioni di dollari) entro aprile 2025, al culmine dell'incertezza politica, ma è poi rimbalzato a 730 milioni di dollari a metà settembre. Per le aziende precliniche, la storia è stata molto diversa (Figura 2).

Figura 2: I mercati dei capitali continuano a favorire le società biotecnologiche in fase avanzata

Valore d'impresa medio* delle società biotecnologiche statunitensi quotate per fase di sviluppo dei farmaci

Fonte: CapitalIQ, Stifel. Al 31 dicembre 2021, 31 dicembre 2024, 11 aprile 2025 e 12 settembre 2025. *Il valore d'impresa è la capitalizzazione di mercato di una società più il debito totale, le azioni privilegiate e gli interessi di minoranza, meno la liquidità e le disponibilità liquide. Rappresenta il prezzo teorico di acquisto di una società, che tiene conto sia del patrimonio netto che del debito.

A lungo termine, questa disciplina potrebbe avere vantaggi più ampi. Le biotecnologie sono ora un settore più snello e competitivo rispetto al picco di mercato registrato nel 2021. Oggi, il numero di aziende biotecnologiche pubbliche che possono vantare dati “molto buoni” – farmaci in fase di sviluppo con un'alta probabilità di migliorare in modo significativo lo standard di cura di una malattia – è stimato essere superiore all'80%. Nel 2022, la cifra era solo del 47%. Inoltre, da allora, il numero di biotecnologie quotate in borsa è diminuito di oltre il 20%.10

In altre parole, il settore sta alzando l'asticella per le aziende che vogliono restare sul mercato, ma per quelle che sopravvivono, le opportunità di creazione di valore potrebbero essere migliori che mai.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

1 Bloomberg, dal 31 dicembre 2024 al 31 ottobre 2025.

2 Bloomberg, dal 31 dicembre al 9 aprile 2025.

3 Federal Reserve Bank of St. Louis, al 31 ottobre 2025.

4 Evaluate, Portfolio tactics to scale the $300bn patent cliff, al 13 ottobre 2025.

5 Stifel, al 16 settembre 2025. Basato su 18 società biofarmaceutiche a grande capitalizzazione ipotizzando un rapporto tra indebitamento netto/utili al lordo di interessi, imposte, deprezzamento e ammortamento (EBITDA) di cinque volte.

6 BiopharmaDive, al 26 ottobre 2025.

7 JPMorgan, al 30 settembre 2025.

8 IQVIA Institute, Global Trends in R&D 2025, a marzo 2025.

9 Cantor, L'XBI potrebbe FINALMENTE essere pronto a dare i suoi frutti: ecco perché, al 27 agosto 2025.

10 Stifel, all'11 settembre 2025.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.