REIT pubblici per un'esposizione a lungo termine al settore immobiliare

Il Global Property Equities Team ritiene che, al di là delle valutazioni relative, ci siano altri motivi importanti per preferire i REIT pubblici a quelli privati per gli investitori lungimiranti.

6 minuti di lettura

In sintesi

- L'impatto degli aumenti dei tassi di interesse sugli immobili quotati in borsa e la conseguente discrepanza tra le valutazioni dei fondi di investimento immobiliare (REIT) pubblici e privati sono ben noti.

- L'era del "denaro gratis" è finita. I fondamentali immobiliari e l'acume operativo stanno diventando il motore principale dei rendimenti in quest'area, situazione che amplifica i punti di forza dei REIT pubblici.

- Il costo del capitale relativamente basso dei REIT pubblici lascia l'asset class ben posizionata per sfruttare le opportunità future.

Si è scritto molto sull'idea che i REIT pubblici (quotati) siano scambiati a valutazioni molto più basse rispetto ai valori dichiarati dai corrispettivi privati e ormai è un dato acquisito. Riteniamo che il divario di valutazione relativa tra il settore immobiliare pubblico e quello privato non sia il motivo più importante per investire nei REIT pubblici oggi.

Al di là della valutazione relativa, vorremmo richiamare l'attenzione degli investitori a lungo termine su altri due fattori che, a nostro avviso, saranno cruciali ai fini del rendimento relativo dell'immobiliare pubblico e privato nel prossimo decennio:

1. In un mondo in cui il denaro non è più "gratis", i fondamentali del settore immobiliare e l'acume operativo saranno il motore principale dei rendimenti in quest'area. A tale proposito, crediamo che i REIT pubblici abbiano un vantaggio significativo rispetto ai corrispettivi strumenti privati.

Il debito a basso costo in termini generazionali è stato un fattore di rendimento cruciale per i veicoli immobiliari privati ad alta leva (elevato ricorso al debito) nel decennio precedente la pandemia. Qualcuno potrebbe addirittura sostenere che la performance di alcuni fondi immobiliari privati sia riconducibile più all'ingegneria finanziaria che ai fondamentali del settore immobiliare in questo arco di tempo. Al contrario, i REIT pubblici hanno passato gli anni 2010 ad abbassare la leva finanziaria (riducendo il debito di bilancio), una strategia che ha frenato i cash flow. Ma i REIT pubblici statunitensi hanno comunque sovraperformato quelli privati di circa il 2,0%annuo1.

Come ci sono riusciti con una leva finanziaria più bassa?

A nostro avviso, i REIT pubblici hanno sovraperformato quelli privati nel corso degli anni 2010, soprattutto grazie ai fondamentali immobiliari migliori, in cui rientrano anche un'esposizione più favorevole per tipo di proprietà e piattaforme operative più solide che sono costose, difficili da assemblare, complesse e più adatte alle società pubbliche a vita infinita.

La maggior parte degli investimenti immobiliari privati era ed è tuttora concentrata sulle tipologie di immobili tradizionali: uffici, negozi, capannoni industriali e appartamenti. Anche i REIT pubblici offrono un'esposizione di alta qualità a questi tipi di immobili, ma oggi si orientano per la maggior parte su categorie non tradizionali, come torri cellulari, centri dati, self storage, residenze per anziani, immobili con unico locatario in regime di "net lease" (contratto che prevede il pagamento totale o parziale delle spese collegate da parte dell'inquilino) e affitti unifamiliari.

La concentrazione dell'immobiliare privato nelle tipologie base è in parte dettata dalla necessità. Per esempio, per un grande gestore immobiliare di private equity, è molto più conveniente finanziare e acquisire un edificio di uffici per 400 milioni di dollari e affidarne la gestione a una società di servizi immobiliari, piuttosto che finanziare e acquisire allo stesso prezzo 40 magazzini di self-storage e creare una piattaforma operativa per gestire migliaia di affittuari.

Gli immobili non tradizionali richiedono più tempo per essere assemblati in un portafoglio di qualità e in genere implicano un'intensità operativa maggiore rispetto a quelli classici. Per questo gli immobili non tradizionali si sposano bene con le società pubbliche a vita infinita, che in genere hanno sempre accesso al capitale attraverso i mercati azionari e del debito. Gli immobili di tipo "core" tipicamente sono costituiti da singoli beni più "massicci" (con un valore superiore), più adatti all'approccio di gestione tramite terzi in uso nel settore immobiliare privato. I tipi di immobili "non core" richiedono solitamente investimenti di capitale molto più bassi per la manutenzione. Possono beneficiare di dinamiche di domanda/offerta più favorevoli rispetto alle categorie tradizionali, dato che sono più esposti ai venti di coda demografici e tecnologici, e hanno quindi un maggior potenziale di crescita dei cash flow.

Per gli investitori che condividono la nostra tesi, secondo cui nel prossimo decennio i rendimenti immobiliari non saranno trainati dal debito a basso costo, ma piuttosto dalla crescita dei cash flow derivanti dagli immobili sottostanti, i REIT pubblici possono rappresentare una scelta ottimale.

2. Gli immobili di alta qualità finiscono naturalmente nelle mani dei più forti, ossia di chi può accedere al capitale nel modo più facile e al costo più basso. Oggi questi soggetti sono palesemente i REIT pubblici. Il valore degli immobili si accumula lentamente nel tempo; la capacità attuale dei REIT pubblici di migliorare e ampliare i portafogli fa presagire l'erogazione di dividendi nel prossimo decennio e oltre.

Durante gli anni 2010, il debito a basso costo ha fornito un enorme potere d'acquisto agli investitori che erano disposti a pagare i prezzi più alti per gli immobili. In questo periodo, la cedola media sul debito dei titoli garantiti da ipoteca commerciale (CMBS) - una fonte cruciale di finanziamento del debito per il settore immobiliare privato - ha raggiunto il 4,5%, per poi scendere al 3,8% nella seconda metà del decennio. La durata media del debito CMBS era di 5 anni e lo spread medio (extrarendimento) rispetto a un Treasury statunitense a 5 anni era pari a 160 punti base (1,6%). Oggi (11 agosto 2023), un Treasury a 5 anni rende circa il 4,3% e lo spread medio dei CMBS rispetto ai Treasury è di 237 punti base (2,37%), il che indica una cedola generica dei CMBS del 6,7% 2. Per gli immobili a uso ufficio e i negozi, i tassi di finanziamento del debito possono superare di molto questi livelli.

Qual è l'impatto, ora che l'immobiliare deve affrontare costi di indebitamento più elevati?

Gli immobili che sono stati finanziati a loan-to-value (LTV) elevati nella seconda metà degli anni 2010, con cedole medie del 3,8%, probabilmente vedranno un drastico calo (se non l'azzeramento) del ritorno sul capitale, quando bisognerà rifinanziare il debito a tassi superiori all'attuale 6,5%. La pressione sul bilancio dei proprietari immobiliari privati è molto reale.

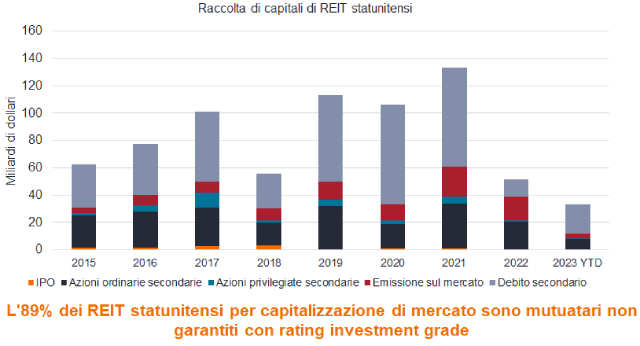

La solidità finanziaria oggi è una caratteristica chiave del settore

I REIT statunitensi hanno raccolto 21,6 miliardi di dollari dal debito secondario nel primo semestre 2023

Fonte: NAREIT, S&P Global Market Intelligence al 30 giugno 2023. Il debito secondario è la negoziazione del debito dopo l'emissione dello stesso.

Fonte: NAREIT, S&P Global Market Intelligence al 30 giugno 2023. Il debito secondario è la negoziazione del debito dopo l'emissione dello stesso.

Lo stress dei bilanci, combinato con le code di rimborsi, significa che probabilmente vedremo i proprietari immobiliari privati vendere immobili per raccogliere capitali. I REIT pubblici, con un debito generalmente più basso e un accesso continuo al credito non garantito e ai mercati azionari, sono pronti ad approfittare delle opportunità di acquisizione man mano che si presenteranno. Abbiamo già visto esempi significativi di questo e ce ne aspettiamo altri. Il valore degli immobili si accumula lentamente nel corso del tempo - le acquisizioni odierne di immobili di alta qualità sembrano destinate ad alimentare la crescita dei REIT pubblici ancora per molti anni.

Conclusioni

Gli investitori disposti a studiare il contesto storico della costruzione e dei rendimenti dei portafogli immobiliari pubblici rispetto a quelli privati, insieme all'ambiente molto diverso che esiste oggi, potranno apprezzare il nostro punto di vista sui meriti di un investimento a lungo termine dei REIT pubblici rispetto a quelli privati.

Una valutazione scontata in confronto al settore immobiliare privato può essere il "fumo" che richiama gli investitori verso i REIT pubblici al momento, ma l' "arrosto" ha la forma di una prospettiva di rendimento sempre più divergente, che gli investitori in REIT pubblici probabilmente potranno assaporare nel corso di lunghi anni.

Bilancio: un rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di un'azienda in un determinato momento. La solidità del bilancio indica la forza finanziaria di un'azienda. CMBS: un titolo obbligazionario creato dalle banche raggruppando un insieme di prestiti immobiliari commerciali, che vengono valutati in base al rischio e poi venduti agli investitori. I prestiti CMBS sono utilizzati dai REIT per finanziare gli investimenti immobiliari. Cedola: un pagamento regolare di interessi che viene corrisposto su un'obbligazione/debito. Rating investment grade: rating attribuito a un'obbligazione o a un portafoglio di obbligazioni/debito che si ritiene abbiano un merito di credito più elevato, e pertanto un rischio relativamente basso di inadempienza nei pagamenti. Rapporto prestito/valore (LTV): si calcola dividendo l'importo del prestito per il valore dell'immobile.Utilizzato dai finanziatori per valutare il livello di esposizione al rischio al momento della sottoscrizione di un prestito/debito. Spread: differenza tra il rendimento di un'obbligazione societaria e quello di un'obbligazione governativa equivalente. Debito non garantito: debito che non è supportato da alcuna attività o garanzia, e pertanto associato a un rischio di insolvenza più alto, che si riflette in tassi di interesse più elevati per compensare i finanziatori. Rendimento: il livello di reddito di un titolo, in genere espresso come tasso percentuale. Per un'obbligazione, questo valore viene calcolato come il pagamento della cedola diviso per il prezzo corrente dell'obbligazione. L'indice FTSE Nareit All Equity REITs traccia la performance del mercato dei fondi di investimento immobiliare (REIT) negli Stati Uniti. L'indice ODCE è un indice ponderato per la capitalizzazione core che include solo fondi di strategia core diversificati aperti non quotati (privati), investiti per almeno il 95% nei mercati statunitensi.

1 Bloomberg, Janus Henderson Investors 10 anni al 31 dicembre 2019. Indice FTSE Nareit All Equity REITs vs Indice NCREIF ODCE. Le performance passate non predicono i rendimenti futuri.

2 Bloomberg, rendimento del Treasury USA a 5 anni; OAS dell'indice ICE BofA U.S. Fixed-Rate Commercial Mortgage-Backed Securities (CMBS) rispetto ai titoli governativi, all'11 agosto 2023.

INFORMAZIONI IMPORTANTI

Un REIT , acronimo di Real Estate Investment Trust, è un veicolo d'investimento che investe nel settore immobiliare attraverso la proprietà diretta di beni immobili, quote di partecipazione o ipoteche. Essendo quotati su una borsa valori, in genere i REIT sono molto liquidi e si scambiano come normali azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), possono essere soggetti a rischi aggiuntivi quali rischi di tasso d'interesse, di gestione, fiscali, economici, ambientali e di concentrazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

6 minuti di lettura

In sintesi

- L'impatto degli aumenti dei tassi di interesse sugli immobili quotati in borsa e la conseguente discrepanza tra le valutazioni dei fondi di investimento immobiliare (REIT) pubblici e privati sono ben noti.

- L'era del "denaro gratis" è finita. I fondamentali immobiliari e l'acume operativo stanno diventando il motore principale dei rendimenti in quest'area, situazione che amplifica i punti di forza dei REIT pubblici.

- Il costo del capitale relativamente basso dei REIT pubblici lascia l'asset class ben posizionata per sfruttare le opportunità future.