In sintesi

- Il 16 maggio, Moody's è stata l'ultima delle tre principali agenzie di rating a declassare il più grande emittente di debito al mondo. Nonostante il rialzo dei rendimenti che ha fatto seguito alla notizia, i Treasury continuano ad essere comodamente scambiati all'interno del range di inizio anno.

- Riteniamo che la Fed potrebbe restare più a lungo del previsto in posizione di attesa, a causa delle prospettive economiche incerte. A nostro avviso, è probabile che eventuali tagli ai tassi si ripercuotano sulla parte alta della curva dei rendimenti, mentre gli effetti potrebbero essere più ambigui sulle obbligazioni a più lunga scadenza.

- In questo contesto, crediamo che gli investitori dovrebbero cercare di trarre vantaggio da eventuali, futuri tagli dei tassi, attraverso l'esposizione a obbligazioni di alta qualità e con scadenze più brevi. Sebbene le obbligazioni corporate a breve scadenza possano rappresentare un'opzione adatta, riteniamo che i settori cartolarizzati abbiano prezzi più interessanti e traggano vantaggio da una duration intrinsecamente più breve.

Il declassamento del rating

Verso la fine della scorsa settimana, Moody's ha declassato il rating creditizio degli Stati Uniti da Aaa ad Aa1. Il downgrading è avvenuto in risposta alle preoccupazioni dell'agenzia di rating in merito all'aumento del debito, causato dalla scarsa disciplina fiscale e dal crescente onere degli interessi.

Il cambiamento di rating non è stato una grande sorpresa. Moody's è l'ultima delle tre principali agenzie rating a declassare il più grande emittente di debito al mondo, allineando il suo rating a quelli di S&P e Fitch, che hanno declassato gli Stati Uniti ad AA+ rispettivamente nel 2011 e nel 2023.

L'ambito rating sovrano AAA resta quindi appannaggio di soli 10 Paesi: Australia, Germania, Svizzera, Canada, Paesi Bassi, Singapore, Danimarca, Svezia, Norvegia e Nuova Zelanda.

Probabili effetti sui titoli del Tesoro USA

Considerato che i principali fornitori di indici hanno già assegnato agli Stati Uniti un rating AA+/Aa1, dopo il declassamento di Fitch nel 2023, il declassamento di Moody's non avrà alcun impatto sul rating complessivo combinato del governo statunitense.

Non neghiamo che le tendenze del debito e del deficit discusse nel comunicato di Moody's siano motivo di preoccupazione. Tuttavia, riteniamo che queste tendenze e aspettative politiche (come la probabile proroga del Tax Cuts and Jobs Act del 2017) siano già state scontate dai mercati finanziari. Pertanto non ci aspettiamo una reazione drastica del mercato al declassamento.

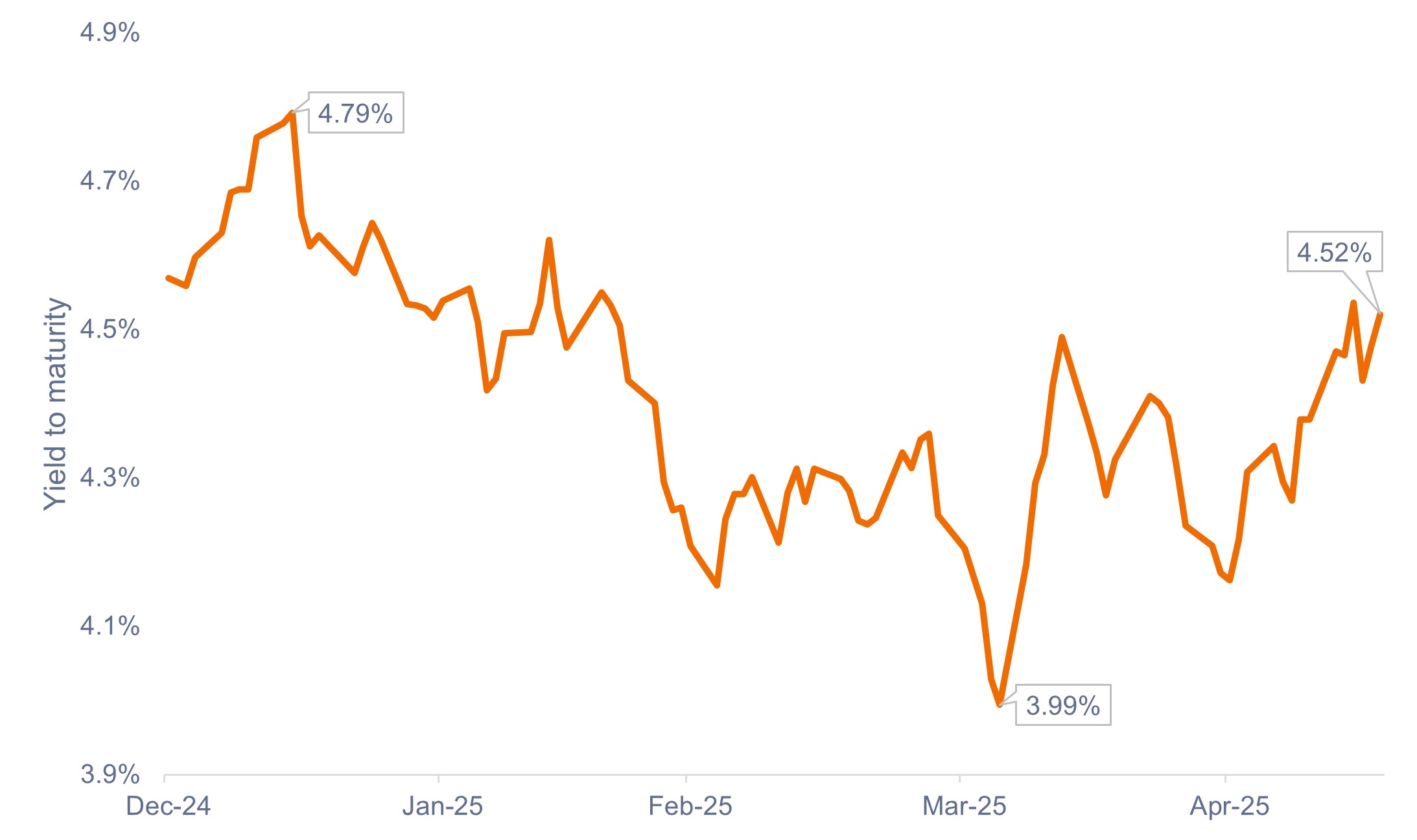

Nonostante il rialzo dei rendimenti che ha fatto seguito alla notizia, i Treasury continuano ad essere scambiati intorno al 4,5%, comodamente all'interno dell'intervallo di trading di inizio 2025 e ben al di sotto del massimo annuale del 4,79%, come mostrato nella Figura 1.

Figura 1: rendimenti dei titoli del Tesoro USA a 10 anni (gennaio 2025 – maggio 2025)

Nonostante il declassamento di Moody's, i rendimenti dei titoli del Tesoro sono scambiati comodamente all'interno del range osservato da inizio anno.

Fonte: Bloomberg, al 19 maggio 2025. Le performance passate non predicono i rendimenti futuri.

Cosa significa per il governo e la Fed

Il declassamento di Moody's ribadisce che il governo degli Stati Uniti ha ancora molta strada da fare sul fronte fiscale.

Gli operatori di mercato continueranno a monitorare l'evoluzione delle politiche governative in relazione al bilancio, ai dazi e ai negoziati commerciali, cercando di valutarne gli effetti sulle prospettive del debito e sulla crescita economica.

A ciò si aggiunge l'incertezza sull'impatto dei negoziati commerciali sull'inflazione e sul mercato del lavoro, nonché su come e quando la Federal Reserve (Fed) potrebbe reagire.

La Fed si trova in uno scenario potenzialmente complicato, in cui i suoi obiettivi di duplice mandato - stabilità dei prezzi e piena occupazione - potrebbero muoversi in direzioni opposte. Anche se ha affermato che i dazi sono più che altro un'imposta una tantum, la banca centrale statunitense dovrà procedere con cautela per evitare che le aspettative di inflazione si ingigantiscano.

Riteniamo che la Fed potrebbe restare in attesa più a lungo del previsto a causa delle prospettive economiche incerte. I dati soft sono stati deboli, ma i dati hard hanno continuato a mostrare resilienza. Di conseguenza, la Fed ha dichiarato che attenderà, osservando l'evolversi della situazione, prima di prendere in considerazione eventuali modifiche alla sua politica.

Implicazioni per gli investitori obbligazionari

Per gli investitori nell'obbligazionario è chiaro che in questo momento ci sono diverse questioni in sospeso, le cui dinamiche contrastanti stanno influenzando i rendimenti dei titoli del Tesoro. Come ci si aspettava, le incertezze si stanno manifestando in misura maggiore nella parte lunga della curva dei rendimenti.

A nostro avviso, tuttavia, la parte breve della curva presenta una prospettiva completamente diversa. Le forze che incidono sui rendimenti a breve termine sono orientate in modo più unidirezionale, con potenziali rendimenti in calo che agiscono da elemento di stabilizzazione per gli investitori.

Se l'economia o il mercato del lavoro dovessero indebolirsi in modo sostanziale, la Fed avrà la possibilità di ridurre in modo aggressivo i tassi di interesse di riferimento. In un simile scenario, riteniamo che le aspettative di inflazione a lungo termine rimarrebbero probabilmente ben ancorate (anche se i dazi facessero aumentare i prezzi nel breve periodo), il che consentirebbe alla Fed di adottare un atteggiamento più accomodante.

Quale potrebbe essere il posizionamento degli investitori

A nostro avviso, è probabile che eventuali tagli ai tassi si ripercuotano sulla parte alta della curva, mentre gli effetti potrebbero essere più ambigui sulle obbligazioni a più lunga scadenza.

Riteniamo che gli investitori dovrebbero cercare di posizionare i propri portafogli in modo da essere maggiormente protetti dalle incertezze e puntare a trarre vantaggio da eventuali, futuri tagli dei tassi, tramite l'esposizione a obbligazioni di alta qualità e con scadenze più brevi. Sebbene le obbligazioni corporate a breve scadenza possano rappresentare un'opzione adatta, riteniamo che i settori cartolarizzati abbiano prezzi più interessanti e traggano vantaggio da una duration intrinsecamente più breve.

I portafogli di titoli garantiti da asset (ABS), le obbligazioni garantite da collaterale con rating AAA (AAA CLOs) e i titoli garantiti da ipoteche commerciali (CMBS) possono offrire agli investitori un'alternativa per ottenere un'esposizione alla parte breve della curva, mentre gli MBS di agenzia possono offrire un'esposizione lungo l'intera curva dei rendimenti.

Inoltre, gli investitori obbligazionari potrebbero anche cercare opportunità di diversificazione puntando su emittenti di mercati non statunitensi, compresi i mercati emergenti (ME).

Sebbene abbia recentemente rivisto al ribasso le sue previsioni di crescita economica globale, il Fondo monetario internazionale (FMI) ha mantenuto un differenziale di crescita in rialzo tra i mercati emergenti e quelli sviluppati. I fondamentali dei mercati emergenti sono relativamente resilienti, mentre la loro reale sensibilità all'economia statunitense è diminuita significativamente negli ultimi decenni.

Inoltre, la crescita dei mercati emergenti ha superato quella degli Stati Uniti dal 2010 e si prevede che essa continuerà ad accelerare nei prossimi quattro anni.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

I meriti di credito sono misurati su una scala che generalmente spazia da Aaa (livello massimo) a C (livello minimo).

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Il Yield to maturity (YTM) rappresenta il rendimento totale che un investitore può aspettarsi detenendo un'obbligazione fino alla scadenza.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.