In sintesi

- Come dimostra il ritardo del percorso di allentamento monetario della Banca d'Inghilterra rispetto a quello della Banca Centrale Europea, i mercati europei offrono agli investitori l'opportunità di adeguare la duration in base alle condizioni locali, quali l'inflazione e le aspettative politiche.

- Considerando che l'inflazione è ancora elevata in alcune giurisdizioni e che l'impatto finale dei dazi sui prezzi e sulla crescita economica è sconosciuto, riteniamo che gli investitori dovrebbero sfruttare i rendimenti interessanti lungo la parte anteriore delle curve dei titoli sovrani.

- L'emissione di titoli di credito europei esemplifica la natura globale di questa classe di attività e offre agli investitori locali e internazionali la possibilità di scoprire interessanti opportunità di valore relativo.

Le opinioni sullo stato attuale dell'economia globale e, di conseguenza, sulla salute del settore aziendale variano. L'inflazione è stata sconfitta? Il ciclo si sta estendendo? Oppure gli effetti a catena dei dazi devono ancora farsi sentire, il che significa che una recessione potrebbe essere imminente? Il fatto che una gamma così ampia di scenari sembri plausibile suggerisce che è giunto il momento in cui gli investitori si pongono una sola domanda. A nostro avviso, per gli investitori in titoli obbligazionari, una gamma dispersa di risultati economici dovrebbe essere considerata uno sviluppo positivo.

A partire dall'inizio della pandemia di COVID-19 e attraverso l'ondata di inflazione generazionale, molte grandi economie – e di conseguenza le risposte politiche – si sono mosse di pari passo. Successivamente questa sincronizzazione si è interrotta. Al suo posto è tornato lo status quo delle banche centrali che adattano le prescrizioni politiche alle condizioni locali. Questo cambiamento in corso dovrebbe rivelarsi vantaggioso per gli investitori obbligazionari, poiché la diversa durata e le componenti creditizie di questa classe di attività possono conferire valore a un portafoglio in fasi nettamente diverse del ciclo economico.

Marciando al loro ritmo

Considerate le innumerevoli incertezze che gravano sull'economia globale, riteniamo che gli investitori dovrebbero dare priorità alla diversificazione. Invece di limitarsi ad aumentare l'allocazione obbligazionaria di un portafoglio con l'obiettivo di proteggersi da attività intrinsecamente più volatili, gli investitori possono anche cercare di ottimizzare la diversificazione all'interno di un'allocazione obbligazionaria. Contrariamente a gran parte degli ultimi cinque anni, l'attuale contesto è favorevole sia alla duration che al credit sleeve per generare potenzialmente rendimenti non correlati, a seconda della fase del ciclo economico e monetario in cui vengono impiegati.

Le prove di questa divergenza possono essere trovate senza avventurarsi oltre le coste dell'Europa. Di fronte al raffreddamento dell'economia dovuto al venir meno degli stimoli dell'era pandemica, la Banca centrale europea (BCE) ha avviato tagli dei tassi a metà del 2024. Per gli investitori che hanno aumentato la duration all'interno dell'eurozona, la successiva riduzione di 235 punti base (bps) ha rappresentato un livello redditizio di apprezzamento del capitale su obbligazioni a breve e media scadenza, i cui rendimenti associati si sono rivelati in gran parte non correlati alle azioni globali 1 .

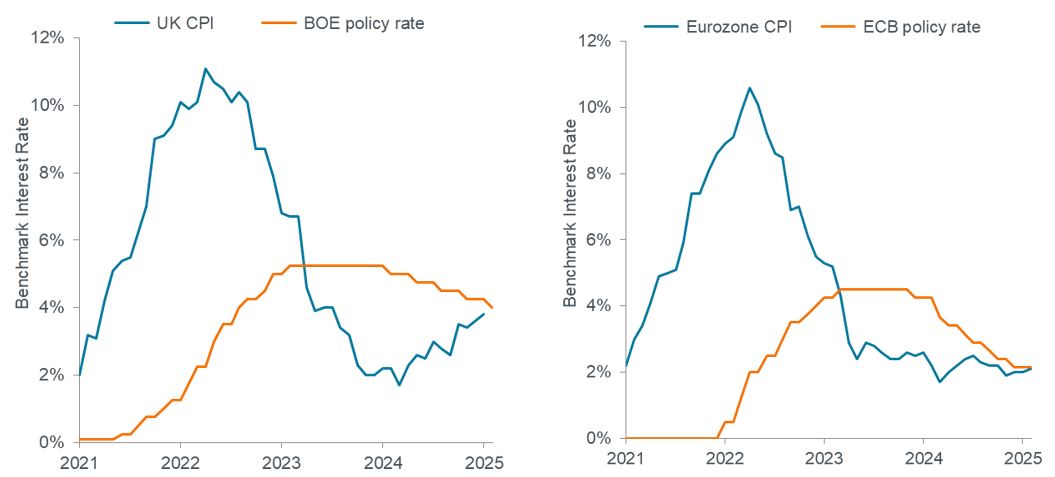

Al contrario, di fronte a un'inflazione persistente, che di recente è tornata a salire verso il 4,0%, la Banca d'Inghilterra (BOE) è stata più cauta nel tagliare i tassi. La situazione sta lentamente cambiando, poiché il tasso di riferimento è stato ridotto di 125 punti base, al 4,00%. La sua decisione più recente non è stata probabilmente facile: nonostante i prezzi al consumo siano rimasti ben al di sopra del livello preferito dalla BOE, la banca centrale è stata probabilmente allarmata da un preoccupante aumento della disoccupazione.

Figura 1: Inflazione e tassi di riferimento nel Regno Unito e nell'eurozona

La prova che le banche centrali stabiliscono la politica monetaria in modo localizzato è data dalla risposta più rapida della Banca d'Inghilterra rispetto alla BCE all'inflazione causata dalla pandemia, mentre quest'ultima è stata più rapida ad allentare la politica monetaria quando i prezzi sono scesi.

Fonte: Bloomberg, Janus Henderson Investors, al 31 agosto 2025.

Considerando il rischio di inflazione che incombe sui prezzi delle obbligazioni, gli investitori farebbero bene ad affrontare l'esposizione alla duration del Regno Unito con maggiore cautela. Tuttavia, con i rendimenti nella parte più breve della curva dei titoli di Stato del Regno Unito a livelli interessanti (il Gilt a 2 anni si attesta attualmente appena al di sotto del 4,0%), gli investitori hanno il potenziale per ottenere un carry sufficiente senza assumersi il rischio aggiuntivo del tasso di interesse che deriverebbe dall'esposizione a scadenze più lunghe in un contesto ancora inflazionistico.

Apprezzare lo stile di gestione dell'Europa

Il torpore economico che ha reso necessari tagli ai tassi nell'eurozona e una ripresa nel Regno Unito rappresenta anche un terreno fertile per scoprire opportunità di credito aziendale. A differenza dei mercati azionari globali dominati dalle megacap statunitensi, le obbligazioni societarie non necessitano di una forte crescita degli utili né di un'esposizione a trend secolari di alto profilo per ottenere buoni risultati. Gli investitori obbligazionari, invece, danno priorità a flussi di cassa costanti e a un uso giudizioso della leva finanziaria, che generano rapporti di copertura stabili. Questi sono spesso i biglietti da visita di molte aziende europee gestite in modo conservativo.

Sono davvero pochi quelli che prevedono una recessione in Europa, e probabilmente è giusto elogiare la BCE per aver anticipato i tempi quando ha avviato il ciclo di tagli dei tassi lo scorso anno. Nonostante la sua sinistra reputazione, una certa inflazione può rivelarsi positiva per le finanze aziendali. Tende ad allinearsi con la crescita economica e può consentire alle aziende di aumentare modestamente i prezzi, il che, a sua volta, rafforza i rapporti di copertura. L'inflazione nell'eurozona si è mantenuta piuttosto stabile, attestandosi al 2,1% ad agosto, e le aspettative sembrano ancorate a livelli simili. E mentre il recente aumento dell'inflazione nel Regno Unito merita molta attenzione, la Banca d'Inghilterra sta senza dubbio monitorando i dati e le future pubblicazioni contribuiranno inevitabilmente a determinare quanti tagli aggiuntivi la banca centrale attuerà nella seconda metà dell'anno.

Un mercato del credito locale sorprendentemente globale

Tuttavia, un contesto economico stabile per le emissioni europee è solo una parte della storia. Nonostante rappresentino solo un terzo dell'indice globale delle obbligazioni societarie, il continente (e il Regno Unito) sono un esempio di come siano diventati globalizzati i mercati obbligazionari. Una crescita positiva, seppur non spettacolare, ha limitato la minaccia di un calo delle vendite e di una compressione dei margini, esponendo gli emittenti europei al rischio di declassamenti del rating. E poiché le emissioni provengono da una vasta gamma di settori, tra cui quello industriale, finanziario e dei beni di consumo, gli investitori possono rafforzare la diversificazione cercando emissioni di qualità esposte a diversi segmenti dell'economia della regione.

Ad ogni modo, il mercato del credito europeo è più di un insieme di emittenti europei. Riflettendo la natura globale di questa classe di attività, le aziende di tutto il mondo emettono obbligazioni nel continente e nel Regno Unito. Le ragioni sono molteplici: le aziende desiderano aumentare la liquidità diversificando la propria base di investitori, riconoscono che molti investitori obbligazionari hanno una propensione per il mercato nazionale e cercano titoli quotati nei mercati locali e spesso le aziende cercano di adattare i propri obblighi di debito alle regioni e alle valute in cui generano fatturato.

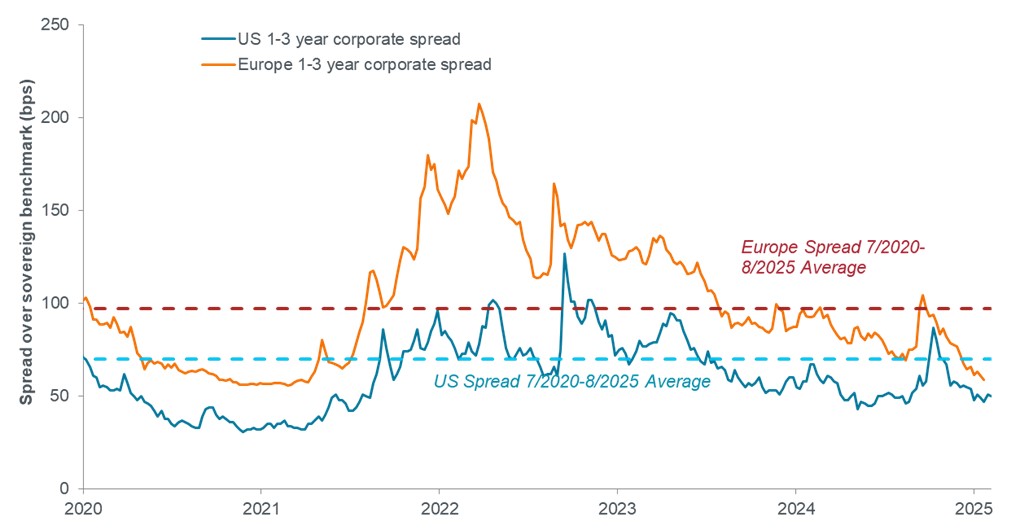

Figura 2: Spread societari europei e statunitensi a breve termine

Le società europee con grado di investimento tendono a essere scambiate a un premio rispetto alle controparti statunitensi, il che potrebbe generare interessanti opportunità di valore relativo per qualità creditizia simile o per emittenti specifici.

Fonte: Janus Henderson, al 31 agosto 2025. Nota: negli Stati Uniti basato sull'indice Bloomberg 1-3-Year Corporate e in Europa sull'indice Bloomberg Pan-European Aggregate Corporate 1-3-Year.

L'emissione di debito in più giurisdizioni può comportare variazioni di prezzo per i titoli di una determinata società, o di rating creditizio, e quindi creare opportunità di valore relativo per gli investitori in titoli obbligazionari. Ad esempio, aziende americane come McDonald's emettono spesso obbligazioni nei mercati europei, date le loro considerevoli attività nella regione. In molti casi, l'Eurobond può avere un prezzo scontato rispetto a un titolo simile quotato negli Stati Uniti.

Anche un credito emesso da una società europea in un mercato estero può avere prezzi diversi. In un altro esempio, data l'attenzione degli investitori australiani verso i temi ambientali, sociali e di governance (ESG), insieme al suddetto pregiudizio nazionale, le obbligazioni emesse in quel Paese dalla tedesca Volkswagen possono essere scambiate a un prezzo scontato rispetto a quelle con caratteristiche simili emesse in Europa.

Il giusto tipo di rischio in un'allocazione diversificata

Come dimostra la probabile difficile decisione della BOE di tagliare i tassi, molte economie non sono ancora del tutto fuori pericolo. Le traiettorie di crescita divergenti consentono agli investitori di reperire rischi di credito o di durata laddove le condizioni lo richiedano, tenendo al contempo presente la diversificazione che probabilmente è necessaria in un'economia ancora incerta.

Considerando che inflazione, crescita e politiche variano da un paese all'altro, i mercati obbligazionari europei offrono un'opportunità unica per costruire portafogli con precisione. Una gestione attiva dei tassi globali e delle esposizioni creditizie dovrebbe consentire agli investitori di perseguire rendimenti costanti, gestendo al contempo il rischio in modo mirato e ponderato.

1Correlazione basata sulle variazioni giornaliere dei prezzi nell'ultimo anno tra l'indice MSCI World e l'indice Bloomberg Pan-European Aggregate 1-3 Year Total Return.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce. La politica monetaria si riferisce alle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Carry è il reddito in eccesso guadagnato dalla detenzione di un titolo a più alto rendimento rispetto a un altro.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il premio/sconto indica se un titolo attualmente quota al di sopra (premio) o al di sotto (sconto) del rispettivo valore patrimoniale netto. L'indice di Sharpe misura la performance aggiustata per il rischio utilizzando i rendimenti in eccesso rispetto al tasso "privo di rischio" e la volatilità di tali rendimenti. L'indice mira a valutare quanto il rendimento di un portafoglio possa essere attribuito all'abilità del gestore del fondo rispetto all'eccessiva assunzione di rischio.

I titoli di debito sovrani sono soggetti all'ulteriore rischio che, in determinate circostanze politiche, diplomatiche, sociali o economiche, alcuni paesi in via di sviluppo che emettono titoli di debito di minore qualità non siano in grado o non intendano rimborsare il capitale o pagare gli interessi che giungono a scadenza.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. Una curva dei rendimenti traccia i rendimenti (tassi di interesse) obbligazionari con uguale qualità creditizia ma diverse date di scadenza. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.