Kernpunten

- De recente stijging van de rente op high-yieldobligaties weerspiegelt de reactie van de markt op de onzekerheid over het Amerikaanse beleid, waaronder de invoering van importheffingen, maar biedt beleggers ook kansen.

- De geschiedenis leert dat beleggers die Amerikaanse high-yieldobligaties kopen wanneer de rente tussen 8 en 9 procent ligt, doorgaans na twaalf maanden een positief rendement boeken. Er zijn verschillende redenen waarom een hoge aanvangsrente een buffer kan vormen tegen negatieve rendementen.

- Het wanbetalingspercentage voor Amerikaanse high-yieldobligaties is momenteel laag, namelijk 1,3 procent, en hoewel we een stijging van het aantal wanbetalingen kunnen verwachten, heeft de markt voor dit soort obligaties in de loop van de tijd eventuele wanbetalingen doorgaans ruimschoots gecompenseerd.

In februari bedroeg het rendement op Amerikaanse high-yieldobligaties nog gemiddeld 7,1 procent.1 Half april bieden Amerikaanse high-yieldobligaties een gemiddeld rendement van 8,5 procent.1 'Liberation Day' (de dag waarop het Witte Huis uitgebreide importheffingen aankondigde) en de daaropvolgende heffingen hebben bijgedragen aan een stijging van de rendementen met ongeveer 1,5 procentpunt. We hoeven slechts terug te gaan naar begin 2022 om te zien dat Amerikaanse high-yieldobligaties toen een rendement van 4,4 procent opleverden, bijna de helft van wat nu wordt geboden.1

Rendement is belangrijk. Het is de compensatie die beleggers vragen voor het risico dat zij lopen door geld uit te lenen aan een kredietnemer. Het valt niet te ontkennen dat de beleidsonzekerheid van de afgelopen weken tot een toename van staartrisico's (recessie, hoge inflatie) heeft geleid. Enige troost kan worden geput uit het feit dat de regering-Trump een pauze van 90 dagen heeft ingelast voor de importheffingen (met uitzondering van China) boven het basistarief van 10 procent en voor bepaalde goederen. Dit suggereert dat het Witte Huis niet blind is voor wat er op de financiële markten gebeurt. Het neemt echter niet weg dat er aanhoudende bezorgdheid bestaat dat de inflatie in de VS waarschijnlijk hoger zal uitvallen en de groei lager zal zijn als gevolg van de hogere importheffingen.

Aangezien de situatie rond de importheffingen nog steeds onzeker is en veel van de beschikbare economische gegevens verouderd zijn, houden wij ons oordeel over de economische vooruitzichten nog even in beraad. In dit artikel willen we een objectieve blik werpen op de rendementen van hoogrentende obligaties en onderzoeken of beleggers bij de huidige renteniveaus gebaat zijn met blootstelling aan high-yieldobligaties.

Het belang van inkomen

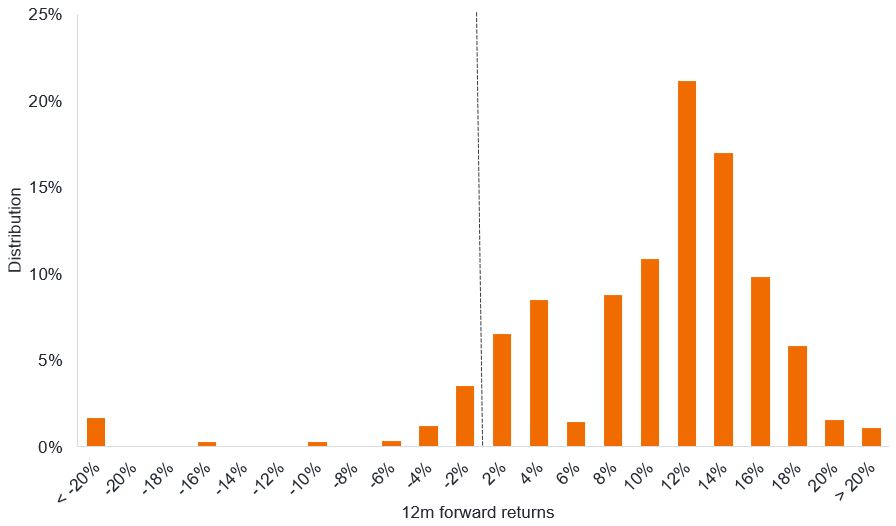

Figuur 1 toont de verdeling van de 12-maandelijkse rendementen vanaf elke dag waarop het rendement op de Amerikaanse high-yieldindex tussen 8 en 9 procent lag (rond het huidige niveau). De grafiek is gebaseerd op dagelijkse gegevens die teruggaan tot 1994. Beleggers die instapten toen de rente tussen 8 en 9 procent lag, zouden alleen 12 maanden later een negatief rendement hebben behaald als ze in oktober 1997, augustus 1998 of tussen juni en november 2007 hadden gekocht.

Figuur 1: Verdeling van de 12-maandelijkse rendementen wanneer Amerikaanse hoogrentende obligaties 8 tot 9 procent rendement opleveren

Bron: Janus Henderson Investors, Bloomberg, ICE BofA US High Yield Index, totale rendementen in Amerikaanse dollar. Het 12-maandelijkse rendementen wordt gegroepeerd in rendementscohorten. Elk rendementscohort bestrijkt een bereik van twee procentpunten (bijvoorbeeld 2 procent = 0 tot 2 procent, 4 procent = 2 tot 4 procent), van 25 oktober 1994 tot 11 april 2025. Het gebruikte rendement is het laagste rendement van de index (zie de definities). In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

We zien dat de rendementen zich aan de positieve kant van de grafiek bevinden, aangegeven door de stippellijn. Dat is niet verwonderlijk, want het gemiddelde rendement over 12 maanden toen een belegger de index kocht toen deze tussen 8 en 9 procent rendement opleverde, bedroeg 8,9 procent (bron: bovenstaande grafiek).

Het punt is dat het om verschillende redenen moeilijk is om met bij een hoge rente en een hoge startrendement een negatief resultaat te behalen:

Ten eerste omdat een hoog startrendement betekent dat een groter deel van het totale rendement afkomstig is uit inkomsten (een meer vast en voorspelbaar element), waardoor beleggers minder afhankelijk zijn van kapitaalbewegingen (een meer volatiel element).

Ten tweede betekent een hoog startrendement dat de kans groter is dat het rendement over een jaar lager zal zijn dan hoger. Vergelijk het een beetje met het spelprogramma 'Card Sharks' of 'Play Your Cards Right', waarin deelnemers moesten raden of de volgende kaart uit een stapel hoger of lager zou zijn dan de vorige kaart. Hoe hoger de kaart in de reeks, hoe groter de kans dat de volgende kaart lager zou zijn. Wanneer de rendementen dalen, stijgen de obligatiekoersen. Momenteel ligt het rendement op Amerikaanse hoogrentende obligaties in het 59e percentiel, wat betekent dat het rendement in 59 procent van de gevallen lager was en in 41 procent van de gevallen hoger.2 Dit betreft gegevens die teruggaan tot 1994; we houden daarom rekening met rendementen van vóór de periode van historisch lage rente in het afgelopen decennium.

Ten derde, bedenk dat de rente op een high-yieldobligatie bestaat uit de rente op een staatsobligatie met een vergelijkbare looptijd PLUS de spread (het extra rendement dat een high-yieldobligatie biedt om het kredietrisico te compenseren). De rente op staatsobligaties maakt momenteel ongeveer de helft uit van het rendement op de gemiddelde Amerikaanse hoogrentende obligatie, wat voor enige stabiliteit zorgt. Als de Amerikaanse economie verslechtert en het kredietrisico voor bedrijven toeneemt, kan dit enigszins worden gecompenseerd door een daling van de rente op Amerikaanse staatsobligaties. In een dergelijke omgeving zouden de spreads op hoogrentende obligaties waarschijnlijk toenemen, waardoor het rendement op deze obligaties vrij stabiel zou blijven.

Een ander punt is dat vermogensbeheerders bekend zijn met bovenstaande argumenten. Wanneer de rendementen stijgen, trekt dit geld naar deze beleggingscategorie, wat vervolgens de spreads ondersteunt.

Risico's absorberen

Maar hoe zit het met wanbetalingen, het risico dat een obligatiehouder zijn schulden niet kan terugbetalen? Het wanbetalingspercentage op Amerikaanse hoogrentende obligaties over de afgelopen 12 maanden bedroeg op 31 maart 2025 slechts 1,3 procent.3 Dat is erg laag, maar geeft aan dat de kwaliteit van de markt voor hoogrentende obligaties de afgelopen twintig jaar is verbeterd. Bovendien hebben veel bedrijven als gevolg van de coronacrisis hun financiële positie al versterkt. Dat gezegd hebbende, kunnen de kredietcijfers verslechteren als de economie sterk verzwakt of de rendementen langdurig hoog blijven (waardoor herfinanciering duurder wordt).

Dit is het deel van het rendement dat boven het rendement op Amerikaanse staatsobligaties uitkomt. Dit is het deel van de rendement boven de rendement op de Amerikaanse staatsobligaties. De kredietspread moet de wanbetalingen ruimschoots compenseren, anders heeft het weinig zin om het risico van een positie in high-yield bedrijfsobligaties te dragen. In het verleden hebben beleggers in high-yieldobligaties doorgaans geprofiteerd van een zogenaamde 'excess spread' (de spread boven het niveau dat nodig was om het wanbetalingsrisico te compenseren).

We kunnen de historische excess spread in de loop van de tijd berekenen aan de hand van de werkelijke kredietspreads, wanbetalingspercentages en terugvorderingspercentages. Het terugvorderingspercentage is het percentage van de nominale waarde van de obligatie dat beleggers verwachten terug te krijgen als de obligatie in gebreke blijft (doorgaans ligt dit tussen 20 en 60 procent). We passen het wanbetalingspercentage aan om rekening te houden met het feit dat sommige verliezen worden teruggevorderd. De formule is:

Kredietspread – (wanbetalingspercentage in de volgende 12 maanden x (100% – terugvorderingspercentage)) = excess spread

Als we bijvoorbeeld de kredietspread van 458 basispunten voor 31 maart 2023 gebruiken, het wanbetalingspercentage over de afgelopen 12 maanden een jaar later op 31 maart 2024 van 2,2 procent (of 220 basispunten) en een terugvorderingspercentage van 40 procent, dan levert dat de volgende excess spread op:

458 – (220 x (100% – 40%)) = 458 – (220 x 0,6) = 458 – 132 = 326 basispunten

Een belegger die op 31 maart 2023 in Amerikaanse hoogrentende obligaties heeft belegd, werd dus beloond met 326 basispunten aan excess spread (in werkelijkheid lag dit dichter bij 327 basispunten, maar we hebben in het bovenstaande voorbeeld niet te veel decimalen gebruikt). Medio april 2025 bedroeg de kredietspread op de Amerikaanse high-yieldmarkt 426 basispunten.4 Theoretisch zou dit een wanbetalingspercentage van 4,2 procent zonder terugvordering kunnen opvangen en zouden beleggers niet slechter af zijn dan bij een belegging in Amerikaanse staatsobligaties (als alle andere factoren gelijk zouden blijven).

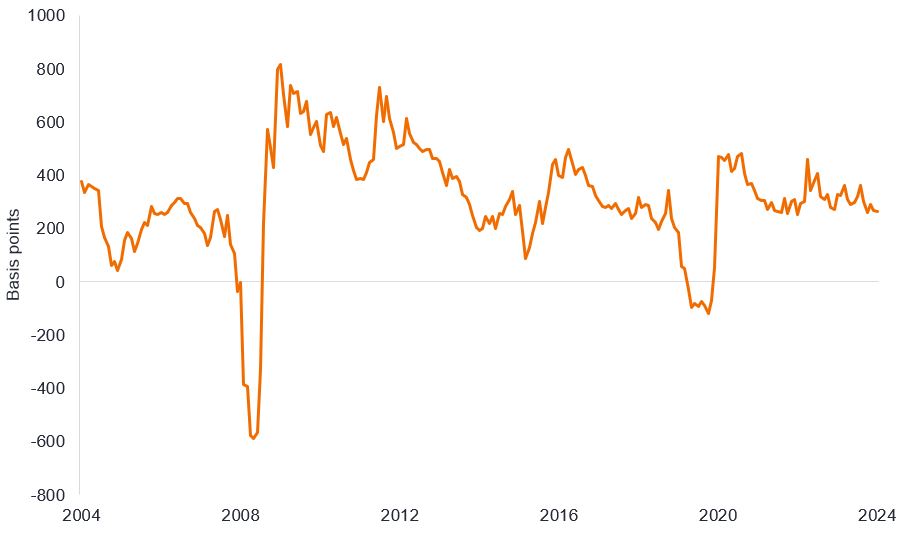

In de afgelopen twintig jaar waren er slechts twee periodes waarin de spreads op Amerikaanse high-yieldobligaties de wanbetalingen niet konden dekken (de wereldwijde financiële crisis en de COVID-pandemie). De markt herstelde zich echter snel en in de loop van de tijd zijn beleggers ruimschoots gecompenseerd voor de daadwerkelijke wanbetalingen, zoals blijkt uit de excess spreads in figuur 2.

Figuur 2: Excess spreads op Amerikaanse high-yieldobligaties

Bron: Janus Henderson Investors, Bloomberg, Bank of America, ICE BofA US High Yield Index, Govt OAS, wanbetalingspercentage voor Amerikaanse high-yieldobligaties over 12 maanden (gewogen naar pari), herstelpercentage Amerikaanse high-yieldobligaties, maandelijkse gegevens, 31 maart 2004 tot en met 31 maart 2024, op basis van gegevens tot en met 31 maart 2025. Een basispunt (bp) is gelijk aan 1/100 procentpunt; 1bp = 0,01%. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

We willen onze lezers erop wijzen dat ze niet moeten vertrouwen op in het verleden behaalde resultaten als indicatie voor toekomstige rendementen. We zijn ons er ook van bewust dat markten in tijden van stress kunnen doorslaan. Het is heel goed mogelijk dat de rendementen vanaf dit niveau verder stijgen als beleggers zich meer zorgen gaan maken over de situatie waarin bedrijven verkeren. We weten nog niet wat de uitkomst van de onderhandelingen over de importheffingen zal zijn en hoe consumenten en bedrijven op de heffingen zullen reageren. Daarom houden we de economische cijfers en de vooruitzichten van bedrijven tijdens het cijferseizoen nauwlettend in de gaten.

Wat we echter uit het verleden kunnen afleiden, is dat de resultaten voor beleggers in hoogrentende obligaties doorgaans beter zijn wanneer de startrendementen hoog zijn. We beseffen dat het moeilijk kan zijn om de moed en het geduld op te brengen om de volatiliteit af te wachten, maar beleggers die bereid zijn om risico's te nemen, worden daar vaak voor beloond.

1Bron: Bloomberg, ICE BofA US High Yield Index, yield-to-worst (27 februari 2025, 11 april 2025, 1 januari 2022). Rentes kunnen variëren en zijn niet gegarandeerd. 2Bron: Bloomberg, ICE BofA US High Yield Index, yield-to-worst, rendement op 11 april 2025, percentiel voor de periode van 25 oktober 1994 tot 11 april 2025. Rentes kunnen variëren en zijn niet gegarandeerd. 3Bron: Bank of America, 12-maandelijkse trailing default rate voor Amerikaanse high-yieldobligaties, nominale weging, per 31 maart 2025.

4Bron: Bloomberg, ICE BofA US High Yield Index, kredietspread (Govt OAS) per 11 april 2025. Spreads kunnen variëren en zijn niet gegarandeerd.

Belangrijke informatie

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Hoogrentende obligaties of "rommelobligaties" lopen een groter risico op wanbetaling en prijsvolatiliteit. Hun koers kan onverwacht sterk schommelen.

De ICE BofA US High Yield Index volgt in Amerikaanse dollar luidende bedrijfsobligaties met een rating die lager is dan beleggingskwaliteit en die zijn uitgegeven op de Amerikaanse binnenlandse markt.

Basispunt (bp) is gelijk aan 1/100 van een procentpunt, 1 bp = 0,01%.

Bedrijfsobligatie: Een obligatie uitgegeven door een bedrijf. Obligaties bieden beleggers een rendement in de vorm van periodieke betalingen en het uiteindelijke rendement van het oorspronkelijk belegde geld dat bij uitgifte op de vervaldag is belegd.

Kredietgegevens: een reeks financiële ratio's, zoals de verhouding tussen schulden en activa of rentebetalingen als percentage van de winst, die kredietverstrekkers helpen om te bepalen of een kredietnemer in staat is om zijn schulden terug te betalen.

Kredietrating: Een onafhankelijke beoordeling van de kredietwaardigheid van een kredietnemer door een erkende beoordelaar zoals S&P Global Ratings, Moody's of Fitch. Hierbij worden gestandaardiseerde scores gebruikt zoals 'AAA' (een hoge kredietrating) of 'B' (een lage kredietrating), hoewel andere beoordelaars hun rating op verschillende manieren kunnen presenteren. BB is een high-yield rating.

Kredietspread: Het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads duiden over het algemeen op een verslechtering van de kredietwaardigheid van zakelijke kredietnemers, en vernauwingen duiden op een verbetering.

Wanbetaling: het onvermogen van een debiteur (zoals een emittent van obligaties) om rente te betalen of om het oorspronkelijk geleende bedrag op de vervaldag terug te betalen.

High yield bond: Also known as a sub-investment grade bond, or ‘junk’ bond. These bonds usually carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher interest rate (coupon) to compensate for the additional risk.

Inflatie het tempo waarin de prijzen van goederen en diensten in een economie stijgen.

Investment grade bond: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments, reflected in the higher rating given to them by credit ratings agencies.

Issuance: The act of making bonds available to investors by the borrowing (issuing) company, typically through a sale of bonds to the public or financial institutions.

Looptijd: De vervaldatum van een obligatie is de datum waarop de hoofdbelegging (en eventuele uiteindelijke coupon) aan beleggers wordt uitgekeerd. Obligaties met een kortere looptijd vervallen over het algemeen binnen 5 jaar, obligaties met een middellange looptijd binnen 5 tot 10 jaar en obligaties met een langere looptijd na 10+ jaar.

Terugvorderingspercentage: het percentage van een lening dat kan worden teruggevorderd wanneer de kredietnemer niet in staat is het volledige uitstaande bedrag af te lossen.

Herfinanciering: Het proces van het herzien en vervangen van de voorwaarden van een bestaande leningsovereenkomst, met inbegrip van het vervangen van schulden door nieuwe leningen vóór of op het moment van de vervaldatum van de schuld.

Staartrisico: gebeurtenissen met een staartrisico zijn gebeurtenissen waarvan de kans klein is dat ze zich voordoen, maar die een aanzienlijk effect op de resultaten kunnen hebben als dit toch gebeurt.

Handelstarief: Een heffing of belasting die wordt geheven op goederen die een land binnenkomen.

Yield: The level of income on a security over a set period, typically expressed as a percentage rate. For a bond, at its most simple, this is calculated as the coupon payment divided by the current bond price.

Yield-to-worst: Het laagst mogelijke rendement op een obligatie met speciale kenmerken (zoals een calloptie), zonder dat de emittent in gebreke blijft. In de context van een portefeuille is dit een maatstaaf van het gewogen gemiddelde van alle onderliggende obligaties in de portefeuille.

Volatiliteit: een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging. Volatiliteit weerspiegelt de beweeglijkheid van de koers van een portefeuille, effect of index.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Opkomende markten stellen het Fonds bloot aan een hogere volatiliteit en een hoger verliesrisico dan ontwikkelde markten. Ze zijn gevoelig voor ongunstige politieke en economische gebeurtenissen en ze zijn mogelijk minder goed gereguleerd en beschikken mogelijk over minder degelijke bewaar- en vereffeningsprocedures.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.