In sintesi

- In questa prima fase del 2025, il settore sanitario ha registrato una volatilità significativa, in quanto l'amministrazione Trump valuta dazi per i prodotti farmaceutici e riduce i finanziamenti alle agenzie sanitarie federali.

- Ciononostante, molte aziende del settore hanno ottenuto rendimenti positivi da inizio anno, con alcune che hanno persino registrato guadagni a due cifre.

- I top performer di quest'anno condividono alcune qualità, su cui a nostro avviso gli investitori dovrebbero concentrarsi per avere la possibilità di ottenere rendimenti differenziati dal mercato.

Ultimamente, investire nel settore sanitario è stato come assistere a una serie di playoff ad alta tensione, con tutti i colpi di scena che ne derivano. I licenziamenti e i tagli ai finanziamenti delle agenzie sanitarie, come la Food and Drug Administration (FDA), hanno pesato sulle biotecnologie in fase di sviluppo. Un'impennata inattesa dei costi medici ha portato UnitedHealthcare, normalmente un pilastro difensivo del settore, ad una brusca correzione. Inoltre, il piano dell'amministrazione Trump di imporre dazi sui prodotti farmaceutici (di solito esenti da imposte commerciali) ha sollevato dubbi sui futuri guadagni del settore biofarmaceutico.

Eppure, come in ogni campionato di tennis che si rispetti, ci sono stati momenti esaltanti, con alcune aziende che hanno messo a segno grandi risultati nella medicina e hanno registrato forti rendimenti in questa parte del 2025. Riteniamo che le caratteristiche che hanno contribuito a distinguere queste aziende potrebbero continuare a dare risultati nel breve (e più lungo) termine che valgano la pena di essere prese in considerazione dagli investitori.

MVP: innovazione

La prima di queste qualità è l'innovazione. Anche se ripetiamo da tempo che l'innovazione è la chiave per sovraperformare nel settore sanitario, nel mercato odierno è diventata essenziale. Molte aziende con prodotti medici innovativi che migliorano lo standard di cura per i pazienti o rispondono a un'esigenza medica insoddisfatta hanno registrato rendimenti considerevoli quest'anno, anche se l'S&P 500® Index è diventato negativo e l'S&P 500 Healthcare è stato solo marginalmente positivo.1

Molto dipende dal fatto che un gran numero di nuovi farmaci offre oggi nuovi meccanismi d'azione con migliori risultati per i pazienti. Le terapie si rivolgono anche a malattie rare o a nuove e grandi opportunità di mercato come l'obesità, la MASH (steatosi epatica), l'ipoparatiroidismo e le malattie autoimmuni. La combinazione di questi elementi si è tradotta in forti vendite.

Prendiamo il nuovo trattamento di Verona Pharma, Ohtuvayre, per la broncopneumopatia cronica ostruttiva (BPCO). Approvato nel giugno 2024, questo farmaco antinfiammatorio non steroideo rappresenta il primo nuovo meccanismo d'azione per la BPCO in più di 20 anni. Alla luce del suo duplice beneficio (miglioramento della respirazione e riduzione delle esacerbazioni), l'adozione è stata rapida. Nel secondo trimestre dal lancio, le vendite sono aumentate sequenzialmente del 95%, a 71 milioni di dollari, ben al di sopra delle previsioni degli analisti, che puntavano su circa 50 milioni di dollari. Fino al 30 aprile di quest'anno, il titolo era cresciuto del 53%.2

Quest'anno, ben sessanta farmaci sono in attesa di revisione da parte della FDA e sebbene siano cresciute le preoccupazioni per i potenziali ritardi dovuti ai tagli al personale, il commissario della FDA recentemente confermato, Marty Makary, ha mostrato il proprio sostegno all'innovazione adottando percorsi di approvazione accelerati per i trattamenti nelle malattie rare e prestando un'attenzione particolare a rendere più efficiente il processo di revisione dei farmaci. Se fra gli investitori crescerà la fiducia nella capacità della FDA di operare come previsto sotto la guida del Dott. Makary, crediamo che un numero ancora maggiore di aziende biotecnologiche in fase di sviluppo potrebbe trarne vantaggio.

Valutazioni interessanti

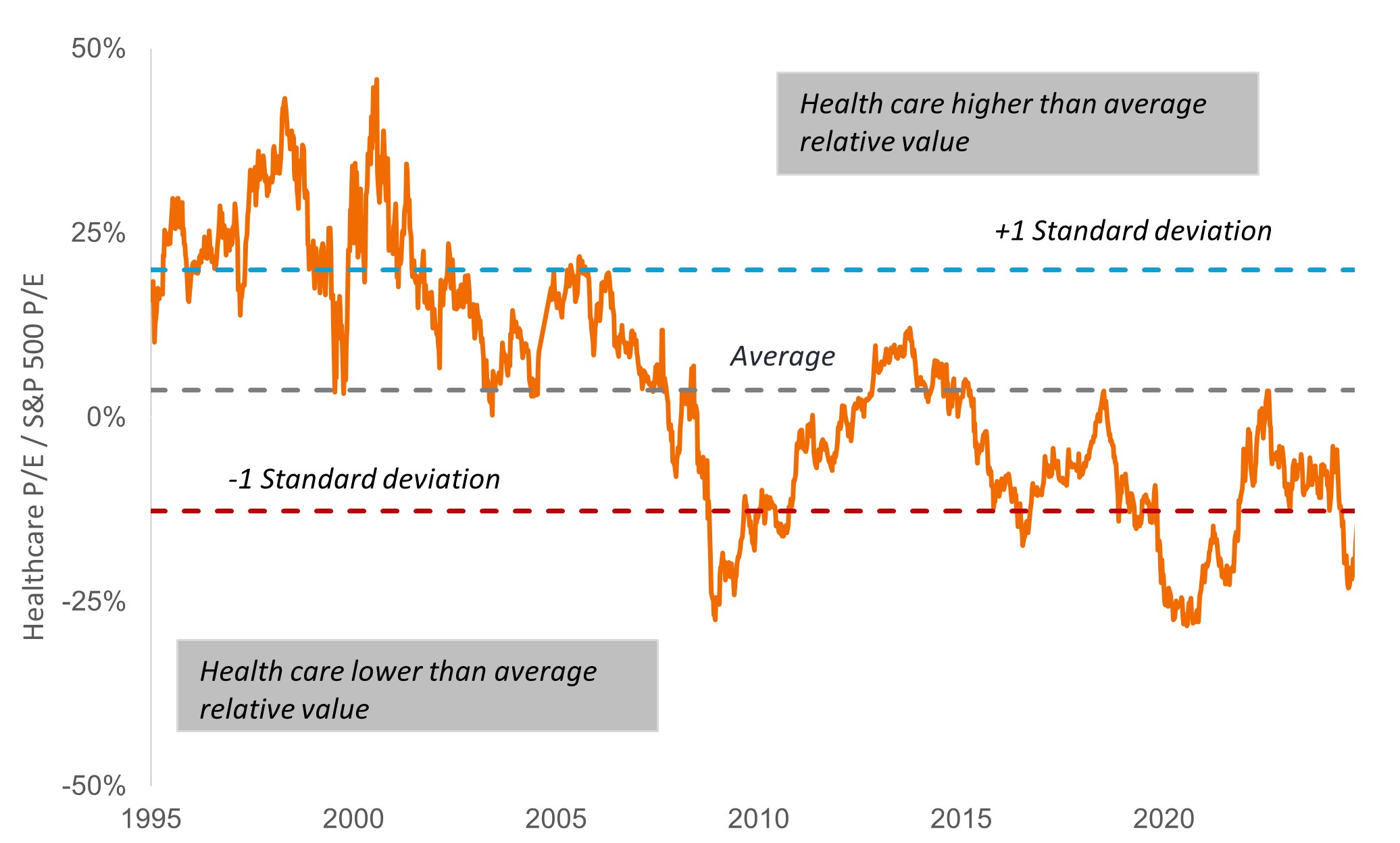

Inoltre, la chiave per i rendimenti del settore sanitario sono le valutazioni, e qui il settore ha il vantaggio offensivo. Nonostante la sovraperformance dell'S&P 500 di quest'anno, il settore sanitario viene scambiato con uno sconto di quasi il 20% rispetto al benchmark, a fronte della media a lungo termine di un premio del 4% (Figura 1). Alcune delle aree più penalizzate del settore, come le biotecnologie emergenti, vengono scambiate a un prezzo ancora inferiore.

Figura 1: Sanità a prezzi scontati

Fonte: Bloomberg. P/E=rapporto prezzo/utili. Sanità = S&P 500 Healthcare Sector, che comprende le società incluse nell'S&P 500 classificate come membri del settore sanitario GICS® . I dati si basano su stime prospettiche degli utili a 12 mesi e vanno dal 2 giugno 1995 al 25 aprile 2025.

Partendo da valutazioni così basse, riteniamo che i titoli del settore sanitario siano pronti a guadagnare in caso di notizie positive, come un miglioramento a sorpresa degli utili o una lettura positiva dei dati. Le aziende sanitarie gestite, ad esempio, hanno iniziato il 2025 con valutazioni insolitamente basse dopo che l'aumento dei coefficienti della spesa medica (la percentuale dei premi pagati per l'assistenza ai pazienti) ha pesato sulle azioni nel 2024. Le preoccupazioni per i tagli ai finanziamenti a Medicaid, il grande programma assicurativo governativo, e i mancati utili del leader del settore UnitedHealthcare hanno portato a un'ulteriore volatilità negli ultimi mesi. Ma da inizio anno molti di questi titoli sono positivi, con alcuni che hanno persino registrato guadagni a due cifre, grazie a una ripresa degli utili durante il 1° trimestre. Gli investitori si sono anche orientati verso le cure gestite per le loro qualità difensive, poiché i timori di recessione sono aumentati.

Resilienza delle politiche

Negli ultimi tempi, settore sanitario è in effetti alle prese con un'insolita ondata di incertezza politica, tra cui la proposta di tagli ai finanziamenti alle agenzie sanitarie federali e la crescente probabilità che i prodotti farmaceutici saranno soggetti a dazi, per la prima volta dopo decenni. Non crediamo che gli investitori a lungo termine debbano rivedere il loro portafoglio basandosi esclusivamente sui cambiamenti di orientamento della politica (che, come abbiamo visto, possono mutare rapidamente). Tuttavia, nel breve termine, riteniamo che gli investitori dovrebbero prestare attenzione alle società con maggiori capacità di resilienza.

Fra queste ci sono imprese biofarmaceutiche con una grande presenza manifatturiera negli Stati Uniti e/o che mantengono la maggior parte della loro proprietà intellettuale nel paese, il che potrebbe aiutarle a proteggerle da un aumento dei costi. Gli investitori potrebbero anche prendere in considerazione le aree del settore meno esposte ai dazi, come i distributori di farmaci. Queste aziende operano a livello nazionale, facilitando la distribuzione di medicinali dai produttori alle farmacie. Inoltre, stanno beneficiando di nuove fonti di crescita dei ricavi grazie a farmaci biologici complessi, che richiedono una manipolazione speciale.

Anche in questo caso, riteniamo che gli investitori dovrebbero ricordare che la politica in materia di assistenza sanitaria è sempre ricca di sfumature. Infatti, nello stesso momento in cui l'amministrazione Trump sta valutando dazi farmaceutici, il presidente ha anche firmato un ordine esecutivo che ordina al Congresso e al Dipartimento della Salute e dei Servizi Umani di modificare la cosiddetta "penalità della pillola" nell'Inflation Reduction Act del 2022. La sanzione – che impone ai farmaci a piccole molecole (pillole tradizionali) solo nove anni prima delle negoziazioni sui prezzi di Medicare, contro i 13 anni per i farmaci biologici iniettabili – è osteggiata dall'industria. Un cambiamento potrebbe tutelare i ricavi del settore farmaceutico e offrire ulteriori incentivi per lo sviluppo di pillole efficaci in aree come il cancro e le malattie cardiovascolari. Inoltre, l'amministrazione Trump ha evidenziato l'importanza strategica dell'industria biofarmaceutica per la sicurezza nazionale degli Stati Uniti, con particolare attenzione a premiare la produzione statunitense, una parte fondamentale della politica dei dazi.

Sviluppo in fase avanzata

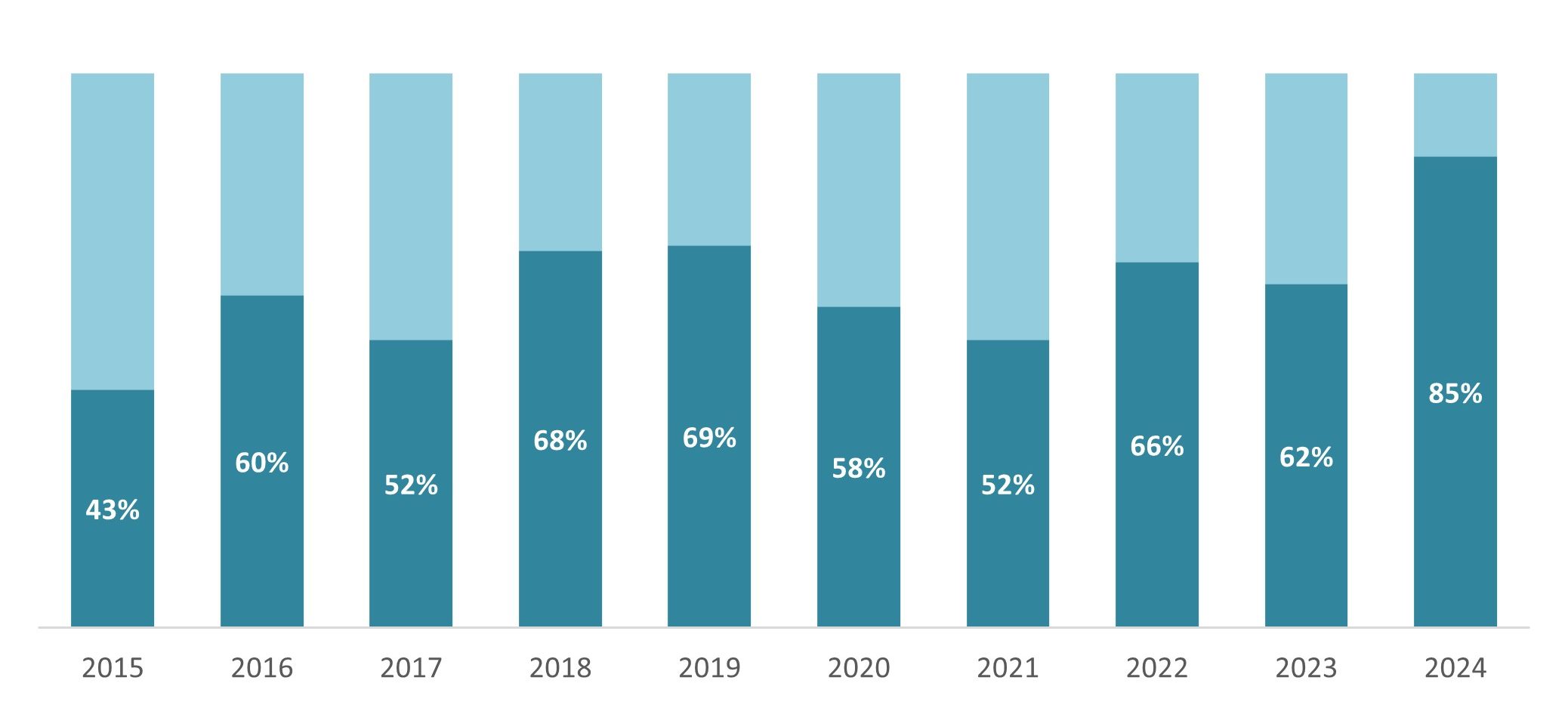

Un'altra misura della resilienza è lo sviluppo della pipeline: a che punto è un'azienda nell'immettere sul mercato un candidato in pipeline e/o ha già un prodotto sul mercato? Continuiamo a credere che le biotech a piccola e media capitalizzazione siano tra le migliori fonti di innovazione nel settore: nel 2024, l'85% dei nuovi farmaci proviene da queste aziende (Figura 2). Ma oggi, le aziende nelle prime fasi di sviluppo potrebbero essere più esposte a ritardi normativi e al rischio di ribasso, soprattutto se il mercato mantiene un'avversione al rischio.

Figura 2: Oggi, la maggior parte dei nuovi farmaci proviene dalle biotech emergenti

% di nuove sostanze attive sviluppate da imprese a piccola e media capitalizzazione

Fonte: IQVIA Institute, a gennaio 2025.

Ecco perché, per quanto riguarda la nostra caratteristica finale, riteniamo che gli investitori dovrebbero porre l'accento sulle società in fase avanzata di sviluppo, con un record di dati clinici positivi, o sulle società in fase iniziale di commercializzazione, con prodotti innovativi che rispondono a esigenze mediche insoddisfatte. Avendo già superato alcuni ostacoli clinici e normativi, queste aziende potrebbero controllare meglio il proprio destino: i giocatori collaudati che, in una match combattuto, possono offrire le migliori possibilità di mettere a segno il punto decisivo.

1 Bloomberg, dati dal 31 dicembre 2024 al 30 aprile 2025.

2 Rapporto sugli utili aziendali, Bloomberg. I dati di vendita si riferiscono al trimestre conclusosi il 31 marzo 2025. I dati sui rendimenti azionari vanno dal 31 dicembre 2024 al 30 aprile 2025.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.