In sintesi

- In risposta alle critiche sollevate da diversi governatori delle banche centrali sull’eccessiva complessità delle normative vigenti, la Banca centrale europea (BCE) ha istituito una task force con l’obiettivo di rendere più snello e trasparente il quadro regolamentare del settore bancario.

- Liberare il capitale bancario bloccato potrebbe dare un impulso significativo al PIL dell’UE, mentre gli Stati membri spingono per riforme normative mirate a migliorare la produttività economica e ridurre l’eccesso di burocrazia.

- Questa spinta riformatrice da parte dei governi europei e dei governatori delle banche centrali riflette un contesto sempre più favorevole alle imprese, aumentando l’attrattiva degli investimenti in azioni europee.

Come spesso accade, le notizie dal maggiore potenziale impatto strutturale di lungo periodo tendono a essere riportate in modo parziale, sommerse dal rumore quotidiano dei mercati finanziari. Lo abbiamo visto in un recente articolo di Bloomberg dedicato alla BCE, un approfondimento che riflette bene la situazione attuale in Europa e i potenziali sviluppi positivi per le sue istituzioni chiave. Si tratta di una tendenza che, a nostro avviso, è stata estremamente rara negli ultimi decenni, ma che oggi osserviamo con una frequenza quasi settimanale.

L’attenzione di questo aggiornamento è focalizzata sulla recente convocazione da parte della BCE di una task force incaricata di trovare soluzioni per semplificare le norme bancarie. Questa iniziativa è considerata una risposta alla controversa lettera inviata dai governatori delle banche centrali di Germania, Francia, Italia e Spagna alla commissario europeo per i servizi finanziari Commissario europeo per i servizi finanziari della Commissione Europea, Maria Luis Albuquerque. Nella lettera, le norme bancarie europee vengono criticate come “eccessivamente complesse”. I firmatari chiedono una “valutazione completa” delle regolamentazioni, al fine di garantire la “parità di condizioni” con altre importanti giurisdizioni, come gli Stati Uniti.

Un’enorme quantità di capitale è intrappolata da una regolamentazione bancaria rigida, che agisce come un vero e proprio muro

Come già commentato qui, condividiamo l’affermazione del CEO di Société Générale, secondo cui il sovrapporsi di troppi interventi normativi (gold-plating) in Europa finisca per intrappolare circa 100 miliardi di euro di capitale bancario CET1 negli stati patrimoniali in modo ingiustificato (Bloomberg, 6 febbraio 2025). Si tratta di capitale azionario reale, ma inutilizzabile in modo efficiente a causa dell’eccessivo zelo con cui le autorità di regolamentazione del settore bancario interpretano e applicano le norme bancarie. Anche altri alti dirigenti di istituti bancari europei riportano la stessa situazione. Ipotizzando un rapporto CET1 medio compreso tra il 13% e il 14% per l’intero settore, un utilizzo efficiente di questo capitale potrebbe tradursi in un incremento di circa 700 miliardi di euro in termini di asset ponderati per il rischio. Attualmente, il PIL dell’UE si attesta intorno ai 17.900 miliardi di euro. Sbloccare questo capitale azionario intrappolato e impiegarlo in modo produttivo attraverso nuove attività bancarie potrebbe stimolare il PIL del blocco di circa il 4%.

I segnali secondo cui i governatori delle banche centrali più influenti dell’UE sono pronti a opporsi a una regolamentazione eccessiva da parte della BCE indicano una chiara volontà degli Stati membri di affrontare il problema del sovraccarico normativo. Particolarmente significativo è che Joachim Nagel, governatore della Bundesbank, sia tra i principali oppositori, considerando che l’autorità di regolamentazione del settore bancario, un organismo della BCE, è presieduto da Claudia Buch, anch’essa rappresentante della Bundesbank. È curioso notare come le rispettive sedi centrali di questi due importanti enti si trovino a pochi minuti a piedi l’una dall’altra, entrambe nella città di Francoforte.

La pressione si sta allineando con i governi per spingere verso la riforma

Volgendo lo sguardo al futuro, nonostante l’inevitabile prospettiva di dibattiti, scontri e shock culturali, questa questione è troppo importante per essere trascurata. La tempistica, con la formazione del nuovo governo tedesco, suggerisce che il cancelliere Friedrich Merz sia schierato a favore dei riformatori.

Per inciso, avevamo già evidenziato che la BCE è stata contestata da due delle più importanti banche a livello europeo, UniCredit e Santander, che hanno fatto ricorso dinanzi alla Corte di giustizia dell’Unione europea (CGUE). Il procedimento legale relativo alla prima causa è stato avviato a giugno 2024, mentre quello della seconda ha preso il via a febbraio 2025. Nella nostra esperienza, è piuttosto raro che le banche intraprendano azioni legali contro le proprie autorità di regolamentazione per questioni normative. Unitamente alla dichiarazione del CEO di Société Générale del marzo 2025 segnalata precedentemente, questo fenomeno indica che il malcontento verso l'autorità di regolamentazione del settore bancario è in crescita da tempo e sta assumendo sempre maggiore visibilità pubblica. Riteniamo che ciò sia estremamente incoraggiante dal punto di vista del mercato azionario europeo.

La deregolamentazione è la chiave per sbloccare la crescita in Europa

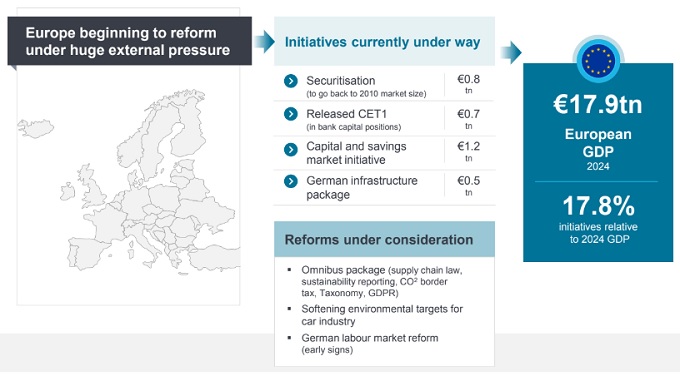

Ricordiamo di aver identificato una serie di iniziative a medio termine che, nel loro insieme, potrebbero contribuire a un aumento del PIL europeo fino al 18% (cfr. Figura 1). Fatta eccezione per il pacchetto infrastrutturale tedesco, la maggior parte di questo potenziale slancio economico sarebbe alimentata da capitali e risorse di risparmio già presenti all’interno dell’Europa, a prescindere da eventuali accordi tariffari con gli Stati Uniti o da sviluppi geopolitici come una possibile pace in Ucraina. A nostro avviso, l’elemento scatenante potrebbe essere proprio la deregolamentazione, che sta iniziando a prendere forma in questo momento.

Figura 1: Soffiano venti di riforma in Europa

Fonte: Janus Henderson Investors Analysis, al 16 aprile 2025.

Anche se prevediamo che occorrerà del tempo prima che eventuali cambiamenti si riflettano sull’economia reale, al momento tutto ciò sembra essere in gran parte ignorato dagli investitori, dal posizionamento dei portafogli e dalle valutazioni delle azioni europee. Accanto alle iniziative già quantificabili, sono in corso importanti riforme normative la cui portata è difficile da stimare, ma che potrebbero avere effetti positivi significativi sia sull’economia che sui mercati azionari. Partendo da queste premesse, riteniamo che le prospettive di lungo periodo per il mercato azionario europeo appaiano decisamente promettenti.

Stato patrimoniale: prospetto contabile che fornisce una rappresentazione delle attività, delle passività e del patrimonio netto di un'azienda in un momento specifico.

Capitale CET1: il capitale regolamentare di massima qualità detenuto da una banca, immediatamente disponibile per assorbire eventuali perdite.

Asset ponderati per il rischio: utilizzato per determinare il requisito minimo di capitale che la banca deve detenere come ammortizzatore contro possibili perdite.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.