In sintesi

- L'attuale periodo di crescente incertezza geopolitica e di nazionalismo commerciale rampante sta mettendo in discussione la tendenza consolidata ad acquistare nei momenti di massimo calo ("buying the dip") e ad approfittare delle favorevoli correlazioni basse/negative tra azioni e obbligazioni.

- Nonostante i recenti massimi storici raggiunti dall'azionario globale, le aziende si stanno adattando al nuovo clima di incertezza, che incide sulle decisioni in materia di assunzioni, investimenti in conto capitale, prestiti e previsioni.

- A fronte della trasformazione delle dinamiche di mercato tradizionali, il settore degli investimenti sta puntando sulla diversificazione, attraverso una serie di potenziali strategie alternative in grado di offrire rendimenti consistenti nelle più diverse condizioni di mercato.

Nell'ultimo decennio, e probabilmente per gran parte del XXI secolo fino ad ora, gli asset rischiosi sono stati orientati al rialzo, e ogni flessione ha offerto l'opportunità di ulteriori acquisti ("buying the dip"), approfittando di fatto dell'opzione put delle banche centrali. Contemporaneamente, le strategie di diversificazione attraverso un portafoglio bilanciato di azioni e obbligazioni hanno beneficiato della bassa o negativa correlazione tra queste due asset class. Ciò ha prodotto un periodo rialzista lungo e duraturo, sia nel mercato azionario che in quello obbligazionario.

Questa epoca di "buying the dip" e il motore obbligazionario/azionario caratterizzato da rendimenti elevati e basse correlazioni sono stati l'espressione di un contesto di tassi di interesse sempre più bassi, di pressioni inflazionistiche minime e di una politica fiscale accomodante, dopo la crisi finanziaria globale. Tuttavia, se guardiamo al passato, al periodo compreso tra la fine degli anni '60 e l'inizio del secolo, questa correlazione negativa era invertita: la correlazione tra azioni e obbligazioni era fortemente positiva.

Ogni paradigma di mercato ha una durata

A nostro avviso, ci stiamo apparentemente orientando verso un mondo molto diverso, in cui prevalgono la tendenza all'onshoring, ai propri interessi diretti e a un tasso di interesse r* (R-star) più elevato. Tale quadro suscita preoccupazioni circa il rischio di un'inflazione più elevata, l'andamento dei tassi di interesse e la crescita globale, con conseguenti ripercussioni sulle decisioni aziendali, dal blocco delle assunzioni alle pause nella spesa in conto capitale.

Pensiamo alle dichiarazioni previsionali fornite dal senior management delle imprese nelle conference call sui risultati del quarto trimestre, in cui molte aziende hanno eliminato del tutto le previsioni:

Sono cresciuti i riferimenti ai dazi:

"Ogni dazio che non riusciremo ad attenuare, sarà considerato un costo di input. E se i nostri costi di input aumentano, potremmo dover adeguare i prezzi". Jeff Clarke, COO, Dell Technologies Inc., 28 febbraio 2025

I CEO hanno sempre più spesso parlato di incertezza:

"E forse ci sono alcune sacche in determinati settori, dove alcuni aspetti dell'incertezza politica che potremmo dover affrontare stanno rendendo tutti un po' più cauti di quanto sarebbero, altrimenti, sulle realizzazioni nel breve termine." Jamie Dimon, CEO di JPMorgan Chase & Co, 15 gennaio 2025

Si manifestano inoltre preoccupazioni circa la capacità dei governi di finanziare i loro ingenti debiti a lungo termine, con i rendimenti delle obbligazioni a più lunga scadenza in forte rialzo di recente, soprattutto da quando è stata approvato il "Big, Beautiful, Bill" voluto dal presidente degli Stati Uniti Donald Trump. Il dollaro statunitense non è più considerato il bene rifugio che era in passato (l'indice del dollaro statunitense ponderato per gli scambi è sceso costantemente, dal picco raggiunto all'inizio di gennaio).

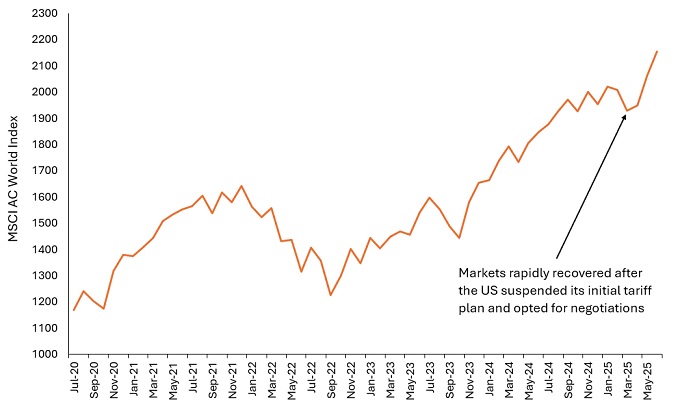

Allo stesso tempo, sta aumentando il passaggio ai private market, più opachi, proprio mentre i pionieri di questa tendenza, come Yale e Harvard, stanno liquidando le loro posizioni. In tale clima di indecisione e di incertezza, sembra opportuno considerare il futuro andamento degli asset rischiosi, in particolare in un momento in cui l'MSCI All Country World Index sta registrando massimi storici (Figura 1), dopo la flessione di aprile, nonostante la continua incertezza sui dazi.

Figura 1: le azioni globali si sono riprese dall’incertezza sui dazi e hanno raggiunto livelli record

Fonte: Bloomberg, Janus Henderson Investors, dal 9 luglio 2020 all'8 luglio 2025. Le performance passate non predicono i rendimenti futuri.

Tuttavia, ci vuole del tempo perché i comportamenti si adeguino. La strategia "buying the dip" è stata il fondamento dell'intera carriera di vari investitori. Sembra anche che stia uniformando la mentalità del gregge in alcuni settori retail: è degno di nota, ad esempio, il rally dell'S&P 500 Index, in seguito all'invito del presidente Trump ad "acquistare azioni subito". È ormai urgente la necessità di liberare gli investitori da questa dipendenza dal raddoppio degli investimenti, in quanto l'intervallo di fiducia attorno a qualsiasi indicatore economico forward o prospettiva di mercato è più ampio che mai.

Per il settore della gestione degli investimenti è fondamentale promuovere la diversificazione nei portafogli dei clienti, per aiutarli a garantire il loro futuro finanziario. Gli investitori hanno verosimilmente guadagnato troppo in questo periodo eccezionale per gli asset rischiosi. La necessità di reinvestire questi extrarendimenti in asset class che dimostrano un rendimento robusto ma con una bassa correlazione è più importante che mai.

Perché adesso?

Questo recente periodo di volatilità del mercato e di incertezza degli investitori è stato generalmente positivo per le strategie alternative e il panorama continua a migliorare:

• La volatilità implicita ha registrato un brusco aumento nel "Liberation Day", rivelandosi positiva per i diversificatori, poiché l'indicatore VIX ha raggiunto un massimo giornaliero di 60,3 ad aprile, il livello più alto in otto mesi. Da allora, il VIX è crollato a circa 16,0. Anche il costo della protezione delle opzioni contro la volatilità del mercato si è normalizzato. Ciò significa che il costo della protezione contro i picchi di volatilità del mercato è diminuito.

• Quando si fornisce liquidità ai mercati di trading , come nel caso delle negoziazioni in blocco e delle offerte secondarie, gli sconti si sono ampliati, portando le strategie di pressione sui prezzi a generare rendimenti più elevati, poiché i premi di rischio sono ora più ampi.

• Sembra che il mercato delle offerte pubbliche iniziali (IPO) torni ad essere più ordinato, con le aziende che registrano ottime performance al loro debutto. Ciò dovrebbe sbloccare l'offerta di private equity, che cerca di monetizzare il proprio inventario e restituire capitale agli investitori.

• Le nuove emissioni convertibili sono in aumento, in quanto i direttori finanziari (CFO) si stanno rendendo conto di poter pagare cedole più basse rispetto al debito diretto, che devono emettere per rifinanziare prestiti in scadenza originariamente contratti in un contesto di tassi di interesse più bassi.

• La regolamentazione delle fusioni e delle acquisizioni (M&A) si sta allentando, il che dovrebbe portare a maggiori opportunità per le strategie basate sugli eventi.

Strategie per un mercato in evoluzione

Il termine "alternativi" comprende un'ampia gamma di asset non tradizionali, con fattori di performance differenziati, capaci di prosperare in un'ampia gamma di specifiche condizioni di mercato. Ad esempio, le strategie di trend-following e quelle sulle materie prime sono storicamente due aree che hanno riscosso successo durante i periodi di elevata inflazione.

Gli investimenti alternativi offrono agli investitori un contesto ricco di potenziali strumenti (strategie) che possono aggiungere una diversificazione significativa a una strategia equilibrata più ampia, potenzialmente cruciale in un momento in cui le dinamiche di mercato un tempo affidabili si stanno incrinando e le relazioni tra le asset class stanno cambiando. Questo è il tipo di contesto in cui gli investitori cercheranno aree che li differenzino dalla massa.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

L'indice MSCI All Country WorldSM riflette la performance del mercato azionario dei Paesi sviluppati ed emergenti globali.

R-star: The neutral rate of interest, also known as the long-run equilibrium interest rate, is an estimated level at which interest rates are neither expansionary or contractionary, if the economy were at full employment and with stable inflation. It is used to help guide central banks’ assessment of whether interest rates are stimulating or impeding growth in the economy.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

Indice del dollaro statunitense ponderato per il commercio: misura il valore del dollaro statunitense rispetto a un paniere di altre 26 valute.

VIX: nome abbreviato del CBOE Volatility Index del Chicago Board Options Exchange, un indicatore comunemente utilizzato per misurare la volatilità attesa dal mercato azionario nelle prossime settimane.

INFORMAZIONI IMPORTANTI

Alternative investments include, but are not limited to, commodities, real estate, currencies, hedging strategies, futures, structured products, and other securities intended to be less correlated to the market. They are typically subject to increased risk and are not suitable for all investors.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

Private credit refers to direct lending or debt financing outside of traditional banking, typically involving non-publicly traded companies, and comes with increased risk including limited liquidity, reliance on the borrower’s financial health, and less regulatory oversight compared to traditional bank lending.

Le offerte pubbliche iniziali (IPO) sono investimenti altamente speculativi e possono essere soggetti a una minore liquidità e a una maggiore volatilità. I rischi speciali associati alle IPO includono una storia operativa limitata, un trading non esperto, un elevato turnover e una performance non ripetibile.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Le SPAC sono società di comodo create per acquisire aziende. Essendo complesse e spesso prive della trasparenza delle società consolidate, presentano maggiori rischi per gli investitori.