In sintesi

- Le riforme strategiche in Europa stanno gettando solide basi per una crescita economica sostenuta e una maggiore attrattiva per gli investimenti nel 2026.

- Esistono molteplici strade per cogliere il rialzo in Europa: dal settore bancario e della difesa, principali beneficiari delle misure di stimolo e dell'allentamento normativo, all'elettrificazione, ai semiconduttori e all'aerospaziale civile. Inoltre, i beni di lusso conservano un ulteriore potenziale di rialzo, mentre i campioni globali con una forte esposizione agli Stati Uniti continuano a offrire opportunità interessanti.

- Nonostante i rischi geopolitici, tra cui le tensioni in Ucraina e le potenziali problematiche commerciali tra Stati Uniti, Cina ed Europa, le azioni europee offrono punti di ingresso interessanti con solide prospettive di crescita.

Dopo un periodo di performance relativamente forte nel 2025, le azioni europee sono ben posizionate per compiere ulteriori progressi nel 2026, beneficiando di un rimbalzo macroeconomico globale, di relazioni commerciali più calme e di riforme strategiche su larga scala, in particolare in Germania. Mentre l'Europa sta attraversando un periodo che si sta trasformando in un periodo di trasformazione, questo potrebbe rappresentare un vento favorevole per le aziende della regione nei prossimi anni. Ma quali temi ci aspettiamo di dominare?

Le prospettive del commercio europeo

Quasi la metà del PIL europeo è orientato alle esportazioni, il che significa che le prospettive economiche della regione sono indissolubilmente legate alle tendenze globali, con Stati Uniti e Cina come principali partner di trading. Eventuali segnali di slancio economico in questi paesi lasciano presagire un contesto favorevole per le esportazioni europee.

In questo momento, vediamo un miglioramento delle prospettive per l'economia statunitense, trainato da un mix di allentamento monetario, misure di stimolo fiscale e deregolamentazione. Con l'allontanarsi delle incertezze sui dazi sulle importazioni, il recente accordo commerciale tra Stati Uniti ed Europa segna una pietra miliare positiva, che potenzialmente rinvigorisce le attività commerciali transfrontaliere, con particolare attenzione al settore automobilistico. Nel frattempo, la Cina registra un sorprendente rialzo dei consumi e dell'inflazione. Ciò potrebbe suggerire un punto di svolta nelle prospettive macroeconomiche complessive finora penalizzate da crescita lenta, aumento della disoccupazione e deflazione.

Le riforme europee come catalizzatore per la crescita

A livello europeo, prevediamo che una serie di riforme e misure di stimolo nel corso del 2026 getteranno le basi per la crescita futura. Le iniziative chiave includono il potenziale allentamento dei requisiti patrimoniali delle banche, la riforma del mercato delle cartolarizzazioni e progetti di legge omnibus volti a semplificare i processi normativi. Queste riforme, legate al rapporto dell'ex presidente della BCE Mario Draghi sulla competitività dell'UE, sono concepite per migliorare la stabilità finanziaria, le prospettive e l'attrattiva degli investimenti della regione, favorendo un ambiente economico più dinamico e resiliente.

La Germania, spesso definita la locomotiva economica d'Europa, ha guidato le riforme sul fronte interno, creando aspettative per un periodo di crescita robusta. Il governo tedesco ha intrapreso un percorso di stimoli fiscali e deregolamentazione, che dovrebbe trainare l'attività economica fino al 2026 e oltre. Questo sviluppo non solo rafforza il mercato interno tedesco, ma ha anche ricadute positive per le aziende europee al di fuori della Germania, posizionate per fornire i beni e i servizi necessari.

L'Europa ospita un'ampia gamma di imprese solide

Le banche e la difesa sono state temi forti nel mercato azionario europeo nel 2025 e vediamo ulteriori prospettive per entrambi i settori nel 2026. Le banche europee sarebbero i principali beneficiari delle riforme relative alla riforma del mercato delle cartolarizzazioni e ai requisiti patrimoniali delle banche, e un contesto di curva dei rendimenti più ripido è stato un motore duraturo della redditività. Continuiamo a vedere che il settore viene trading a prezzi molto più bassi rispetto al suo passato (travagliato).

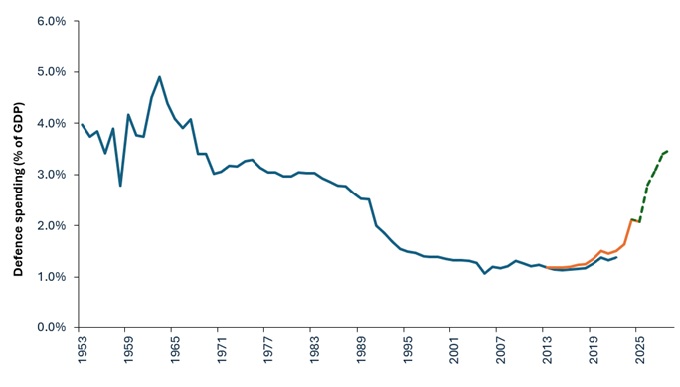

Allo stesso modo, nonostante un rally piuttosto eccezionale per i titoli della difesa in questo ciclo, le prospettive a lungo termine per l'industria della difesa sono state trasformate da quello che è un cambiamento generazionale nel modo in cui l'Europa percepisce la necessità delle proprie competenze di difesa (Figura 1).

Il percorso verso una pace duratura in Ucraina rimane fragile e incerto, con molteplici esiti sul tavolo, in termini di prospettive per le azioni europee e globali. Resta il supporto strutturale per le prospettive a lungo termine dei titoli europei della difesa o correlati, data la necessità per l'Europa di modernizzare ed espandere le proprie competenze, riducendo la dipendenza dagli Stati Uniti. E c'è ancora molto terreno da recuperare. Gli eserciti europei sono dolorosamente sotto equipaggiati e scarsamente riforniti. È probabile che gli sforzi di riarmo continuino allo stesso ritmo o addirittura a un ritmo accelerato, dato il ridimensionamento degli Stati Uniti dall'Europa e l'opinione del presidente degli Stati Uniti Trump secondo cui i problemi di sicurezza europea devono essere risolti dall'Europa.

Più in generale, nel lungo periodo, la prospettiva di un rischio geopolitico ridotto apre le porte a molti settori. L'Europa dovrebbe svolgere un ruolo di primo piano nel processo di ricostruzione in Ucraina, con tutte le industrie collegate che potrebbero partecipare.

Allegato 1: Il riarmo dell'Occidente

Fonte: NATO, SIPRI, UBS, al 9 luglio 2025. La linea blu si riferisce ai dati SIPRI, la linea nera ai dati NATO. Entrambi utilizzano definizioni leggermente diverse. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Osserviamo una crescita di slancio anche in diversi altri temi. La continua accelerazione degli investimenti nelle infrastrutture AI ha riportato i riflettori sulle aziende di apparecchiature per semiconduttori e sulle aziende di apparecchiature elettriche esposte ai data center. Più in generale, l'elettrificazione e gli investimenti nella rete si prefigurano come storie di crescita strutturale sostenuta. L'inizio di un ciclo di allentamento monetario negli Stati Uniti è di buon auspicio anche per le società europee con esposizioni cicliche negli Stati Uniti.

Tenete presente che i rischi permangono

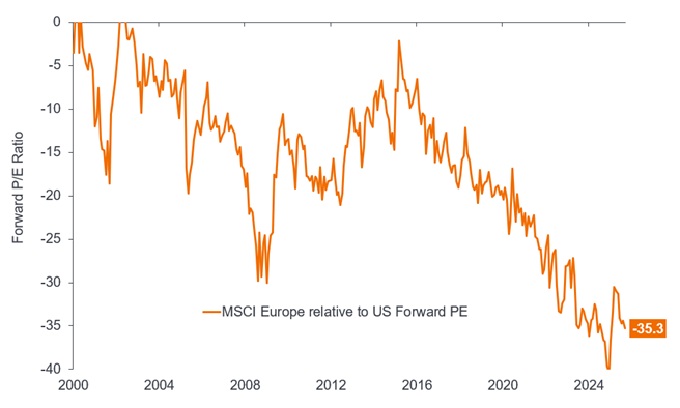

Non crediamo che la prospettiva di riforme europee sia realmente presa in considerazione nelle valutazioni attuali dei titoli della regione, in particolare su base relativa rispetto agli Stati Uniti (Figura 2). Se lo slancio che sta alla base del cambiamento dovesse essere frenato dall'indecisione politica e/o da pesanti processi burocratici, le azioni europee hanno ancora diverse strade per compiere progressi.

Figura 2: Le azioni europee sono prezzate a uno sconto storico rispetto alle azioni statunitensi

Fonte: previsioni di consenso Bloomberg, analisi di Janus Henderson Investors, al 30 settembre 2025. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

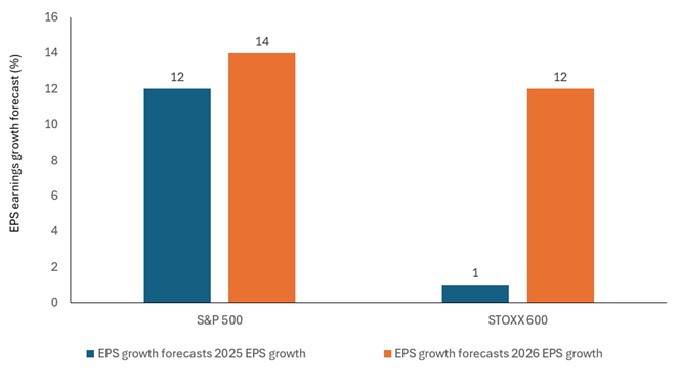

L'ottimismo era radicato negli utili societari, più che nella geopolitica

Un fattore che riassume le nostre opinioni sulle prospettive delle azioni europee è il consenso sulle stime delle società europee, in cui vediamo un balzo significativo, anno dopo anno, tra il 2025 e il 2026. I dati sugli utili per il 2025 sembravano artificialmente scarsi perché la forza dell'euro ha ridotto il valore degli utili esteri una volta riconvertiti in euro. Questo ha rappresentato un fattore sfavorevole in particolare per l'industria, i beni voluttuari e le aziende sanitarie, aree che in genere ci aspettiamo di essere più esposte ai fattori che influenzano le esportazioni. L'atteso aumento degli utili potrebbe rappresentare un forte vento a favore per le valutazioni in Europa.

Figura 3: Le aspettative di crescita degli utili sono aumentate notevolmente per le aziende europee

Fonte: Datastream, Bloomberg, stime di BNP Paribas Exane, al 30 settembre 2025. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

Utile per azione (EPS): la misura principale della redditività di una società, definita come l'utile netto (profitto al netto delle imposte) diviso per il numero di azioni in circolazione.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. L'austerità fiscale indica l'aumento delle imposte e/o i tagli della spesa nel tentativo di ridurre il debito pubblico. Per espansione (o "stimolo") fiscale s'intende un aumento della spesa pubblica e/o a una riduzione delle imposte.

Macroeconomia: La branca dell'economia che considera i fattori su larga scala relativi all'economia, come l'inflazione, la disoccupazione o la produttività.

Politica monetaria: indica l'insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi d'interesse e il controllo dell'offerta di massa monetaria. Per stimolo monetario si intende l'aumento dell'offerta di moneta da parte di una banca centrale e la riduzione dei costi di finanziamento. L'inasprimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita economica, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati insieme in titoli fruttiferi di interessi, costituendo un mercato per l'acquisto o la vendita. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

S&P 500 Index: indice del mercato azionario che replica la Performance delle 500 principali società quotate nelle borse statunitensi.

Indice STOXX 600: un indice del mercato azionario che rappresenta un'ampia misura del mercato azionario europeo, con 600 componenti in 17 paesi e 11 settori.

Dazi: tasse imposta da un governo sulle merci importate da altri paesi.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per le azioni, una misura comune è il rendimento da dividendo, che si ottiene dividendo le distribuzioni erogate di recente su ogni azione per il prezzo dell'azione. Per un'obbligazione, questo valore viene calcolato dividendo il pagamento della cedola per il prezzo corrente dell'obbligazione.

Curva dei rendimenti: un grafico che illustra i rendimenti di obbligazioni di qualità simile in relazione alle rispettive scadenze, comunemente utilizzato come indicatore delle aspettative degli investitori sulla direzione dell'economia di un paese. In condizioni normali, ci si aspetta una curva dei rendimenti normale/inclinata verso l'alto, mentre i rendimenti delle obbligazioni con scadenza più breve sono inferiori ai rendimenti delle obbligazioni con scadenza più lunga. La forma della curva dei rendimenti può variare in modo significativo, a seconda dell'andamento dei rendimenti che gli investitori prevedono in futuro.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.