In sintesi

- I tagli dei tassi statunitensi e l'inflazione contenuta dovrebbero sostenere in modo significativo l'obbligazionario, ma l'attenzione alle motivazioni di policy influenzerà le dinamiche della curva dei rendimenti.

- Riteniamo che i rendimenti delle obbligazioni societarie rimangano interessanti, ma gli investitori dovrebbero monitorare gli spread di credito storicamente contratti e l'impatto dell'aumento delle emissioni di debito trainato dall'AI sulle dinamiche dell'offerta.

- Gli asset cartolarizzati e il credito privato possono fornire diversificazione, un'elevata qualità creditizia e un potenziale di reddito, il che li rende a nostro avviso una considerazione strategica per i portafogli resilienti.

"La natura rifugge il vuoto". Un modo di dire particolarmente calzante in un contesto di fine 2025 in cui, in assenza di dati economici ufficiali statunitensi, i mercati hanno iniziato a speculare, con alcuni fallimenti di alto profilo e un'ondata di emissioni di debito legate all'intelligenza artificiale che hanno destabilizzato i mercati. Ma non dobbiamo confondere le questioni idiosincratiche di alcune società e le mutevoli dinamiche dell'offerta come se fossero la fine del ciclo del credito. Il quadro economico sembra sostanzialmente favorevole all'obbligazionario nel 2026, ma richiederà cautela. Pertanto, riteniamo che gli investitori debbano cercare di creare un po' di resilienza nei loro portafogli.

Dal Liberation Day all'Independence Day

Una cosa è certa: se gli Stati Uniti avranno dominato i titoli dei giornali nel 2025, le cose non cambieranno probabilmente nel 2026. Gli Stati Uniti celebreranno i 250 anni dalla loro fondazione come nazione indipendente, pertanto si prevede una celebrazione, forse la più grande di sempre. È discutibile se le celebrazioni di quest'anno si tradurranno in una crescita economica più forte, ma ci sono molti fattori che dovrebbero sostenere l'attività economica nel 2026. I consumatori e le aziende beneficeranno degli sgravi fiscali previsti dal One Big Beautiful Bill Act; la deregolamentazione può potenzialmente alleviare gli ostacoli aziendali e incoraggiare le fusioni e acquisizioni; e la politica monetaria negli Stati Uniti vedrà probabilmente ulteriori tagli dei tassi d'interesse.

Sul versante negativo, gli effetti distorsivi sui dati a seguito della chiusura del governo potrebbero essere fonte di volatilità nel breve termine, in particolare per quanto riguarda l'occupazione. Inoltre, anche se abbiamo probabilmente superato il picco della volatilità dei dazi, a meno che la Corte Suprema non lo escluda, dobbiamo comunque fare attenzione a eventuali effetti di secondo livello sull'inflazione.

La politica della banca centrale è favorevole, ma la credibilità è fondamentale

I tagli dei tassi negli Stati Uniti dovrebbero essere ampiamente favorevoli all'obbligazionario. Ma i mercati potrebbero prestare maggiore attenzione al "perché" piuttosto che al "cosa" intorno alle decisioni sui tassi.

Il mandato di Jerome Powell come presidente della Federal Reserve (Fed) statunitense scade nel 2026. La Casa Bianca preferisce che il prossimo presidente sia un membro del “Team Trump”, il che implica una politica monetaria accomodante. Chiunque venga nominato per il ruolo contribuirà a plasmare non solo la politica monetaria statunitense, ma anche il regime di rischio dei mercati globali. Si prevede un maggiore scrutinio per valutare se i tagli siano giustificati (in risposta alla debolezza della crescita economica o dell'occupazione) o considerati prociclici (allentamento nonostante la forte crescita o un'inflazione superiore all'obiettivo). Indipendentemente da ciò, prevediamo che i tagli determineranno un abbassamento della parte iniziale della curva dei rendimenti. Le prospettive più a lungo termine risultano più incerte, pertanto tendiamo a privilegiare i titoli a scadenza più breve, con una gestione più tattica della duration (sensibilità ai tassi) nel corso dell'anno.

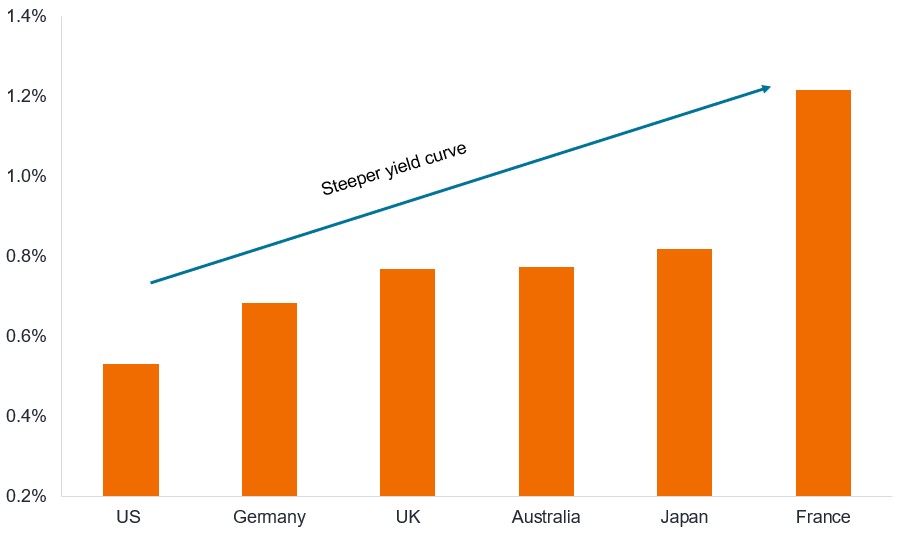

Figura 1: La curva dei rendimenti statunitensi è relativamente piatta rispetto ad altri mercati sviluppati

Differenza tra il rendimento dei titoli di Stato a 2 e a 10 anni (%)

Fonte: Bloomberg, rendimento dei titoli di Stato a 10 anni meno rendimento dei titoli di Stato a 2 anni di vari paesi, al 24 novembre 2025. La curva dei rendimenti è un grafico che traccia i rendimenti di obbligazioni di qualità simile in base alle rispettive scadenze. In condizioni normali, è prevista una curva dei rendimenti inclinata verso l'alto, in cui i rendimenti delle obbligazioni con scadenza più breve sono inferiori a quelli delle obbligazioni con scadenza più lunga. Quanto maggiore è la differenza tra un'obbligazione a scadenza più breve e un'obbligazione a scadenza più lunga, tanto più ripida è la curva dei rendimenti. I rendimenti possono variare nel tempo e non sono garantiti.

Altrove, l'inflazione contenuta dovrebbe generalmente mantenere la politica monetaria favorevole agli investitori obbligazionari. Prevediamo che saranno sospesi ulteriori tagli da parte della Banca d'Inghilterra e della Banca centrale europea, mentre nei mercati emergenti il Brasile dovrebbe subire riduzioni. La Banca del Giappone sarà probabilmente la principale anomalia tra i mercati sviluppati, in quanto ha aumentato i tassi nell'ambito del processo di normalizzazione della politica monetaria.

Emissione di debito AI: troppo positiva?

La domanda e l'offerta di obbligazioni societarie sono state favorevoli per la maggior parte del 2025, poiché gli investitori cercavano un aumento dei rendimenti dal credito. Anche se vediamo un costante interesse per le obbligazioni societarie per tutto il 2026, siamo consapevoli che il mercato dovrà assorbire ingenti finanziamenti legati all'intelligenza artificiale (AI), in particolare per i data center.

Essendo stati il simbolo della crescita autofinanziata, le successive raccolte di capitale di debito da parte degli hyperscaler alla fine del 2025 sono state una sorpresa, anche se per lo più da parte di società investment grade (IG). Con le affermazioni secondo cui le spese in conto capitale per le infrastrutture dell'AI globali potrebbero ammontare a 3-4 trilioni di dollari entro il 2030, è probabile che questo superi i flussi di cassa delle aziende tecnologiche, richiedendo finanziamenti di debito (sia pubblici che privati) e spingendo la tecnologia come quota del mercato IG statunitense ben al di sopra della sua livello attuale del 7%.1 Se si tratta di una spesa dispendiosa, potrebbe esprimersi maggiormente nella volatilità azionaria. Gli obbligazionisti IG dovrebbero comunque essere pagati, perché molti hyperscaler partono da una posizione di indebitamento netto bassa o nulla e hanno solidi flussi di cassa derivanti dalle operazioni esistenti.2

Possono emergere opportunità nei settori che beneficiano della spesa per l'AI, come i servizi pubblici, dove i ricavi possono essere più stabili e l'obsolescenza delle infrastrutture elettriche e idriche meno problematica. Date le dimensioni delle operazioni recenti, dovremmo probabilmente aspettarci che i finanziamenti del debito AI eserciteranno una pressione al rialzo sugli spread nel 2026, con effetti a catena su tutti i rating e sui settori. L'Europa potrebbe essere meno colpita, dato che l'offerta di debito AI sarà probabilmente maggiormente sbilanciata rispetto agli Stati Uniti.

Mantenersi saldi e in cerca di resilienza

Il quadro dell'offerta potrebbe essere più difficile per le obbligazioni societarie nel 2026, ma i fondamentali sembrano solidi. I livelli di leva finanziaria, nel complesso, sono intorno alla media degli ultimi 10 anni e la copertura degli interessi rimane elevata sia per i crediti investment-grade che per quelli high-yield negli Stati Uniti e in Europa3. Le aspettative di utile per il 2026 sono sostanzialmente positive4, il che dovrebbe sottolineare i flussi di cassa e i rimborsi agli investitori obbligazionari, contribuendo a mantenere contenuti i default.

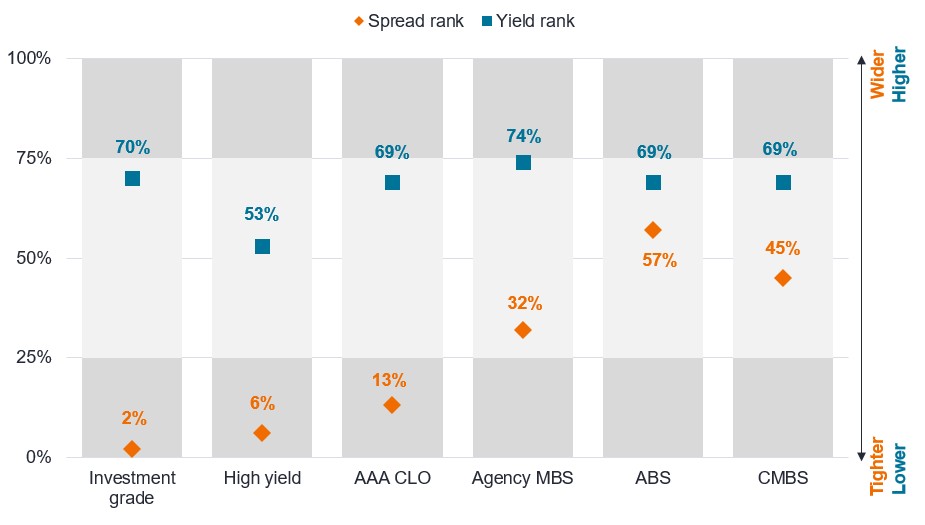

La fiducia nei prestiti ai mutuatari è elevata, quindi gli spread creditizi (il rendimento aggiuntivo che le obbligazioni societarie pagano rispetto ai titoli di Stato con scadenza simile) sono a livelli storicamente bassi (bassi), sebbene siano più vicini ai livelli medi per gli asset cartolarizzati come i titoli garantiti da asset (ABS) e i titoli garantiti da ipoteca (MBS) (si veda la Figura 2).

A fronte della contrazione degli spread societari, riteniamo che la gestione attiva sia sempre più importante, con particolare attenzione all'evitare gli emittenti con flussi di cassa in deterioramento, ma anche a cercare di estrarre valore relativo tra crediti con valutazioni elevate e sotto-amati. I rendimenti, tuttavia, rimangono elevati rispetto a gran parte del periodo successivo alla crisi finanziaria globale (GFC) del 2008, un dato che potrebbe rivelarsi prezioso in un contesto di calo dei tassi negli Stati Uniti. Ciò offre un certo spazio per un calo dei rendimenti, ma l'entità dei benefici che gli investitori potrebbero trarre dipende dal comportamento degli spread.

Figura 2: I rendimenti sono superiori alla media, ma gli spread sono contratti nei titoli societari

Classifica percentuale attuale degli spread e dei rendimenti negli Stati Uniti rispetto agli ultimi 10 anni

| Metriche | Investment grade | High yield | CLO AAA | MBS di Agenzia | ABS | CMBS |

|---|---|---|---|---|---|---|

| Spread (pb) al 31/10/25 | 78 | 281 | 131 | 28 | 95 | 121 |

| Tight a 10 anni (pb) | 74 | 261 | 110 | 7 | 56 | 77 |

| Wide a 10 anni (pb) | 272 | 880 | 302 | 75 | 75 | 75 |

| Media a 10 anni (pb) | 116 | 401 | 161 | 37 | 98 | 138 |

| Rendimento al 31/10/25 | 4,8% | 6,8% | 5,2% | 4,7% | 4,7% | 4,9% |

Fonte: Janus Henderson Investors, Bloomberg, al 31 ottobre 2025. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Investment grade = indice Bloomberg US Corporate Bond, High yield = indice Bloomberg US Corporate High Yield Bond, AAA CLO = indice JP Morgan Obbligazioni Garantite da Collaterale AAA, MBS di agenzia = indice Bloomberg US Mortgage Backed Securities (MBS), ABS = ICE BofA US Asset Indice Backed Securities, CMBS = ICE BofA US Commercial Mortgage Backed Securities Index. Il 28 giugno 2023, gli spread dei CLO AAA hanno registrato un ampliamento degli spread di 26 pb in un giorno, quando JP Morgan ha trasferito il tasso di riferimento dal LIBOR al SOFR. Un ranking percentuale più basso (più restrittivo) significa che i rendimenti sono relativamente bassi e gli spread sono relativamente bassi (contratti), ossia al di sotto della media rispetto agli ultimi 10 anni. Ad esempio, un ranking del 25% significa che negli ultimi 10 anni solo il 25% delle osservazioni è stato inferiore e il 75% superiore. Un ranking del 75% significa che il 75% delle osservazioni è stato inferiore e solo il 25% superiore. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. I rendimenti possono variare nel tempo e non sono garantiti.

Solo perché gli spread sono contratti non significa che non possano rimanere a livelli bassi per lunghi periodi in condizioni favorevoli. Ad esempio, se prendiamo il mercato obbligazionario high yield statunitense fino al 1998 e confrontiamo il numero di settimane in cui gli spread sono stati più contratti della loro media decennale mobile, i periodi sono 20. Alcuni di questi periodi sono brevi, ad esempio meno di un mese, quindi sono solo rumore. Tuttavia, se includiamo solo i periodi di durata superiore a otto settimane, possiamo restringere il campo a nove "episodi di contrazione", di cui la più breve è stata di nove settimane (al 30 aprile 2010) e la più lunga di 198 settimane (al 21 febbraio 2020). La durata media di questi periodi di contrazione è di 72 settimane, pertanto l'attuale fase potrebbe protrarsi più a lungo.

Figura 3: Gli spread creditizi delle obbligazioni societarie possono rimanere contratti per lunghi periodi

| Obbligazioni high yield statunitensi | Metrica |

|---|---|

| Numero di periodi in cui gli spread obbligazionari sono stati inferiori alla media decennale | 20 |

| Numero di "episodi di contrazione" in cui gli spread obbligazionari sono rimasti al di sotto della media per più di 8 settimane | 9 |

| Durata più breve degli episodi di contrazione (settimane) | 9 |

| Durata più lunga degli episodi di contrazione (settimane) | 198 |

| Durata media degli episodi di contrazione (settimane) | 72 |

| Durata attuale della puntata (settimane) | 32 |

Fonte: Janus Henderson Investors, Bloomberg, indice Bloomberg US Corporate High Yield Bond, spread, dati settimanali, dal 27 novembre 1998 al 21 novembre 2025. La durata attuale di un episodio di contrazione va dalla settimana terminata il 18 aprile 2025 alla settimana terminata il 21 novembre 2025. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non predicono i rendimenti futuri.

Il Grafico 2 ha dimostrato che gli spread rimangono relativamente ampi tra gli asset cartolarizzati. Le opportunità dovrebbero abbondare all'interno dei settori cartolarizzati del mercato, dove le modifiche normative (ossia la ricalibrazione del capitale secondo Solvency II e la riproposta di Basilea 3) potrebbero portare a potenziali riduzioni delle ponderazioni del rischio, aumentando la propensione per tranche di prestiti e mutui di qualità superiore da parte di banche e assicurazioni . Continuiamo a ritenere che le Obbligazioni Garantite da Collaterale (CLO) AAA offrano rendimenti interessanti, superiori a quelli offerti dai mercati monetari.

Per quanto riguarda i titoli garantiti da asset (ABS), riteniamo che le preoccupazioni per il credito al consumo siano eccessive al di fuori di un sottoinsieme ristretto. Siamo consapevoli del fatto che i mutuatari a basso reddito devono affrontare le difficoltà derivanti dalla crescita debole del reddito e che beneficiano meno dell'effetto ricchezza dell'aumento dei prezzi degli asset, il che crea stress in alcune aree. Ciò giustifica la selettività, ma nel complesso i consumatori statunitensi continuano a servire bene il debito. Spesso si trascura il fatto che gli standard di prestito evolvono con la salute dei consumatori, portando a pratiche di prestito più prudenti man mano che i consumatori si indeboliscono.

A nostro avviso, i titoli legati al settore immobiliare continuano a offrire opportunità selezionate. I titoli garantiti da ipoteca di agenzia (MBS di agenzia) hanno spread più vicini ai livelli medi storicamente. Il contesto tecnico è solido e in miglioramento, poiché l'allentamento normativo negli Stati Uniti e in Europa e i tassi d'interesse a breve termine più bassi dovrebbero stimolare la domanda di MBS.

Per il credito residenziale, i fondamentali rimangono solidi, con una sottoscrizione disciplinata, l'apprezzamento anticipato dei prezzi delle case e i vincoli strutturali dell'offerta di alloggi a fornire supporto. Come dimostra la Figura 4, le più recenti annate del credito residenziale sono di qualità molto migliore rispetto a quelle precedenti la crisi finanziaria globale.

Figura 4: Principali caratteristiche creditizie del credito residenziale statunitense

| Annata 2024 | Crisi pre-GFC | ||

|---|---|---|---|

| CES | HELOC | CES | |

| Punteggio creditizio FICO (più alto è meglio) | 735 | 740 | 679 |

| Prestito al valore combinato (più basso è meglio) | 68% | 66% | 96% |

| Prestito al valore combinato (più basso è meglio) | 68% | 66% | 96% |

Fonte: Janus Henderson Investors, Core Logic, Freddie Mac, Nomura, al 20 marzo 2025. Note: Annata 2024 rispetto alla vendemmia 2000-2007 per i prestiti di secondo grado. Closed End Second (CES) = una seconda ipoteca che consente al proprietario di una casa di attingere al proprio patrimonio immobiliare senza influire sul tasso del primo mutuo. HELOC = Home Equity Line of Credit (un po' come una carta di credito, il proprietario della casa può prendere in prestito e rimborsare il prestito a suo piacimento). Loan to value combinato = saldo del prestito in essere (include tutti i prestiti e i vincoli come la prima ipoteca, la seconda ipoteca o la linea di credito per il capitale proprio) diviso per il valore stimato dell'immobile. Le performance passate non sono indicative dei rendimenti futuri.

Questioni private

Il mercato del credito privato continua ad espandersi e ad evolversi poiché le istituzioni, in particolare, sono alla ricerca del potenziale di reddito e dei rendimenti di qualità corretti per il rischio offerti dal credito privato. Le narrazioni che si presenteranno nei mercati del credito pubblico avranno il loro equivalente nei mercati privati. Il credito privato deve – e sta – svolgendo un ruolo nella costruzione delle infrastrutture tecnologiche, anche perché i mercati privati sono in prima linea in aree come il fintech.

I fallimenti di alto profilo di Tricolor e First Brands non sono indicativi di problemi sistemici con il credito privato, ma piuttosto una confluenza dell'effetto ritardato dell'aumento dei tassi sulle società con indebitamento eccessivo e di una scarsa supervisione. Proprio come il credito pubblico ha molte sfaccettature, anche il credito privato ha molte sfaccettature. La crescita iniziale del credito privato è stata alimentata dai prestiti diretti, che offrivano rendimenti interessanti ma dipendono fortemente dal successo operativo del mutuatario. Al contrario, la finanza garantita da asset (ABF) lega i prestiti ad attività materiali o finanziarie come crediti, inventario o immobili. In condizioni di stress, questi asset possono essere liquidati per favorirne il rimborso. Le operazioni di credito privato possono essere articolate in modo da assorbire le perdite prima che il debito senior sia a rischio.

Per gli investitori alla ricerca di opportunità nel credito privato nel 2026, dovrebbe essere in primo piano una solida strutturazione delle operazioni, insieme a una rigorosa supervisione e trasparenza. A nostro avviso, i probabili vincitori saranno i gestori in grado di dimostrare un controllo del rischio superiore.

Sintesi

Nel complesso, riteniamo che il reddito sarà il principale motore dei rendimenti obbligazionari nel 2026. Le valutazioni elevate implicano che gli investitori devono essere più discriminatori, ma riteniamo che sia troppo presto per annunciare la fine del ciclo del credito. A nostro avviso, gli investitori dovrebbero considerare l'ampio spettro obbligazionario, facendo uso non solo di aree convenzionali come le obbligazioni sovrane e societarie, ma anche considerando le opportunità e il potenziale di reddito offerti dagli asset cartolarizzati e dal credito privato.

L'attenzione alla spesa tecnologica potrebbe anche significare che il 2026 sarà un anno in cui gli investitori guarderanno sempre più all'innovazione in atto nel mondo dell'obbligazionario, dal crescente uso dell'analisi quantitativa alla tokenizzazione, fattori che riteniamo influenzeranno l'obbligazionario per gli anni a venire.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito scendono e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

Le obbligazioni high yield o "spazzatura" comportano un rischio più elevato di default e di volatilità e possono subire oscillazioni di prezzo ampie e improvvise.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

1Fonte: chiamata sugli utili di Nvidia, 27 agosto 2025. Jensen Huang, CEO di Nvidia, prevede opportunità di infrastrutture AI globali da 3-4 trilioni di dollari entro la fine del decennio; ICE BofA US Corporate Index, tecnologia in % del valore di mercato dell'indice al 31 ottobre 2025. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.2Fonte: gli hyperscaler includono Alphabet, Amazon, Microsoft, Meta. I risultati degli utili del terzo trimestre 2025 sono corretti.

3Fonte: Morgan Stanley, fondamentali investment grade e high yield statunitensi ed europei, alla fine del secondo trimestre 2025.Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

4Fonte: LSEG Data & Analytics, crescita degli utili stimata per il 2026 in varie regioni, al 21 novembre 2025. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

L'indice Bloomberg US Corporate Bond misura il mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

L'indice Bloomberg US Corporate High Yield Bond misura l'andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

L'indice Bloomberg US Mortgage Backed Securities (MBS) replica i titoli pass-through garantiti da ipoteca di agenzie a tasso fisso garantiti da Ginnie Mae, Fannie Mae e Freddie Mac.

L'indice ICE BofA AAA US Fixed Rate CMBS replica la performance dei titoli investment grade investment grade con rating AAA a tasso fisso commerciali denominati in dollari USA, emessi pubblicamente nel mercato interno statunitense.

L'indice ICE BofA US Fixed Rate Asset Backed Securities replica la performance dei titoli investment grade garantiti da attività a tasso fisso denominati in dollari USA, emessi pubblicamente sul mercato interno statunitense.

L'ICE BofA US Corporate Bond Index replica la performance del debito investment grade denominato in dollari USA emesso pubblicamente sul mercato interno statunitense.

L'indice JP Morgan Obbligazioni Garantite da Collaterale AAA replica la Performance delle tranche di debito con rating AAA di debito denominato in dollari USA, ampiamente sindacato e arbitraggio.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui. Questi titoli sono emessi da una delle tre imprese sponsorizzate dal governo (GSE): Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) o Ginnie Mae (Government National Mortgage Association).

Titoli garantiti da asset (ABS): si tratta di strumenti finanziari garantiti da un pool di asset, in genere quelli che generano un flusso di cassa dal debito, come prestiti, leasing, saldi di carte di credito o crediti.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Garanzia reale: in una cartolarizzazione, la garanzia collaterale si riferisce al pool di attività finanziarie che vengono raggruppate per formare la base di un titolo.

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

Titoli garantiti da ipoteca commerciale (CMBS): un tipo di titolo garantito da ipoteca garantito da un prestito su immobili commerciali piuttosto che su immobili residenziali.

Ciclo del credito: variazione della disponibilità e del pricing del credito legata all'espansione e alla contrazione economica. Si prevede che si articola in quattro fasi distinte: flessione, risanamento, ripresa ed espansione. L'assunzione di prestiti e la spesa sono espansive e contribuiscono a sostenere la crescita economica, ma quando gli istituti di credito limitano i prestiti, ciò può portare a una flessione e le imprese e le famiglie devono riparare le proprie finanze fino a quando l'economia non tornerà alla ripresa e all'espansione.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Duration: la duration misura la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario.

Fondamentali: nel contesto del debito societario, i "fondamentali" si riferiscono agli indicatori essenziali di salute finanziaria e alle caratteristiche di un'azienda che suggeriscono la sua capacità di far fronte alle obbligazioni di debito.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. I governi si attengono a una disciplina fiscale quando non contraggono prestiti eccessivi, ovvero mantengono bassa la percentuale di prestiti rispetto alla produzione dell'economia, in modo che l'onere complessivo del debito non si espanda in modo aggressivo.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Copertura degli interessi: misura la facilità con cui un'azienda può pagare gli interessi sul debito in essere. Il tasso di copertura degli interessi viene in genere calcolato dividendo gli utili di una società prima di interessi, imposte, ammortamenti e svalutazioni per gli interessi passivi durante un determinato periodo.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Leva finanziaria: il livello di indebitamento di un'azienda, generalmente indicato come debito diviso per gli utili.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Capitale: nell'ambito degli investimenti obbligazionari, si riferisce all'importo originale prestato all'emittente di un'obbligazione. Il capitale deve essere restituito al prestatore alla scadenza. È separato dalla cedola, che è il regolare pagamento degli interessi.

Credito privato: un'attività definita da prestiti non bancari in cui il debito non è emesso o negoziato sui mercati pubblici.

Analisi quantitativa: una forma di analisi finanziaria che utilizza metodi matematici e statistici per analizzare i dati e prendere decisioni di investimento.

Titoli garantiti da ipoteca residenziale (RMBS): un tipo di titolo garantito da ipoteca garantito dagli interessi sui prestiti immobiliari residenziali.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Tokenizzazione: il processo di conversione della proprietà di asset del mondo reale in token digitali che possono essere scambiati su una blockchain (un registro decentralizzato che registra le transazioni attraverso una rete di computer in modo sicuro, trasparente e permanente).

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Yield to worst: il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può ottenere a condizione che l'emittente non vada in default.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.