In sintesi

- La recente rotazione del mercato azionario riflette i cambiamenti a livello di settore e rispecchia le tendenze passate. L'accordo commerciale proposto tra Stati Uniti e Unione Europea riduce le minacce tariffarie e stabilizza il sentiment del mercato europeo nel contesto degli adeguamenti normativi in corso.

- Le prospettive di una politica monetaria accomodante a livello globale e le significative iniziative di stimolo fiscale nelle principali economie, volte a sostenere la crescita e ad affrontare le sfide economiche, stanno contribuendo a compensare l'incertezza tariffaria.

- Le prospettive a lungo termine per le azioni europee sono guidate dall'allentamento delle normative, dalle iniziative fiscali e dalle riforme strutturali, che promuovono la competitività e un contesto economico favorevole nonostante la volatilità a breve termine.

Finora i mesi estivi del 2025 sono stati caratterizzati da significativi movimenti del mercato azionario, che si sono riflessi in una notevole rotazione a livello settoriale e tra i favoriti del contro-momentum. È facile attribuire tutto ciò al "fattore Trump", data l'incertezza sui dazi. Ma è anche importante notare che questo tipo di comportamento del mercato è stato una caratteristica costante di ogni mese di luglio degli ultimi cinque anni.

Se guardiamo indietro al 2024, abbiamo assistito a una brusca rotazione dai titoli tecnologici a mega-cap verso i titoli a piccola capitalizzazione, sostenuta da dati favorevoli sull'inflazione negli Stati Uniti e da una retorica più protezionistica. Se andiamo ancora più indietro, al 2023, i timori che un'inflazione elevata e l'aumento dei tassi di interesse potessero pesare sulla crescita hanno alimentato un atteggiamento più avverso al rischio, innescando una rotazione verso aziende più grandi, più probabilmente percepite come un rifugio sicuro.

La giuria deve ancora pronunciarsi su cosa abbia esattamente determinato la "grande rotazione del mercato azionario" di luglio 2025, ma proprio come avviene con il consueto fatturato annuale intorno alla fine dell'anno solare (l'"effetto gennaio"), si potrebbe sostenere che ora sia abbastanza costante da valere la pena di tenerne conto in futuro. Abbiamo già aggiunto un promemoria alle nostre agende per la fine di giugno 2026. E, come abbiamo visto negli anni precedenti, agosto è iniziato con una riaffermazione di quei temi precedentemente dominanti.

Anche un accordo imperfetto può aiutare a calmare i nervi

A nostro avviso, la tesi a sostegno di un lento ampliamento del mercato azionario europeo in fase rialzista è ancora valida. Nonostante le preoccupazioni sui termini del proposto accordo commerciale tra Stati Uniti e Unione Europea, la chiarezza ha contribuito a dissipare parte del clamore del tipo "lo faranno o non lo faranno" che ha afflitto il sentiment degli investitori, riflettendosi nell'elevata volatilità del mercato azionario.

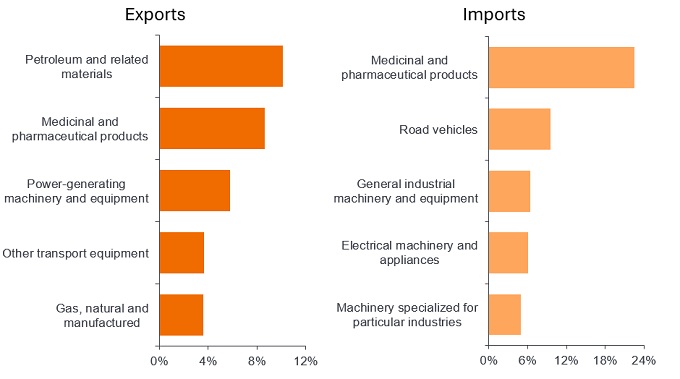

Permangono disaccordi su alcuni dettagli dell'accordo: entrambe le parti rilasciano dichiarazioni contrastanti e la Commissione europea lo descrive come una "road map" per ulteriori negoziati e sviluppi. Sebbene non costituisca un accordo commerciale firmato, ha scongiurato la minaccia di tariffe più elevate, garantendo certezza alle industrie chiave di entrambe le parti (Figura 1).

Figura 1: Beni maggiormente scambiati tra Stati Uniti e UE (% di tutti i beni)

Fonte: LSEG Datastream, EuroStat, Janus Henderson Analysis, al 31 maggio 2025. Mostra i principali gruppi di prodotti, in percentuale sul totale dei beni, nel 2024. I dati sono classificati secondo la Classificazione standard del commercio internazionale (SITC).

E sebbene stabilisse un tetto tariffario del 15% sulla maggior parte delle esportazioni europee, compresi i prodotti farmaceutici, apparentemente pagati dagli importatori con sede negli Stati Uniti, si trattava di un dazio inferiore al 30% inizialmente minacciato. Ciò sembra sufficiente per l'economia europea in senso più ampio e ci aspettiamo che gli investitori procedano su questa base.

Indicatori più accomodanti

Riteniamo che i progressi nella deregolamentazione siano un indicatore positivo in Europa e negli Stati Uniti. Nel discorso annuale del Cancelliere del Regno Unito alla Mansion House a luglio, il ministro delle finanze britannico si è impegnato a ridurre la regolamentazione, comprese le riforme bancarie volte a liberare capitali affinché le banche possano investire nel Regno Unito.

Nonostante la riluttanza di alcuni importanti enti regolatori dell'UE, ci aspettiamo che i politici della regione facciano pressione per una linea accomodante simile, spingendo la Commissione per i servizi finanziari e la Banca centrale europea a ridurre la regolamentazione e i requisiti patrimoniali per le banche dell'UE. Ciò è in linea con la retorica della Federal Reserve (Fed) statunitense, che ha ospitato la sua conferenza "Integrated Review of the Capital Framework for Large Banks" a fine luglio.

Finora la Fed ha resistito alle pressioni del presidente degli Stati Uniti Trump affinché tagliasse i tassi di interesse, in linea con il suo duplice mandato sulla massima occupazione e sulla stabilità dei prezzi. Tuttavia, la recente debolezza del mercato del lavoro statunitense ha spostato l'ago della bilancia, aumentando le prospettive di tagli dei tassi di interesse nel corso del 2025. La probabile nomina di un candidato più accomodante per colmare una recente vacanza nel Consiglio dei governatori della Fed suggerisce un sostegno a una politica monetaria più accomodante in futuro. Con condizioni finanziarie globali già ragionevolmente accomodanti, è probabile che le speranze di una ripresa economica nella seconda metà del 2025 e nel 2026 acquisiscano slancio.

'Grande e bello'

I pacchetti di stimolo fiscale sembrano essere la strategia per il 2025 tra le maggiori economie del mondo, dal "Big Beautiful Bill" negli Stati Uniti alla spinta crescente della Cina per sviluppare le infrastrutture, incrementare i consumi e ricapitalizzare le banche. Queste strategie incentrate sul mercato interno si basano sulla tendenza attuale verso il rimpatrio e l'onshoring.

In Europa, il "Fondo speciale per le infrastrutture e la neutralità climatica" della Germania, dal nome poco incoraggiante ma innegabilmente significativo, è un piano di investimenti da 500 miliardi di euro, della durata di 12 anni, concepito per aggirare le norme del Paese sul freno al debito. A luglio è stato lanciato anche "Made for Germany", un impegno di investimento privato intersettoriale triennale da 631 miliardi di euro che ha riunito 61 aziende leader e investitori in Germania. Questa somma comprende investimenti di capitale pianificati e nuovi, spese di ricerca e sviluppo, nonché contributi da parte di investitori internazionali. Consideriamo questo contributo di tale portata un segnale incoraggiante del rinnovato impegno della Germania nell'affrontare alcuni dei problemi più urgenti dell'Europa.

Cieli non del tutto sereni, ma più incoraggianti

Agosto e settembre tendono ad essere mesi stagionalmente deboli sui mercati e restiamo consapevoli dei rischi di un'ulteriore rotazione e volatilità derivanti da ulteriori negoziati sui dazi. Le previsioni di crescita per il 2025 sono state riviste al ribasso rispetto a quelle di inizio anno, con le tensioni commerciali che inevitabilmente interromperanno le catene di approvvigionamento globali. Ma aprile, quando il presidente degli Stati Uniti Trump ha annunciato per la prima volta il suo piano tariffario, sembra aver segnato un punto basso, a partire dal quale il Fondo monetario internazionale (FMI) ha rivisto al rialzo le sue previsioni globali.

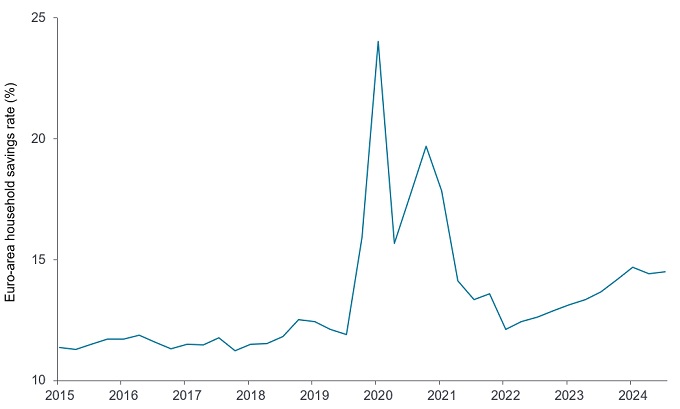

Al di là di queste osservazioni a breve termine, osserviamo un contesto più favorevole per le economie europee rispetto a quello degli ultimi anni, il che a nostro avviso rappresenta un contesto favorevole. È indubbiamente necessario più tempo per attuare vere riforme strutturali che rafforzino la competitività dell'Europa e sfruttino gli investimenti aziendali e governativi. L'Europa ha un tasso di risparmio elevato (grafico 2) e dirottare una percentuale maggiore di risparmi in eccesso dai depositi in contanti/vista verso forme di risparmio più produttive potrebbe fare molto per l'economia e i mercati azionari. Pertanto, la portata delle iniziative in corso in molteplici ambiti, come l'allentamento della regolamentazione finanziaria, l'unione dei mercati dei capitali e la riduzione della burocrazia generale, è incoraggiante.

Figura 2: Un tasso di risparmio elevato può riflettere incertezza e scarsa fiducia dei consumatori

Fonte: LSEG Datastream, EuroStat, Janus Henderson Investors, al 31 maggio 2025. I dati sono destagionalizzati.

Mercato rialzista: un mercato rialzista è un mercato in cui i prezzi dei titoli aumentano, soprattutto per un lungo periodo di tempo.

Unione dei mercati dei capitali (UMC): piano per creare un regime di mercato unico integrato per i capitali nell'UE, al fine di agevolare la circolazione degli investimenti e dei risparmi all'interno del blocco, a vantaggio di consumatori, investitori e aziende.

Stimolo fiscale: le misure fiscali sono quelle relative alla politica governativa riguardante la definizione delle aliquote fiscali e dei livelli di spesa. Per stimolo fiscale si intende un incremento della spesa pubblica e/o una riduzione delle imposte.

Freno al debito della Germania: una legge pensata per limitare il deficit di bilancio strutturale a livello federale allo 0,35% del PIL, limitando così l'emissione di debito pubblico.

Politica monetaria: le politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Dazi: tasse imposte da un governo sulle merci importate da altri paesi.

Volatilità: la velocità e l'entità con cui il prezzo di un portafoglio, di un titolo o di un indice sale e scende. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.