In sintesi

- Nonostante la recente volatilità del mercato e l'ampliamento dello spread seguito all'annuncio dell'applicazione di dazi da parte degli Stati Uniti, i CLOs AAA europei hanno resistito bene.

- I rendimenti dei CLO AAA sono supportati da solidi livelli di reddito - che hanno contribuito a contrastare la volatilità dei prezzi - e da una minore sensibilità ai movimenti degli spread creditizi, come è emerso in questo periodo, in linea con altri mercati storicamente volatili.

- Gli investitori potrebbero beneficiare dell'inclusione di CLOs con rating AAA nei loro portafogli obbligazionari diversificati, puntando su questi investimenti cartolarizzati a tasso variabile di alta qualità che si sono dimostrati resilienti in fasi di ribasso del mercato.

Rendimenti resilienti

La forte volatilità del mercato seguita all’introduzione dei dazi statunitensi nel “Liberation Day” ha causato un notevole ampliamento dello spread in tutti i segmenti obbligazionari. Trattandosi di prodotti di credito, i CLOs hanno avuto una reazione iniziale in linea con il sentiment di mercato complessivamente negativo.

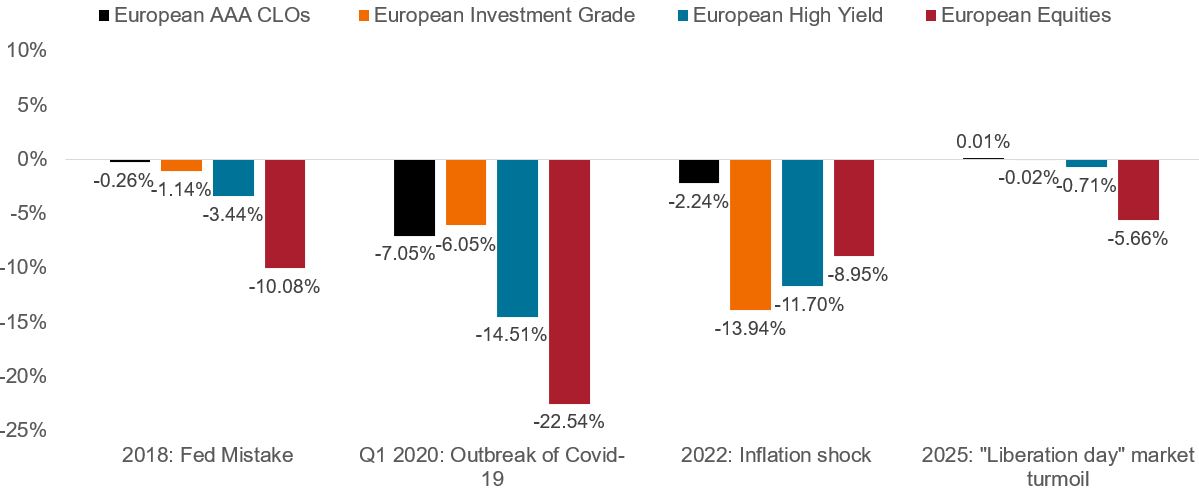

Come mostra la figura 1, in contesti di mercato difficili i CLOs AAA europei hanno subito ribassi inferiori rispetto al credito societario e alle azioni. Lo stesso trend è stato osservato durante il recente periodo di volatilità, in cui i CLOs AAA europei hanno generato un rendimento totale stabile pari a 0 punti base (pb) rispetto ad altre asset class obbligazionarie europee, che hanno registrato un ribasso fino ad aprile 2025 (da fine febbraio).

Figura 1: resilienza dei rendimenti totali dei CLOs AAA europei

Fonte: Janus Henderson Investors, JP Morgan, Bloomberg. Rendimenti in EUR. CLO AAA europei: JP Morgan European AAA CLO Index. IG europeo: ICE BofA Euro Corporate Bond Index. High yield europeo: ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Azioni europee: MSCI Europe.

Nota: i periodi 2018 e 2022 corrispondono ai rendimenti dell'anno solare. Il periodo 2025 si riferisce alla performance da fine febbraio a fine aprile. Solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri.

La volatilità fa diminuire i prezzi

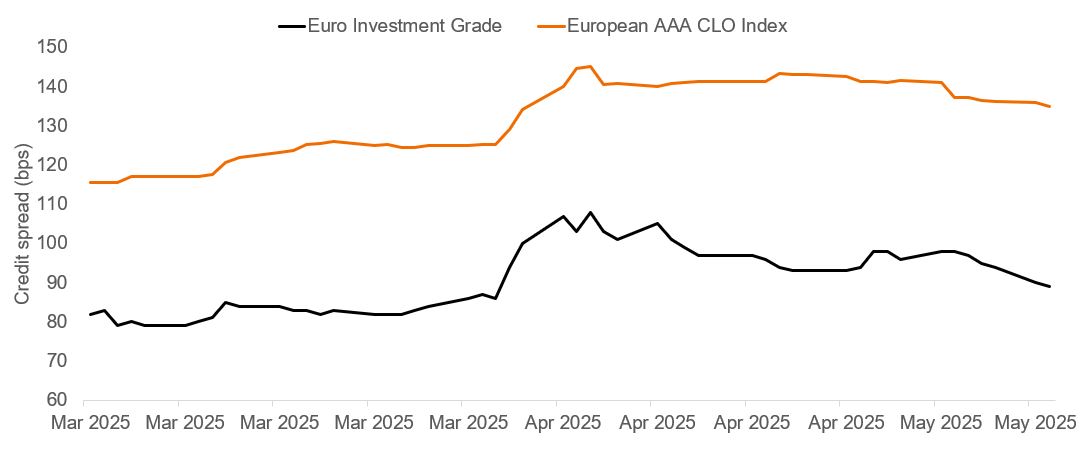

I prezzi si sono indeboliti in tutti i mercati durante la fase di volatilità del mese di aprile. Il livello dello spread sul JP Morgan Euro AAA CLOs Index si è ampliato dai 125 punti base dell'inizio di aprile al picco di 145 punti base del 9 aprile, chiudendo il mese a 141 punti base. Da aprile, gli spread si sono ulteriormente contratti fino a oggi, il che ha favorito la performance di maggio[1]. I CLOs con rating AAA hanno mantenuto la loro solidità, soprattutto grazie ai forti livelli di reddito, che hanno contribuito a ridurre gli effetti della volatilità dei prezzi durante la turbativa di mercato. L'attrattiva di un reddito elevato è essenziale per i clienti alla ricerca di portafogli obbligazionari in grado di generare buone performance in condizioni normali o complesse.

La figura 2 mostra i livelli di spread dello Euro AAA CLO Index e del credito societario comparabile, evidenziando il profilo di rendimento leggermente più uniforme dei CLOs AAA nel periodo.

Figura 2: spread dei CLO AAA europei rispetto agli spread investment grade europei

Fonte: JP Morgan, ICE, Bloomberg, Janus Henderson. Livelli di spread dal 3 marzo 2025 al 13 maggio 2025. IG europeo: ICE BofA Euro Corporate index. CLO AAA europei: JP Morgan European Collateralised Loan Obligation AAA Index.

Minore sensibilità ai movimenti di spread

Le strutture di ammortamento e la brevità delle scadenze dei CLO AAA riducono naturalmente la duration dello spread, cioè la sensibilità di un'obbligazione al movimento degli spread creditizi. Questo ha contribuito a cali dei prezzi relativamente minori rispetto ad altre asset class obbligazionarie, a fronte dell'ampliamento degli spread di credito. L'assenza di duration dei tassi di interesse nei CLO ha contribuito a stabilizzare i rendimenti, poiché i mercati obbligazionari sovrani hanno subito una forte volatilità dall'inizio dell'anno. Fattori quali un reddito inferiore e una maggiore duration e volatilità degli spread hanno contribuito a un ribasso più evidente nei mercati obbligazionari societari.

Sfruttare il valore relativo

In seguito agli aumenti, gli spread dei CLO europei si sono spostati nella fascia del percentile medio (50° percentile) su base storica [2], e i CLOs sono ben posizionati per offrire rendimenti interessanti rispetto ai mercati obbligazionari in generale. Per gli investitori, trovare valore relativo interessante diventa sempre più importante nel contesto di tassi di interesse in calo, poiché gli spread creditizi diventano una componente sempre più rilevante del rendimento complessivo, favorendo il risultato.

La maggiore attrattiva del valore relativo dei CLOs AAA può inoltre contribuire alla normalizzazione dei prezzi dopo un periodo di volatilità, quando gli investitori si fanno avanti per acquistare quelli che continuano a essere investimenti di alta qualità. Dopo aver raggiunto il picco, ad aprile, gli spread dei CLOs AAA hanno iniziato a normalizzarsi. Lo Euro AAA CLOs Index è sceso a 141 punti base alla fine di aprile, e poi ancora a 135 punti base a fine maggio, recuperando parte della debolezza. Nei periodi di volatilità, in genere i CLOs hanno recuperato il ribasso nel giro di 6-12 mesi. Gli investitori possono beneficiare di questo recupero dei prezzi e del reddito a tasso variabile di alta qualità offerto dai CLOs AAA europei, il che favorisce la diversificazione del portafoglio obbligazionario.

Anche la gestione attiva può contribuire alla performance, poiché la dispersione dei prezzi è una probabile conseguenza della forte instabilità del mercato tra diverse operazioni in CLOs AAA. La selezione del credito, che si concentra su gestori e operazioni CLOs di qualità superiore e più conservativi, è un approccio valido per generare sovraperformance nel più ampio mercato dei CLOs in contesti difficili. Questo richiede competenze specifiche e una conoscenza approfondita delle garanzie sottostanti per individuare opportunità di valore relativo, ottimizzando il potenziale di rendimento e gestendo il rischio di ribasso.

Note

[1] Fonte: Janus Henderson Investors, JP Morgan, Bloomberg. Rendimenti in EUR. CLOs AAA europei: JP Morgan European AAA CLO Index, al 13 maggio 2025.

[2] Fonte: Bloomberg, Janus Henderson Investors, al 12 maggio 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.