In sintesi

- I titoli del settore sanitario, appesantiti dalle politiche eccessive, si avvicinano al nuovo anno, trading a forte sconto rispetto al mercato in generale.

- Allo stesso tempo, i fondamentali hanno iniziato a migliorare, da una maggiore chiarezza sulla riforma dei prezzi dei farmaci a un aumento dell'attività di fusioni e acquisizioni.

- Insieme, riteniamo che questi fattori potrebbero creare un'opportunità per una significativa creazione di valore in alcune aree del settore sanitario nel 2026.

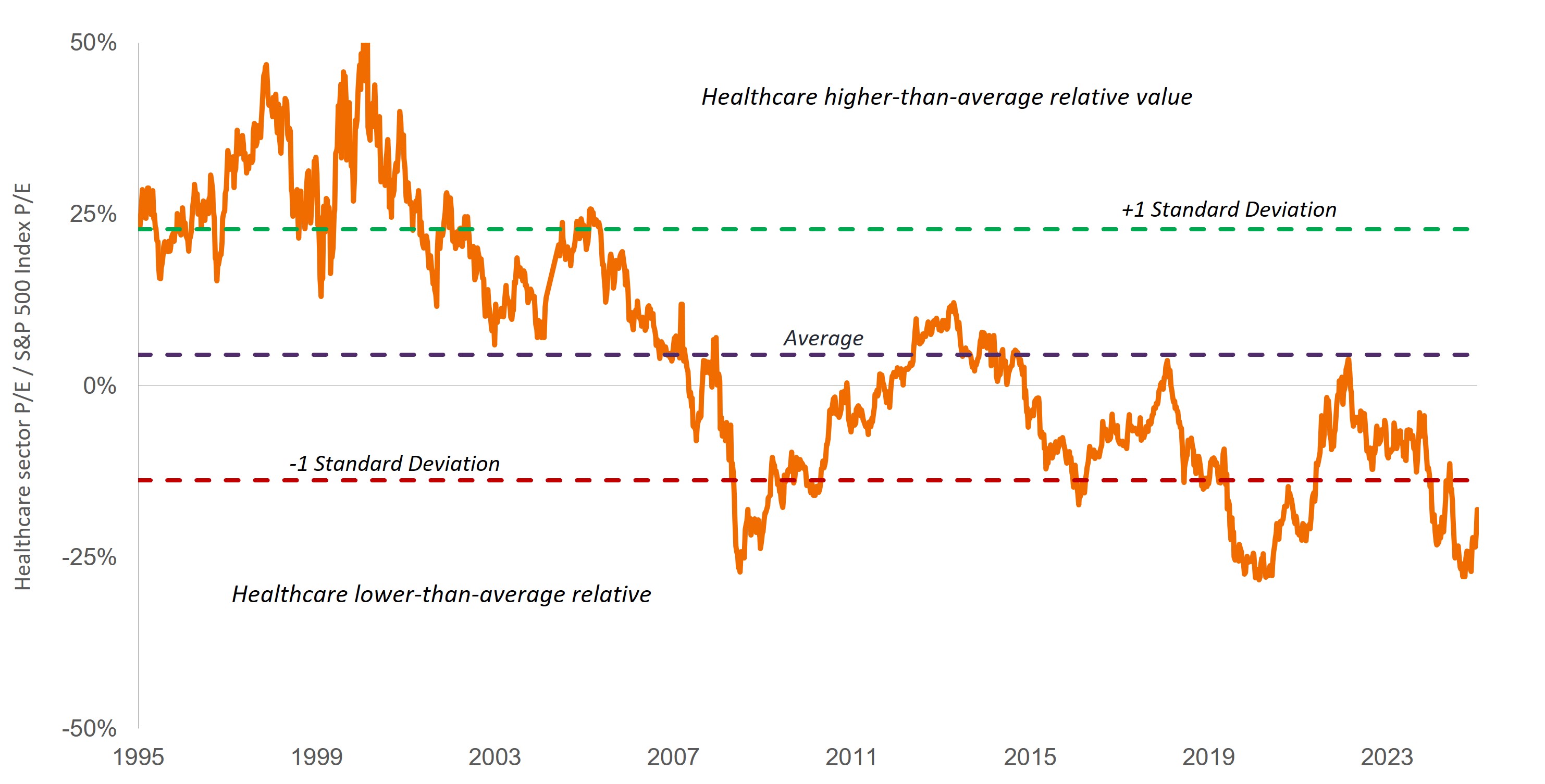

Per gran parte dell'ultimo anno, l'incertezza politica ha dominato il settore sanitario, portando a un periodo di sottoperformance che ha portato ad alcuni dei rapporti prezzo/utili (P/E) relativi più bassi nella storia del settore (Figura 1).

Ma mentre voltiamo pagina sul nuovo anno, alcuni rischi normativi hanno iniziato ad attenuarsi. Gli investitori, per esempio, ora vedono un modo per aggirare gli onerosi dazi farmaceutici e hanno maggiore chiarezza sulla riforma dei prezzi dei farmaci. Anche la Food and Drug Administration (FDA) ha dimostrato il suo sostegno a una forte industria biofarmaceutica statunitense, avendo ampiamente rispettato le scadenze per la revisione nel 2025 e introdotto nuovi programmi per accelerare le approvazioni dei farmaci.

Inoltre, i progressi in campo medico sono proseguiti, beneficiando di nuove modalità e tecnologie innovative per i farmaci. Si tratta di un quadro che, a nostro avviso, potrebbe creare forti opportunità di rischio/rendimento per alcune aree del settore sanitario nel 2026. È qui che, a nostro avviso, gli investitori dovrebbero guardare.

Figura 1: I titoli del settore sanitario sono stati fortemente scontati, creando spazio per un potenziale rialzo

Rapporto prezzo/utili (P/E) relativo dei titoli del settore sanitario rispetto all'S&P 500® Indice

Fonte: Bloomberg, dati dal 10 novembre 1995 al 14 novembre 2025. I P/E si basano sugli utili stimati a 12 mesi. Il settore sanitario rappresenta l'indice S&P 500 Health Care, che comprende le società incluse nell'S&P 500 classificate come membri del settore sanitario secondo la classificazione GICS.

Biotecnologie emergenti

Le società biotecnologiche a bassa e media capitalizzazione hanno subito il peso maggiore delle preoccupazioni politiche per la maggior parte del 2025, con l'aumento dei timori per la direzione futura della FDA e il potenziale di forti dazi farmaceutici e dei prezzi dei farmaci nella nazione più favorita (che allineerebbero i prezzi dei farmaci negli Stati Uniti con quelli di altre nazioni ricche). Le azioni dei titoli biotecnologici emergenti hanno subito una correzione, con un indice delle società biotecnologiche a bassa e media capitalizzazione che ha perso oltre il -40% nella prima parte dell'anno.1

Dall'inizio di aprile, tuttavia, il sottosettore è in ripresa ed è ora sulla buona strada per chiudere il 2025 con guadagni a due cifre. A contribuire a questa ripresa è la prova che, nonostante i tagli al budget e al personale, la FDA è generalmente riuscita a funzionare come al solito e ha persino introdotto nuovi programmi per accelerare lo sviluppo di farmaci. Inoltre, l'accordo raggiunto tra Pfizer e la Casa Bianca, in cui Pfizer si impegnava a incrementare la spesa in conto capitale e a scontare alcuni farmaci negli Stati Uniti, ha dimostrato che il settore ha a disposizione opzioni per evitare le proposte più draconiane di dazi e prezzi dei farmaci.

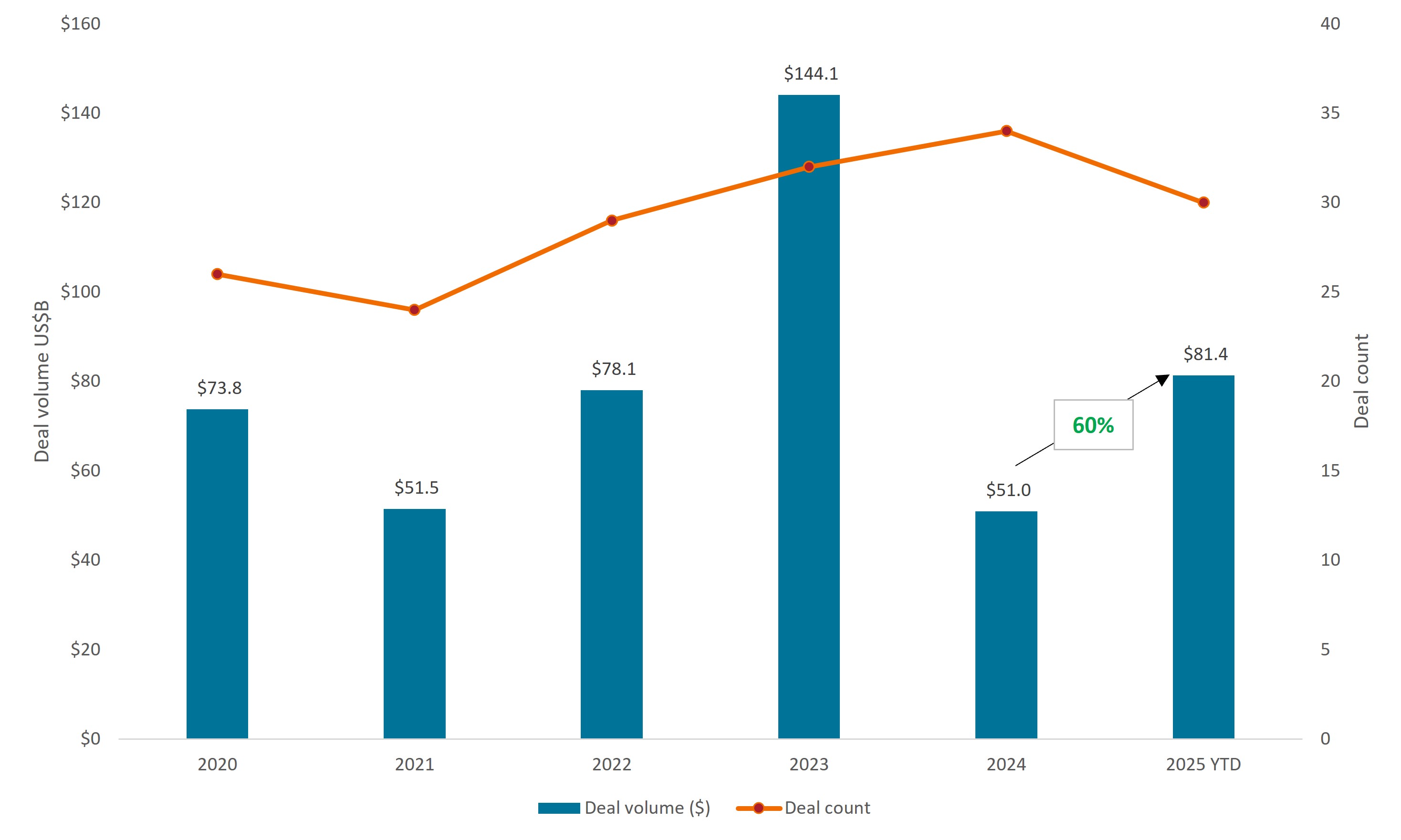

Riteniamo che lo slancio potrebbe continuare nel prossimo anno. Anche se i titoli biotecnologici si sono ripresi, il settore è ancora ben lontano dai massimi toccati all'inizio del 2021. Il calo dei tassi d'interesse potrebbe anche stimolare l'appetito degli investitori per gli asset a più lunga duration, come le biotecnologie, oltre a facilitare il finanziamento di fusioni e acquisizioni (M&A). In effetti, per il 2025, l'attività di M&A nel settore biotech ha già superato quella del 2024 (Figura 2) e potrebbe mantenere il suo ritmo anche nel 2026, quando le aziende farmaceutiche a grande capitalizzazione devono far fronte a pressioni per sostituire centinaia di miliardi di dollari di ricavi da farmaci che perderanno la protezione brevettuale nel nei prossimi anni.

Figura 2: aumento dell'attività di M&A nel settore biotecnologico

Fonte: LifeSci Capital, al 30 settembre 2025.

Le società biotecnologiche a bassa e media capitalizzazione potrebbero essere beneficiarie di questa fusione e acquisizione. Oggi, queste aziende stanno sviluppando la maggior parte dei nuovi farmaci innovativi e nel 2025 rappresentavano il 57% degli obiettivi di acquisizione del settore.1

La contrazione dei mercati dei capitali ha anche creato un settore più snello e disciplinato. Nel 2025 c'erano il 21% in meno di aziende biotecnologiche quotate rispetto a quasi quattro anni fa. Le aziende rimaste sono sopravvissute concentrandosi su scienza innovativa e fornendo dati clinici positivi. In effetti, si stima che ora l'82% delle aziende biotecnologiche pubbliche disponga di pipeline di farmaci "ottime" o di terapie in fase di sviluppo che hanno il potenziale di migliorare significativamente lo standard di cura nella loro categoria di malattie. Nel 2022, questa cifra era solo del 47%.2

La prova di questa innovazione è stata osservata nel corso dell'ultimo anno, incluso il primo nuovo meccanismo d'azione approvato dopo decenni per la schizofrenia, i primi trattamenti in assoluto per la MASH (malattia del fegato grasso) e la sindrome di Prader-Willi (una rara malattia genetica che compromette per lo sviluppo dei bambini), nuovi farmaci per la cardiomiopatia causata dall'amiloidosi da TTR e il primo trattamento approvato per la malattia polmonare, le bronchiectasie.

Questo miglioramento dello sviluppo della pipeline si sta traducendo in un aumento del potenziale di guadagno, poiché un numero sempre maggiore di terapie registra una forte diffusione da parte dei pazienti. Tra il 2017 e il 2024, solo il 20% circa delle società incluse nell'indice S&P Biotechnology Select Industry3 era redditizio, secondo un rapporto di settore. Entro il 2027, questa cifra potrebbe quasi raddoppiare fino al 38%4 , un fatto che potrebbe diventare sempre più difficile da ignorare per il mercato.

Aziende farmaceutiche diversificate

Come nel caso delle biotecnologie, i titoli farmaceutici hanno registrato un rally negli ultimi mesi, poiché la portata della riforma dei prezzi dei farmaci e dei dazi è diventata più chiara. Nel complesso, l'impatto di queste nuove politiche sui margini di profitto del settore farmaceutico sembra finora gestibile, soprattutto nei casi in cui i prezzi più bassi potrebbero essere compensati da volumi di vendita più elevati.

Eli Lilly e Novo Nordisk, ad esempio, hanno recentemente concordato di ridurre il costo dei loro farmaci per la perdita di peso GLP-1 leader di mercato per i programmi assicurativi governativi e le vendite dirette ai consumatori. I nuovi prezzi di listino varieranno da circa 149 a 350 dollari al mese, in calo rispetto a oltre 1.000 dollari. Ma in cambio, le terapie diventeranno idonee per la copertura di Medicare e Medicaid, i programmi sanitari governativi che assicurano circa 120 milioni di persone negli Stati Uniti. Inoltre, Eli Lilly e Novo hanno ricevuto nuovi "Commissioner's National Priority Vouchers" dalla FDA per le versioni orali dei loro GLP-1 attualmente in fase di sviluppo, il che potrebbe accelerarne il lancio nella prima metà del 2026.

Con le pressioni sui prezzi che probabilmente persisteranno nel 2026 e circa 300 miliardi di dollari di ricavi da farmaci che rischiano di scadere nei brevetti tra oggi e il 2030 6 , riteniamo che sia importante concentrarsi sulle aziende farmaceutiche che stanno costruendo pipeline diversificate di farmaci nuovi e avanzati. Le aziende che lo fanno hanno, a nostro avviso, l'opportunità di conquistare quote di mercato, soprattutto nei mercati finali in rapida crescita, come l'oncologia, l'obesità e altre condizioni croniche, e di proteggere i margini di profitto sfruttando le loro considerevoli competenze produttive. Riteniamo inoltre che i bilanci solidi e la forte generazione di free cash flow di queste società potrebbero distinguersi sempre di più, se le valutazioni azionarie in aumento e le prospettive economiche incerte dovessero spingere gli investitori a diversificare in aree più difensive del mercato.

Riposizionamento degli assicuratori per la crescita degli utili

Le aziende di assistenza gestita hanno anche dovuto affrontare ostacoli normativi, tra cui l'incertezza sui tassi di rimborso di Medicare Advantage (una versione privata del programma governativo per gli anziani), l'idoneità dei pazienti a ricevere Medicaid e le preoccupazioni per l'accessibilità economica nel mercato individuale (con sussidi per l'Affordable Care Act. ACA) pianifica il principale punto critico della recente chiusura del governo degli Stati Uniti). Anche l'aumento dei costi medici ha pesato sui margini di profitto degli assicuratori, poiché l'utilizzo dei farmaci è rimbalzato più del previsto dopo la pandemia di Covid.

Di conseguenza, le valutazioni dei titoli del settore dell'assistenza gestita sono scese ai livelli più bassi degli ultimi decenni. Riteniamo che questo crei un'opportunità per gli investitori a lungo termine che possono essere selettivi. Mentre l'incertezza sui finanziamenti federali per Medicaid e l'ACA crea rischi a breve termine per le aziende in questi mercati, gli assicuratori che fanno leva su Medicare Advantage hanno venti a favore più positivi. Per prima cosa, queste aziende hanno rivalutato le loro polizze per il 2026 e adeguato l'offerta di prestazioni in risposta all'aumento dei costi e ai tassi di rimborso più bassi. Anche la riduzione dei costi è stata al centro dell'attenzione e ha contribuito a indurre diversi assicuratori ad aumentare le previsioni sugli utili per il 2026.

Riteniamo che le valutazioni non riflettano ancora appieno questi sforzi e stiano trascurando altri driver di crescita a lungo termine, come le iniziative di assistenza basate sul valore e l'aumento delle iscrizioni a Medicare Advantage. A nostro avviso, ciò rappresenta un'interessante opportunità di rischio/rendimento per gli investitori, in particolare quelli con un orizzonte temporale pluriennale.

Aziende del settore medicale e di strumenti con nuovi cicli di prodotti, ordini in ripresa

I produttori di dispositivi medici non hanno schivato l'incertezza dei dazi, con l'amministrazione Trump che a fine settembre ha annunciato che avrebbe avviato uno studio sulle catene di approvvigionamento del medtech prima di introdurre potenzialmente dazi specifici per il settore. Anche le interruzioni delle catene di approvvigionamento e l'aumento dei costi dei fattori produttivi hanno penalizzato il gruppo nel 2025.

Ma se l'esperienza del settore farmaceutico può essere una guida, riteniamo che gli investitori non debbano affrettarsi a trarre conclusioni e che sia possibile raggiungere compromessi normativi. Nel frattempo, molte aziende del settore registrano una crescita a doppia cifra dei ricavi grazie al lancio di nuovi prodotti per le malattie cardiovascolari e il diabete, due mercati finali grandi e in crescita. Inoltre, le aziende di strumenti per le scienze della vita hanno beneficiato dell'aumento degli ordini in quanto il suo principale cliente, l'industria farmaceutica, è tornato in un contesto operativo positivo in un contesto di chiarezza dei dazi e dei prezzi dei farmaci. Ancora una volta, riteniamo che si tratti di un interessante rapporto rischio/rendimento per gli investitori che possono essere selettivi.

1 Bloomberg, dal 31 dicembre 2024 all'8 aprile 2025. Sulla base dell'indice LifeSci Biotechnology Clinical Trials, che monitora la performance di società biotecnologiche selezionate in fase di sperimentazione clinica.

2 JP Morgan, al 30 settembre 2025.

3 Stifel, al 16 settembre 2025.

4 L'indice S&P Biotechnology Select Industry rappresenta la sottocategoria biotecnologica dell'indice S&P Total Markets.

5 Cantor, L'XBI potrebbe FINALMENTE essere pronto a consegnare: ecco perché, al 27 agosto 2025.

6 Evaluate, Portfolio tactics to scale the $300bn patent cliff, as of 13 October 2025.

Il rendimento del free cash flow, o flusso di cassa libero (FCF) è un rapporto finanziario che misura la quantità di flusso di cassa di cui dispone un'azienda in caso di liquidazione o altri obblighi, confrontando il flusso di cassa libero per azione con il prezzo di mercato per azione, e indica il livello di flusso di cassa che l'azienda guadagnerà a fronte del valore di mercato del rispettivo titolo azionario.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'Indice S&P Biotechnology Select Industry comprende le azioni dell'Indice S&P Total Market che sono classificate nella sottocategoria GICS Biotechnology.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I titoli a piccola capitalizzazione possono essere meno stabili e più suscettibili di sviluppi avversi, e possono essere più volatili e meno liquidi dei titoli di maggiore capitalizzazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.