In sintesi

- L'incertezza macroeconomica ha indotto molti investitori a cercare conforto nella liquidità. Ma la storia dimostra che l'utilizzo della liquidità come veicolo di investimento a lungo termine può essere dannoso per la costruzione del patrimonio.

- Pur non eliminando tutta la volatilità, una strategia bilanciata, spesso definita come un mix di 60% di azioni e 40% di obbligazioni investment grade, può aiutare gli investitori a mitigare il rischio di ribasso partecipando potenzialmente a guadagni al rialzo.

- Il mix 60/40 fornisce un'allocazione del portafoglio che infonde fiducia nel mantenere l'esposizione al mercato in condizioni di volatilità e storicamente ha consentito agli investitori di ottenere rendimenti solidi con una volatilità meno sconvolgente rispetto a un portafoglio azionario al 100%.

Gli investitori sono fuggiti verso la sicurezza percepita della liquidità in vari momenti durante i cicli di mercato passati per una miriade di motivi. Questa fuga verso la sicurezza è inevitabile quanto le ondate di volatilità che spesso la fanno precipitare.

Nel 2023 e nel 2024, gli investitori hanno ancora risentito dei rendimenti negativi sia delle azioni che dell'obbligazionario nel 2022. Questa esperienza, unita al fatto che la liquidità stava finalmente fornendo un buon rendimento dopo l'aumento dei tassi della Federal Reserve, ha attirato molti investitori ai margini. Con i conti di risparmio, i mercati monetari e i certificati di deposito che pagano rendimenti relativamente interessanti con un rischio minimo dopo oltre un decennio di tassi vicini allo zero, alcuni investitori hanno ritenuto di non sacrificare molto per essere in una posizione di avversione al rischio.

Nel 2025, la persistente incertezza sui dazi, l'inflazione, le tensioni geopolitiche e le prospettive dell'economia globale ha indotto molti investitori a continuare a cercare conforto nella liquidità o ad adottare un approccio "attendista" rispetto alla ridistribuzione della liquidità.

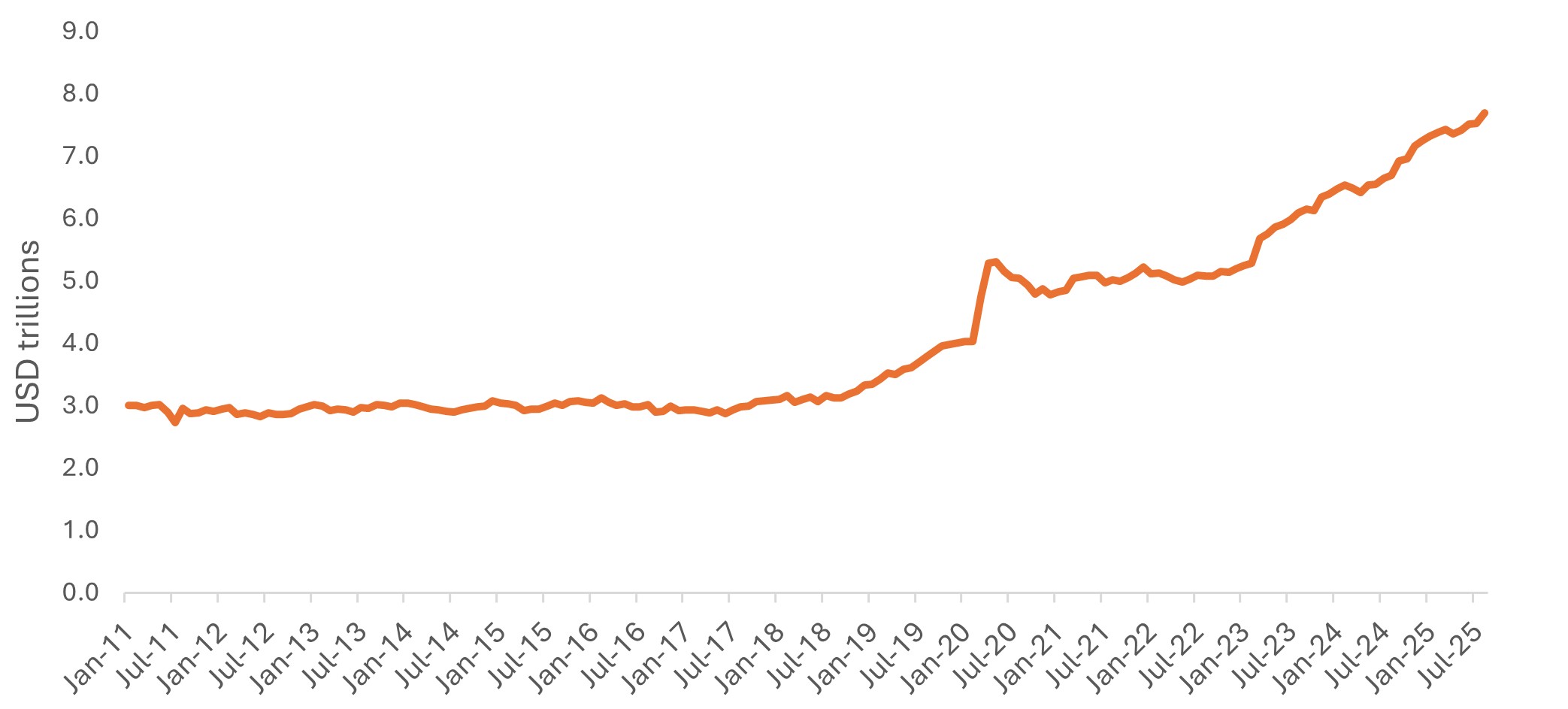

Figura 1: AUM dei fondi del mercato monetario statunitense ai massimi storici

Fonte: Office of Financial Research, Money Market Fund Monitor. I dati presentati sono aggregati derivati dall'OFR su base capogruppo dei dati di fonte originale. Aggiornato il 16 settembre 2025 con dati fino al 31 agosto 2025.

Tuttavia, questo ha un costo opportunità, in particolare con i mercati azionari che hanno raggiunto nuovi massimi storici a settembre.

Gli investitori dovranno sempre avere a disposizione una certa quantità di liquidità per il risparmio a breve termine o per esigenze di liquidità, indipendentemente da ciò che accade sui mercati. Ma la storia dimostra che l'utilizzo della liquidità come veicolo di investimento a lungo termine può essere dannoso per la creazione di ricchezza.

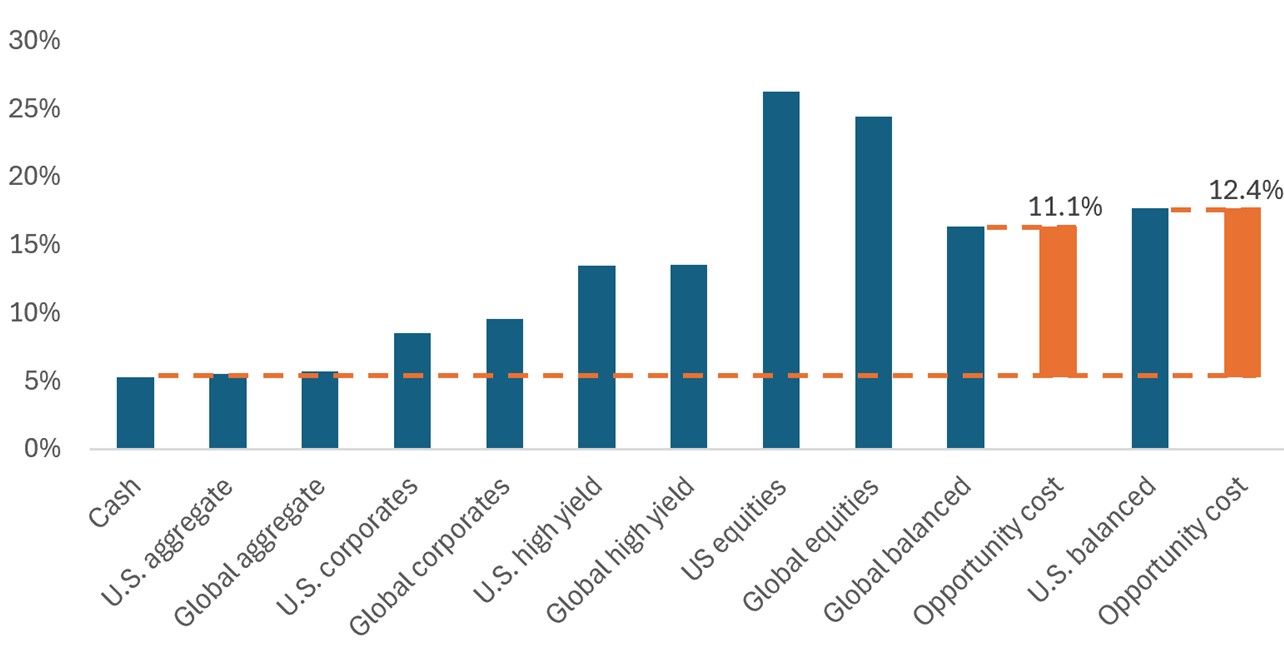

Figura 2: Nel 2023, i fondi monetari hanno registrato un enorme costo opportunità...

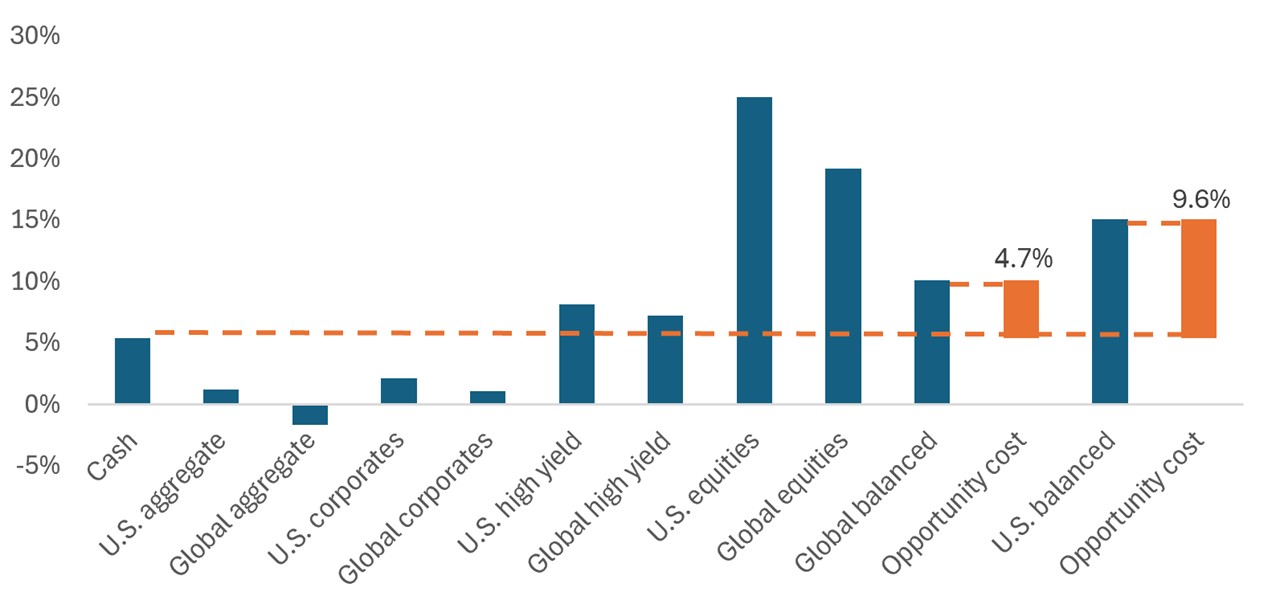

… e nel 2024 è successo di nuovo.

Fonte: Janus Henderson Investors. Rendimenti per gli anni civili 2023 e 2024. Indici total return in USD.

“Cash” = FTSE 3-month Treasury Bills, “U.S. aggregate” = Bloomberg US Aggregate Bond Index, “Global aggregate” = Bloomberg Global Aggregate Bond Index, “U.S. corporates” = Bloomberg U.S. Corporate Investment Grade Bond Index, “global corporates” = Bloomberg Global Aggregate Corporate Bond Index, “U.S. high yield” = Bloomberg U.S. High Yield Corporate Bond Index, “Global high yield” = ICE BofA Global High Yield Constrained Index USD Hedged, “U.S. equities” = S&P 500 Index, “Global equities” = MSCI World, “Global balanced” = 60% MSCI World, 40% Bloomberg Global Aggregate Bond Index, “U.S. balanced” = 60% S&P 5000 Index, 40% Bloomberg U.S. Aggregate Index.

Le performance passate non sono una garanzia di quelle future.

Ancora una volta un déjà vu?

Il 2025 si preannuncia come un altro momento di "déjà vu" per gli investitori ancora in possesso di liquidità. E non ci sono segnali di inversione di tendenza, soprattutto perché l'incertezza economica sembra destinata a continuare.

Non aiuta le cose il fatto che il sell-off post-Liberation Day di aprile sia ancora fresco nella mente degli investitori. Quel periodo di estrema volatilità - e le molteplici ondate d'urto di turbolenza di mercato che ne sono seguite - probabilmente rimarrà una fonte significativa di riluttanza a rientrare nei mercati, nonostante il rally successivo abbia praticamente recuperato quelle perdite nel giro di pochi giorni. In effetti, il sell-off di aprile è un ottimo esempio di come le azioni abbiano spesso evidenziato importanti movimenti al rialzo dopo rapidi ribassi, e del motivo per cui superare le inevitabili fluttuazioni ha storicamente dato i suoi frutti.

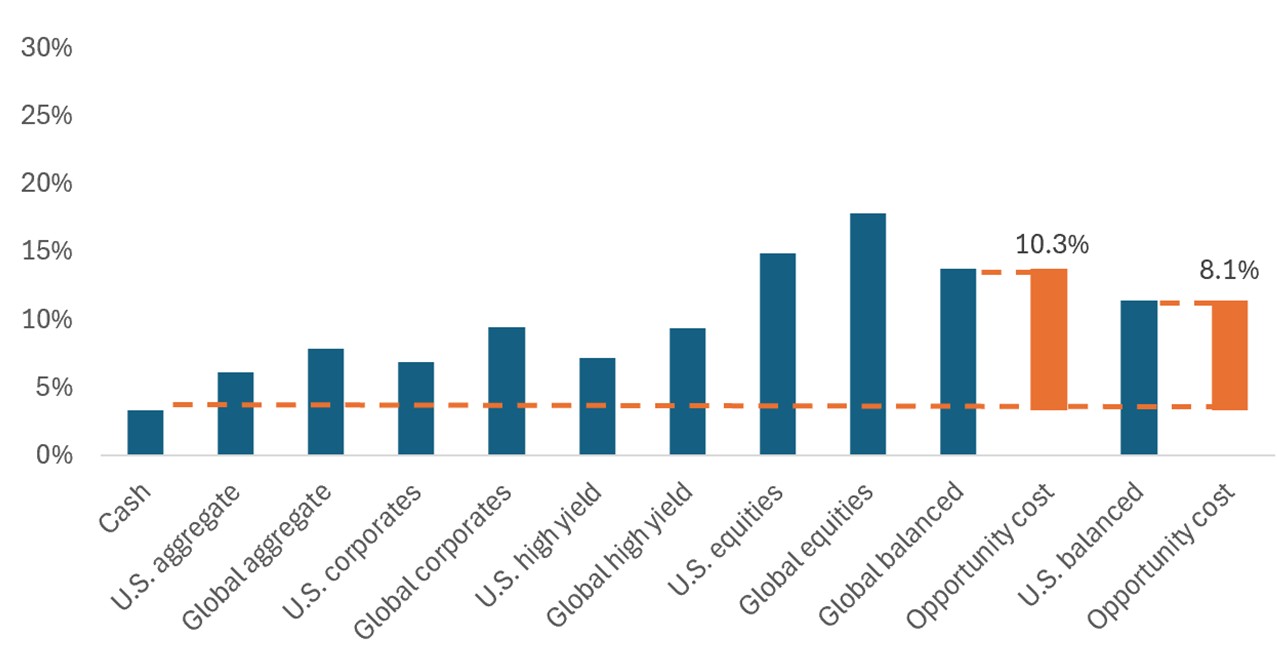

Fonte: Janus Henderson Investors. Rendimenti totali da inizio anno fino al 30 settembre 2025 in USD. Le performance passate non sono una garanzia di quelle future.

Fonte: Janus Henderson Investors. Rendimenti totali da inizio anno fino al 30 settembre 2025 in USD. Le performance passate non sono una garanzia di quelle future.Un approccio più equilibrato

Sebbene la volatilità del mercato e l'incertezza economica siano preoccupanti, ci sono strategie di investimento che possono aiutare gli investitori a mitigare il rischio di ribasso, partecipando al contempo a guadagni al rialzo. In effetti, una strategia ben nota e collaudata è specificamente progettata per questo scopo: la 60/40, o strategia bilanciata, che in genere rappresenta un mix di 60% di azioni e 40% di obbligazioni di alta qualità.

Il mix 60/40 è stato a lungo sinonimo di investimenti prudenti e corretti per il rischio, offrendo un'allocazione di portafoglio con un rischio di ribasso storicamente inferiore rispetto a un portafoglio interamente azionario e infonde fiducia nel mantenere l'esposizione al mercato in condizioni volatili. Storicamente, l'approccio misto ha consentito agli investitori di ottenere rendimenti solidi con una volatilità meno sconvolgente rispetto a un portafoglio azionario al 100%.

Azionario

Nonostante la volatilità a breve termine, le azioni rimangono una componente chiave della creazione di ricchezza a lungo termine. Il ruolo principale dell'allocazione azionaria in una strategia bilanciata è di fornire un apprezzamento del capitale, motivo per cui è fondamentale che questa parte del portafoglio sia posizionata per crescere, anche in condizioni economiche più difficili.

Obbligazionario

Un principio fondamentale di una strategia bilanciata è che la riduzione dell'impatto dei drawdown è significativamente importante per la performance a lungo termine. Per questo motivo, l'allocazione obbligazionaria deve svolgere due funzioni: massimizzare il reddito e limitare i drawdown durante i periodi di stress del mercato azionario.

Data la complessità dell'assolvimento di questi doveri in tandem, le opzioni che impiegano approcci attivi sia alle azioni che all'obbligazionario, in combinazione con la capacità di adeguare dinamicamente il mix azioni/obbligazioni possono posizionare meglio gli investitori per far fronte alle mutevoli condizioni di mercato.

Prossima volatilità? Una strategia bilanciata può facilitare il rientro nei mercati

Nel 2025 i mercati hanno risentito della volatilità, che è destinata a persistere. Ma sebbene il fascino della liquidità in tempi incerti sia comprensibile, rimanere in disparte ha comportato un costo opportunità significativo in un contesto di forte performance degli asset rischiosi nel 2023, 2024 e 2025 da inizio anno.

Riteniamo che le strategie bilanciate possano contribuire a invertire questa tendenza, offrendo un'opzione a bassa volatilità a un portafoglio interamente azionario per aiutare gli investitori a rientrare nei mercati. Queste strategie mirano a generare rendimenti robusti in contesti di mercato positivi, limitando al contempo i ribassi durante le correzioni dei mercati azionari, aiutando gli investitori più cauti a combattere le incertezze economiche o legate alla volatilità, sfruttando al contempo i guadagni di mercato.

INFORMAZIONI IMPORTANTI

I portafogli d'investimento a gestione attiva sono soggetti al rischio che le strategie d'investimento e il processo di ricerca utilizzati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

I titoli azionari sono soggetti a rischi, compreso il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

Il Bloomberg U.S. Aggregate Bond Index, spesso denominato "Agg", è un indice ponderato in base al mercato che rappresenta il mercato obbligazionario statunitense Investment Grade. L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense. La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.