Una prospettiva "monetarista" sugli attuali mercati azionari

Le tendenze monetarie suggeriscono un imminente "undershoot" dell'inflazione, sostiene l'economista Simon Ward.

5 minuti di lettura

In sintesi

- L'inflazione continua a evolversi in linea con la semplicistica tesi "monetarista" di uno scarto di due anni tra le variazioni a livello monetario e quelle dei prezzi.

- Un ulteriore calo dell'inflazione nella prima metà del 2024 potrebbe essere accompagnato da una significativa debolezza dell'attività e del mercato del lavoro, con corrispondente sottoperformance degli asset ciclici.

- La sottoperformance dei titoli di qualità nel 2022 rifletteva in parte una correlazione inversa con i rendimenti dei Treasury, relazione che ora suggerisce un ulteriore potenziale di recupero dopo un 2023 relativamente robusto.

L'approccio di previsione sull'offerta di denaro e i cicli suggeriva che l'inflazione globale si sarebbe ridotta rapidamente nel corso del 2023, ma a costo di una pronunciata debolezza dell'economia. Le previsioni sull'inflazione si sono avverate, ma l'attività si è dimostrata più resiliente del previsto. Quali sono le implicazioni per il prossimo anno?

Una scuola di pensiero ritiene che la resilienza economica limiterà l'ulteriore progresso dell'inflazione, facendo sì che le banche centrali deludano le aspettative del mercato di fine 2023 sui tagli dei tassi, con implicazioni negative per le prospettive di crescita tra fine 2024 e 2025.

Un secondo scenario, qui favorito, è che l'impatto economico dell'inasprimento monetario sia stato ritardato piuttosto che evitato, e un ulteriore calo dell'inflazione nella prima metà del 2024 (S1 2024) sarà accompagnato da una significativa debolezza dell'attività e del mercato del lavoro, con corrispondente sottoperformance degli asset ciclici.

L'opinione dominante sul mercato, invece, è che un ulteriore progresso dell'inflazione consentirà alle banche centrali di allentare la politica preventivamente e in misura sufficiente, tale da evitare un indebolimento notevole nel breve termine e gettare le basi per un'accelerazione economica nel 2025.

In base all'analisi qui effettuata, il secondo scenario potrebbe meritare una ponderazione della probabilità di due terzi, rispetto a un sesto per il primo e il terzo. Questa valutazione riflette diverse considerazioni.

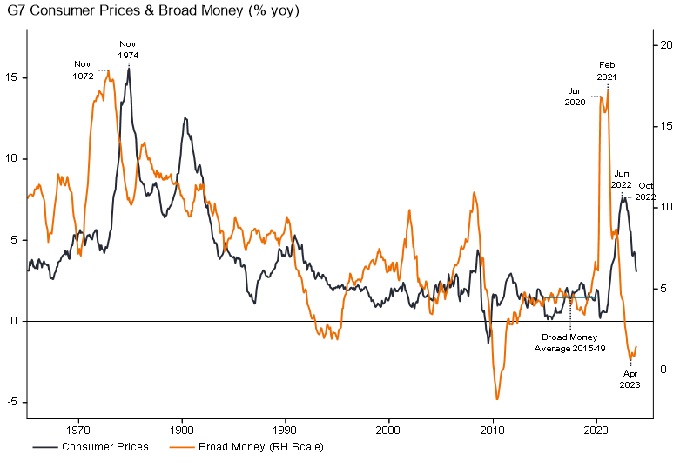

Prima di tutto, per quanto riguarda l'inflazione, gli sviluppi continuano a essere in linea con la semplicistica tesi "monetarista" di uno scarto di due anni tra offerta di denaro e prezzi. La crescita annuale dell'aggregato monetario ampio nel G7 ha raggiunto un tetto due volte, tra giugno 2020 e febbraio 2021 (con il punto intermedio a ottobre 2020) e in seguito è diminuita rapidamente. L'inflazione annuale dell'IPC ha toccato il picco a ottobre 2022, per poi scendere del 60% a novembre 2023 (grafico 1).

Grafico 1: lo scarto di due anni tra offerta di denaro e prezzi suggerisce un'inflazione sottotono in arrivo

Fonte: LSEG Datastream, (31 dicembre 1964 - 31 dicembre 2023).

La crescita dell'aggregato monetario ampio è tornata alla media pre-pandemia a metà del 2022 e ha continuato a diminuire all'inizio del 2023. Ciò suggerisce che i tassi di inflazione torneranno agli obiettivi entro la seconda metà del 2024 (S2 2024), scendendo poi sotto le previsioni senza alcuna risalita sostenuta prima della metà del 2025.

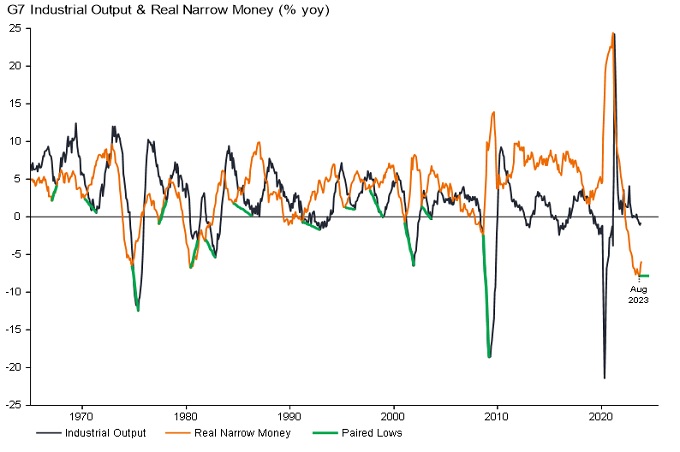

In secondo luogo, la resilienza economica nel 2023 rifletteva in parte gli effetti di assestamento post-pandemia della dinamica domanda/offerta, che ormai si sono esauriti. Inoltre, l'impatto economico finora moderato della stretta monetaria è coerente con l'esperienza storica. Storicamente la progressione dell'aggregato monetario stretto reale annuale nel G7 ha raggiunto minimi di rilievo con un anticipo medio di 12 mesi rispetto ai minimi della crescita della produzione industriale (grafico 2). Dato che la massa monetaria ha toccato il fondo solo nell'agosto del 2023, le conseguenze economiche potrebbero non essere del tutto evidenti fino alla seconda metà del 2024.

Grafico 2: L'impatto economico della stretta monetaria potrebbe non raggiungere il picco prima della seconda metà del 2024

Fonte: LSEG Datastream, (31 dicembre 1964 - 31 dicembre 2023).

L'ipotesi che il declino economico sia incompleto è supportata da una valutazione revisionata delle influenze cicliche. L'ipotesi precedente era che il ciclo di costituzione delle scorte globale avrebbe toccato il fondo alla fine del 2023 e sarebbe ripartito nel corso del 2024. I recenti dati sulla costruzione delle scorte, tuttavia, sembrano indicare che il ciclo si è esteso, con una ripresa posticipata fino alla seconda metà del 2024.

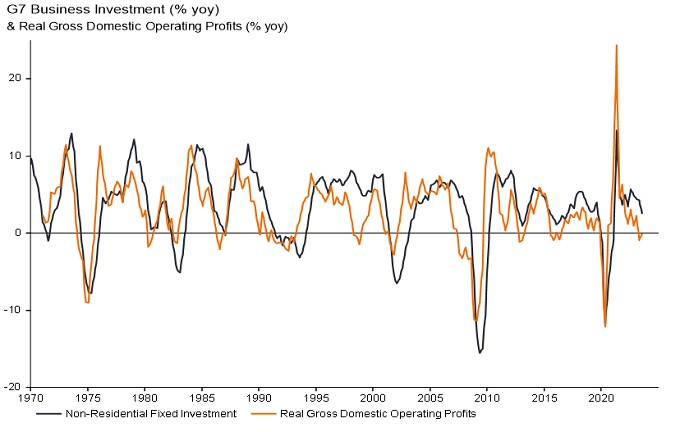

Un nuovo freno dovuto a tale processo potrebbe essere accompagnato da un ulteriore rallentamento o da una debolezza conclamata degli investimenti delle imprese, a riprova della recente stagnazione dei profitti reali (grafico 3). La spesa per investimenti è strettamente correlata alle decisioni di assunzione di personale, per cui anche questo aspetto corrobora la tesi a favore di un allentamento più rapido delle condizioni sul mercato del lavoro.

Grafico 3: Gli investimenti delle imprese potrebbero diminuire in risposta alla recente stagnazione degli utili

Fonte: LSEG Datastream, (31 dicembre 1969 - 31 dicembre 2023).

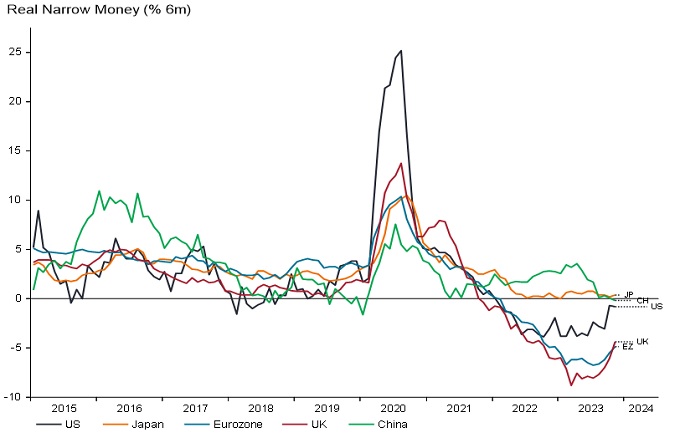

La progressione dell'aggregato monetario ristretto reale rimane più debole in Europa che negli Stati Uniti, suggerendo una continua sottoperformance economica e l'esigenza più urgente di allentamento della politica monetaria (grafico 4). A livello globale, la ripresa di Stati Uniti ed Europa è stata in parte compensata da un ulteriore rallentamento della Cina, che fa presagire prospettive economiche ancora deboli.

Grafico 4: I trend monetari relativi suggeriscono prospettive economiche più deboli in Europa

Fonte: LSEG Datastream, (31 dicembre 2014 - 31 dicembre 2023).

Il rally frenetico degli ultimi due mesi ha fatto sì che le azioni globali abbiano generato ritorni robusti nel corso del 2023, nonostante i due indicatori di "eccesso" della massa monetaria qui tracciati* siano rimasti negativi. Gli indicatori, tuttavia, hanno iniziato a lanciare segnali di allarme verso la fine del 2021, da quando l'indice MSCI World ha leggermente sottoperformato la liquidità in dollari USA.

Storicamente (a partire dal 1970), le azioni hanno sovraperformato la liquidità in media solo quando entrambi gli indicatori erano positivi, una condizione che difficilmente si verificherà prima di metà 2024.

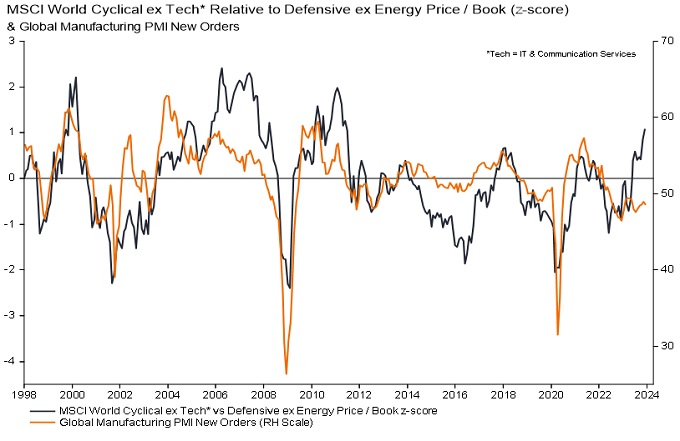

Il rally di fine 2023 è stato trainato dai settori ciclici, in quanto gli investitori hanno abbracciato uno scenario di "atterraggio morbido". I settori ciclici non tecnologici hanno chiuso l'anno con prezzi superiori alla media storica di oltre una deviazione standard, rispetto ai settori difensivi (esclusa l'energia), sulla base del rapporto prezzo/valore contabile (grafico 5). I prezzi attuali sembrano scontare una ripresa precoce/forte degli indici PMI, che come spiegato in precedenza è improbabile.

Grafico 5: I settori ciclici stanno scontando una ripresa economica e potrebbero essere vulnerabili a una delusione

SFonte: LSEG Datastream, (dal 31 dicembre 1997 al 31 dicembre 2023).

I titoli di qualità hanno sovraperformato nel corso del 2023, invertendo la perdita relativa del 2022 e in linea con la tendenza storica dei periodi in cui gli indicatori di "eccesso" di moneta erano negativi. La precedente sottoperformance rifletteva in parte una correlazione inversa con i rendimenti dei Treasury, relazione che ora suggerisce un ulteriore potenziale di recupero.

Una questione chiave per il 2024 è la misura in cui l'allentamento della politica della banca centrale riattiverà la crescita dell'offerta di denaro. Sebbene si preveda un'inflazione in declino fino all'inizio del 2025, il quadro dei cicli suggerisce un nuovo rialzo nel corso di questo decennio - il ciclo prezzi/inflazione di Kondratyev, della durata di 54 anni, ha raggiunto l'ultimo picco nel 1974. L'allentamento aggressivo della Federal Reserve statunitense 54 anni fa, nel 1970, ha spinto la crescita annuale dell'aggregato monetario ampio alla doppia cifra nell'anno successivo, creando le condizioni per l'ascesa finale di Kondratyev. Eventuali segnali indicativi di uno scenario simile giustificherebbero l'aggiunta di coperture contro l'inflazione.

—–

*Il differenziale tra la progressione dell'aggregato monetario reale ristretto a sei mesi nel G7 più E7 e della produzione industriale, e la deviazione della crescita dell'aggregato monetario reale ristretto a 12 mesi da una media mobile a lungo termine.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- L'inflazione continua a evolversi in linea con la semplicistica tesi "monetarista" di uno scarto di due anni tra le variazioni a livello monetario e quelle dei prezzi.

- Un ulteriore calo dell'inflazione nella prima metà del 2024 potrebbe essere accompagnato da una significativa debolezza dell'attività e del mercato del lavoro, con corrispondente sottoperformance degli asset ciclici.

- La sottoperformance dei titoli di qualità nel 2022 rifletteva in parte una correlazione inversa con i rendimenti dei Treasury, relazione che ora suggerisce un ulteriore potenziale di recupero dopo un 2023 relativamente robusto.