In sintesi

- I data center AI stanno determinando un'enorme domanda di energia, rendendo i produttori di energia indipendenti i principali beneficiari del mercato statunitense high yield .

- Nuovi attori come i minatori di Bitcoin che si stanno orientando verso AI e i fornitori di neo-cloud creano opportunità di investimento innovative high yield .

- I fornitori di memoria e apparecchiature di rete stanno emergendo come anelli critici nell'ecosistema AI , alimentando un potenziale superciclo nella domanda di hardware.

L'importanza dell'allocazione settoriale

L'allocazione settoriale è uno dei fattori più costanti che determinano tracking error e l'alfa nei portafogli obbligazionari attivi high yield . Nell'attuale mercato statunitense high yield , le inclinazioni settoriali sono diventate ancora più cruciali man mano che la dispersione a livello di obbligazione si riduce. Ci aspettiamo che la dispersione settoriale rimanga elevata, determinata dall'incertezza politica e dal rischio tecnologico non uniforme, compresi quelli associati AI.

Una ricerca fondamentale approfondita è essenziale per scoprire i temi che influenzeranno i mercati; l'identificazione precoce e la convinzione su questi temi sono essenziali per un posizionamento di successo nel settore. Uno di questi temi è la rapida espansione dell'infrastruttura AI e gli ingenti investimenti di capitale che essa attrae.

Gli IPP emergono come beneficiari del tema AI

Quando ChatGPT ha riacceso l'interesse per AI, le opportunità obbligazionarie si sono inizialmente concentrate nei mercati del credito privato e investment grade, lasciando poche opzioni nell'high high yield. Entro il 2024, il settore dei servizi elettrici high yield degli Stati Uniti è emerso come uno dei primi beneficiari del tema AI . I produttori di energia indipendenti (IPP), che possiedono e gestiscono impianti di generazione, si sono distinti come beneficiari diretti dell'aumento dei prezzi dell'energia. I data center AI consumano enormi quantità di energia, con conseguente aumento sia dei consumi energetici sia dei prezzi.

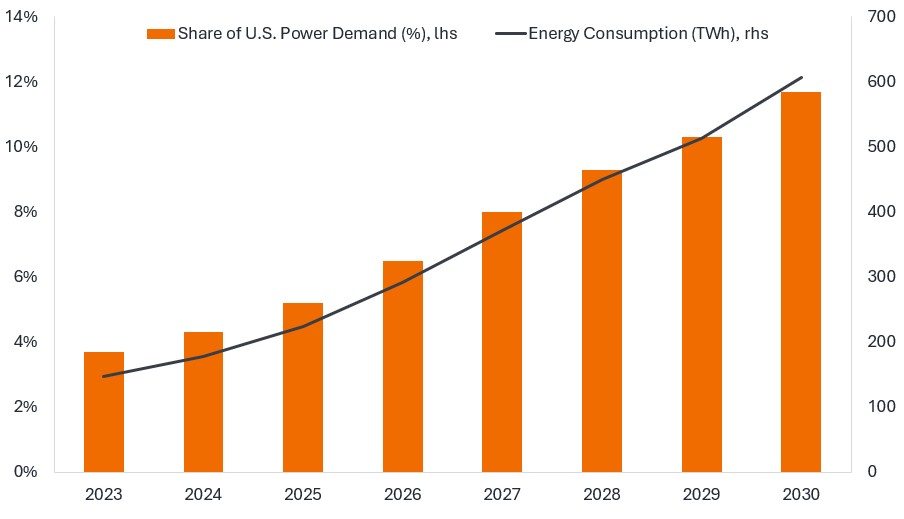

Figura 1: Si prevede che la domanda di energia per i data center aumenterà significativamente negli Stati Uniti

Quota dei data center statunitensi sulla domanda di energia degli Stati Uniti (%) e consumo energetico dei data center statunitensi (TWh)

Fonte: McKinsey & Company, Global Energy Perspective 2023, ottobre 2023. Quota del consumo energetico dei data center degli Stati Uniti (TWh = Terawattora) e quota dei data center nella domanda di energia degli Stati Uniti (%). I dati successivi al 2024 sono stime. Non vi è alcuna garanzia che i trend osservati in passato continuino o che le previsioni si realizzino.

Gli hyperscaler hanno pubblicamente riconosciuto che la disponibilità di energia elettrica è uno dei maggiori vincoli nella costruzione di nuovi data center AI . All'inizio di quest'anno, Amazon e Talen Energy hanno annunciato il più grande accordo di acquisto di energia nucleare (PPA) fino ad oggi: un accordo da 18 miliardi di dollari e della durata di 17 anni per una capacità fino a 1,92 GW.1 I vincoli energetici sono diventati così gravi che alcuni hyperscaler stanno ora stipulando contratti con aziende che implementano microreti modulari utilizzando piccole turbine a gas per alimentare rapidamente nuovi impianti.

L'ecosistema dei data center AI: emergono nuove opportunità

Nel corso del 2025, la domanda di data center AI ha continuato a crescere, evidenziando gravi limitazioni energetiche e le sfide legate alla creazione di nuova capacità di generazione. Le aziende che avevano già ottenuto l'accesso alla rete si sono trovate in una posizione di vantaggio unico.

L'attenzione si è presto spostata sui miner di Bitcoin, aziende che avevano bloccato una notevole quantità di energia per il mining ad alta intensità energetica, ma che storicamente hanno dovuto affrontare la crescente difficoltà della rete, gli elevati costi energetici e la volatilità dei prezzi delle criptovalute. Tra queste, TeraWulf è emersa come la prima a orientarsi verso l'High-Performance Computing (HPC) e a sfruttare il mercato high yield .

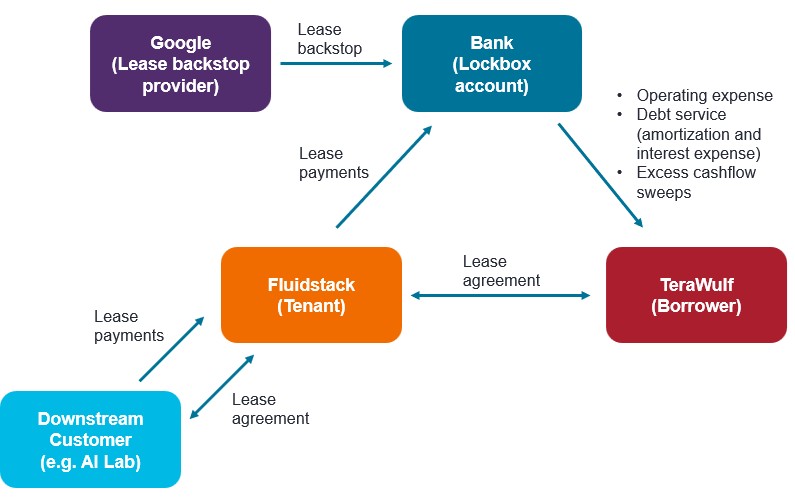

Questa mossa strategica ha riclassificato TeraWulf da un'attività ciclica con multipli bassi a un'attività con margini più elevati e utili contrattuali a lungo termine. Il suo accordo obbligazionario high yield , finalizzato a finanziare la realizzazione di un data center AI , carry rischi di costruzione e coinvolge controparti poco note, richiedendo una struttura innovativa supportata da Google per garantire il finanziamento. Come mostrato nella Figura 2, Google fornisce un servizio di garanzia per i contratti di locazione e i flussi di cassa derivanti dai contratti di locazione provenienti dall'inquilino vengono depositati direttamente in un conto controllato dall'agente (la cassetta di sicurezza). Questi fondi vengono automaticamente utilizzati prima per l'ammortamento obbligatorio del debito e per il pagamento degli interessi per i creditori, garantendo che il servizio del debito sia prioritario e completamente coperto prima che il denaro rimanente possa essere utilizzato per spese operative o altri scopi. Inizialmente, la logica alla base del coinvolgimento di Google non era chiara, ma crediamo che l'opportunità di implementare i chip Tensor Processing Unit (TPU) di Google nella struttura sia stata un fattore determinante.

Stanno emergendo sulla scena anche operatori specializzati di data center noti come "neo-cloud": un "neo-cloud" è una nuova generazione di provider cloud pensati appositamente per AI e l'HPC. A differenza degli hyperscaler tradizionali, i neo-cloud si concentrano esclusivamente su infrastrutture all'avanguardia, reti ultraveloci e ambienti ottimizzati per la formazione e l'esecuzione di modelli AI di grandi dimensioni. Fluidstack e CoreWeave sono due fornitori leader. Ad esempio, Fluidstack affitta un involucro alimentato, ovvero un edificio con infrastruttura elettrica, da TeraWulf, installa cluster TPU progettati da Google e apparecchiature di supporto e vende capacità di elaborazione a clienti a valle, come hyperscaler o laboratori AI , che non desiderano occuparsi personalmente delle operazioni del data center.

Figura 2: Struttura semplificata delle relazioni

Flussi di cassa (dai pagamenti di leasing) nell'ambito della struttura lockbox per contribuire a garantire la priorità dell'ammortamento obbligatorio

Fonte: Janus Henderson Investors, dicembre 2025. Solo a scopo illustrativo. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o al mantenimento di alcun titolo, strategia di investimento o settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, i suoi consulenti affiliati o i suoi dipendenti potrebbero detenere una posizione nei titoli menzionati.

Sebbene Fluidstack non abbia debiti pubblici in circolazione, CoreWeave ha già emesso quest'anno due obbligazioni high yield e un'obbligazione convertibile . Gli hyperscaler in genere emettono titoli nel mercato investment grade e la maggior parte dei laboratori AI continua a essere finanziata privatamente, ma in particolare, xAI (sviluppatore del Grok LLM) è entrato nel mercato high yield con un accordo all'inizio di quest'estate.

Altri fornitori dell'ecosistema AI

Man mano che gli investitori hanno acquisito chiarezza su cosa comporti un data center AI , sono emerse nuove opportunità tra i fornitori di altre parti dell'ecosistema, in particolare nei settori della memoria e del networking.

La memoria rimane altamente ciclica e riteniamo di trovarci nelle prime fasi di un superciclo, sostenuto dalle crescenti aspettative sui prezzi e dalla scarsa offerta. Sta emergendo anche la memoria NAND: con l'evoluzione AI da basata su testo a multimodale (generazione di immagini e video), la domanda di memoria flash dovrebbe aumentare, poiché è l'unico tipo di NAND sufficientemente veloce da supportare questi carichi di lavoro. Kioxia, leader giapponese nel settore delle memorie NAND, ha sfruttato il mercato statunitense high yield con la sua prima operazione di obbligazione all'inizio del 2025, affermandosi come un ulteriore modo per acquisire esposizione all'hardware AI nell'universo degli investimenti high yield . I provider di servizi di rete traggono vantaggio anche dalla necessità di interconnettere le GPU all'interno dei rack, collegare i rack tra edifici diversi e connettere i data center tra loro e alla rete Internet più ampia. nomi high yield come Ciena e Coherent forniscono apparecchiature di rete essenziali, mentre la rete in fibra di Level 3 Communications consente ai data center AI di comunicare tra regioni e con gli utenti finali.

Il panorama competitivo: formare alleanze

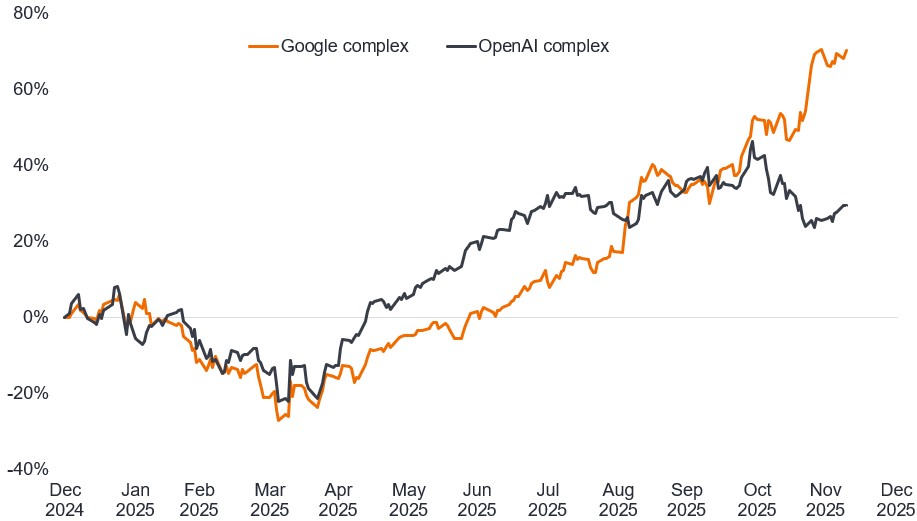

Di recente, la Tensor Processing Unit (TPU) di Google ha attirato l'attenzione come concorrente della Graphics Processing Unit (GPU) di Nvidia per i data center AI . Le GPU sono versatili e supportano un'ampia gamma di carichi di lavoro, mentre le TPU sono progettate per determinate attività AI : più veloci in quelle aree, sebbene meno flessibili e ampiamente specializzate per l'ecosistema di Google e i relativi carichi di lavoro. Oltre ai chip, Google compete con Microsoft nel software aziendale tramite Google Workspace (Documenti, Fogli, Gmail, Meet) rispetto a Microsoft 365 (Word, Excel, Outlook, Teams), mentre il suo modello di linguaggio di grandi dimensioni (LLM) Gemini sfida ChatGPT di OpenAI. In breve, Google sta combattendo su tre fronti AI : l'hardware contro Nvidia, il software aziendale basato AIcontro Microsoft e gli LLM contro OpenAI. Sono emerse due importanti alleanze: il "complesso Google", che comprende Broadcom (che progetta congiuntamente le TPU), Fluidstack e TeraWulf/Cipher Mining; e il "complesso OpenAI", che comprende Nvidia, CoreWeave, Applied Digital e hyperscaler non Google come Microsoft e Oracle. L'andamento dei prezzi si muove rapidamente, poiché il mercato rivaluta costantemente quali attori stanno ottenendo un vantaggio competitivo nella corsa AI .

Figura 3: L'andamento dei prezzi nei mercati azionari riflette il cambiamento del sentiment verso le alleanze

Rapporto prezzo/prestazioni del complesso Google e del complesso OpenAI

Fonte: Bloomberg, calcoli di Janus Henderson. Il complesso Google è un paniere ponderato in base alla capitalizzazione di mercato che comprende Google, Broadcom, Lumentum, Cipher Mining e TeraWulf; il complesso OpenAI comprende NVIDIA, Microsoft, Oracle, Softbank, Coreweave, Applied Digital. Andamento dei prezzi in dollari USA dal 31 dicembre 2024 al 9 dicembre 2025. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o al mantenimento di alcun titolo, strategia di investimento o settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, i suoi consulenti affiliati o i suoi dipendenti potrebbero detenere una posizione nei titoli menzionati. Le performance passate non predicono i rendimenti futuri.

Guardando al futuro

Le opportunità di investimento nel settore AI ad high yield sono in costante aumento e prevediamo che questa tendenza continuerà. Ciò amplia i modi in cui Gestore di portafoglio può generare alpha attraverso l'allocazione settoriale e la selezione dei titoli nei settori esposti AI . Nel corso del tempo, molte di queste aziende potrebbero diventare meno dipendenti dal mercato high yield poiché avranno accesso ad altre fonti di finanziamento, tra cui il credito cartolarizzato e il debito privato. Alcune obbligazioni high yield esistenti potrebbero essere richiamate anticipatamente e rifinanziate in strutture a titolo garantito da attività (ABS). Nel frattempo, gli ingenti programmi di spesa in conto capitale degli iperscaler con grado di investimento andranno a vantaggio dell'intero ecosistema, poiché la spesa fluisce lungo la catena di fornitura dei data center di AI , dove molti partecipanti rimangono emittenti high yield .

1Fonte: presentazione di Talen Energy, "Esecuzione della nostra strategia: convalida della tesi sull'intersezione tra potenza e dati", 11 giugno 2025.

2Fonte: Bloomberg, aggiornato all'11 dicembre 2025.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

Alfa: l'alfa è la differenza tra il rendimento di un portafoglio e il suo indice di riferimento dopo aver tenuto conto del livello di rischio assunto. Questa misura viene utilizzata per determinare se un portafoglio gestito attivamente ha aggiunto value rispetto a un indice di riferimento, tenendo conto del rischio assunto. Un alfa positivo indica che il gestore ha aggiunto valore.

titolo garantito da attività (ABS): titolo finanziario "sostenuto" (o garantito) da attività esistenti (come prestiti, debiti di carte di credito o leasing), solitamente quelle che generano una qualche forma di reddito o flusso di cassa nel tempo.

Minatore di Bitcoin: un minatore di Bitcoin è un individuo o un'entità che utilizza potenti computer per convalidare le transazioni e aggiungerle come nuovi blocchi alla blockchain di Bitcoin, proteggendo la rete e guadagnando ricompense (nuovi Bitcoin + commissioni di transazione) per aver risolto complessi enigmi matematici.

spese in conto capitale (capex): denaro investito per acquisire o aggiornare beni fissi quali edifici, macchinari, attrezzature o veicoli al fine di mantenere o migliorare le operazioni e favorire la crescita futura.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

ChatGPT: uno strumento AI generativa addestrato a seguire un'istruzione in un prompt e a fornire una risposta dettagliata.

Dispersione: misura in cui una distribuzione di punti dati viene allungata o compressa. Se i punti dati si raggruppano attorno a un certo valore, la dispersione è bassa, mentre se sono più spread , la dispersione è alta. Una maggiore dispersione offre ai gestori patrimoniali l'opportunità di ottenere risultati migliori selezionando i vincitori ed evitando i perdenti.

Obbligazione convertibile: obbligazione che conferisce ai titolari il diritto (ma non l'obbligo) di convertirsi in un numero specificato di azioni ordinarie della società emittente.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

ratingcreditizio: valutazione indipendente dell'affidabilità creditizia di un mutuatario da parte di un'agenzia riconosciuta come S&P Global rating, Moody's o Fitch. Vengono utilizzati punteggi standardizzati come "AAA" (un rating creditizio elevato) o "B" (un rating creditizio basso), sebbene altre agenzie possano presentare il loro rating in formati diversi.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Unità di elaborazione grafica (GPU): circuito elettronico specializzato progettato per elaborare immagini per attività che richiedono molta grafica, come giochi o video, ma sempre più utilizzato anche per calcoli potenti per AI.

High Performance Computing (HPC): elaborazione che utilizza supercomputer o cluster di computer per eseguire operazioni su larga scala per AI o simulazioni complesse a velocità eccezionali.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Hyperscaler: aziende che forniscono l'infrastruttura per servizi cloud, di rete e internet su scala.

Produttore di energia indipendente (IPP): azienda o entità che possiede o gestisce impianti per la generazione di energia elettrica, ma opera al di fuori del tradizionale modello di servizio pubblico.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Cassetta di sicurezza (struttura di controllo del contante): servizio fornito dalla banca in cui i pagamenti vengono indirizzati a un conto designato e la banca raccoglie, elabora e deposita i fondi.

Microrete (microrete modulare): una rete elettrica autonoma localizzata che genera, distribuisce e gestisce l'energia per un'area specifica, come un campus, fungendo da versione in miniatura della rete elettrica.

Memoria flash NAND: una tecnologia di archiviazione non volatile che conserva i dati senza alimentazione, utilizzando transistor a gate flottante per intrappolare le cariche elettriche nelle celle.

Contratto di acquisto di energia (PPA): contratto a lungo termine tra un produttore di energia e un acquirente per l'acquisto di una quantità specifica di elettricità a una tariffa negoziata per un periodo di tempo stabilito.

Superciclo: un periodo prolungato di espansione e crescita superiore alla media in un particolare mercato, classe di attività o settore.

Unità di elaborazione tensoriale (TPU): circuito integrato specifico per l'applicazione (ASIC) progettato da Google, ottimizzato per l'addestramento e l'inferenza di modelli AI .

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Volatilità: parametro di rischio che si basa sulla dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.