Un sostegno monetario per le obbligazioni?

La crescita dell'aggregato monetario globale ristretto in termini reali, misurata su un arco temporale pari a sei mesi, è scesa a quota zero a marzo*, ossia il valore più basso dalla crisi finanziaria globale. L'attuale livello è storicamente compatibile con l'avvento di una recessione – si veda il grafico 1. (il valore attuale è pari al punto minimo toccato prima della recessione del 2001.)

Nel contempo, a marzo è continuata la ripresa della crescita osservata nell'attività industriale, un trend che rivela un recupero della produzione rispetto alla stagnazione del 2° semestre 2021, causata dalle criticità sul lato della domanda. Il divario negativo tra massa monetaria reale / crescita della produzione si è pertanto ampliato ulteriormente.

Nel mese di marzo, il calo registrato nella crescita della massa monetaria reale è stato alimentato da un ulteriore picco della dinamica dei prezzi al consumo su base semestrale. La crescita della massa monetaria nominale non ha registrato cambiamenti rilevanti – come evidenziato dal grafico 2.

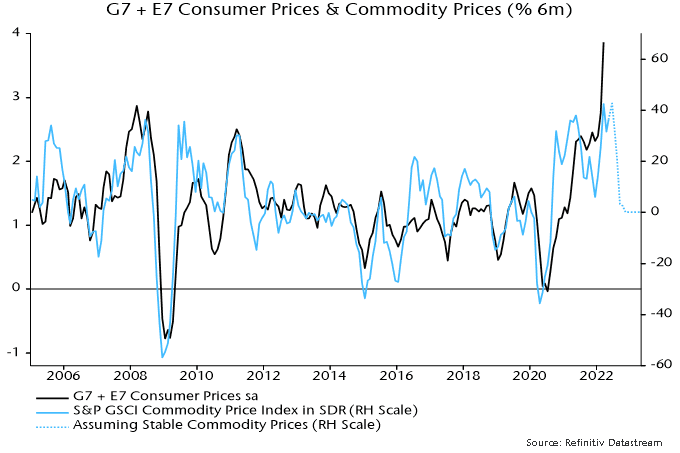

La relazione storica esistente con i prezzi delle materie prime lascia intendere uno sforamento della dinamica dei prezzi al consumo (CPI), seguito da un rientro nei ranghi, verosimilmente repentino – grafico 3.

Al contempo, la dinamica della produzione industriale su base semestrale potrebbe ripiombare in una fase di contrazione, a causa delle perturbazioni in Cina indotte dal Covid e dei trend di rallentamento presenti altrove, che trovano conferma nei dati non brillanti del PMI manifatturiero globale di aprile – grafico 4.

La crescita della massa monetaria nominale probabilmente subirà un rallentamento, a seguito dell'aumento dei tassi di interesse e della fine del QE (se non addirittura una riduzione dei bilanci delle banche centrali). Tuttavia, un calo del CPI e della dinamica di produzione industriale potrebbe prendere il sopravvento, con conseguente restringimento del divario negativo tra massa monetaria reale / crescita della produzione. Il gap potrebbe infatti assumere il segno più verso metà 2022 – in anticipo rispetto alle precedenti stime.

Questo divario rappresenta una misura approssimata della massa monetaria globale in eccesso, che – secondo la visione monetarista – costituisce un fattore trainante della domanda per gli asset finanziari e reali**.

Storicamente (ovvero, dal 1970 al 2021), le azioni globali in media hanno sottoperformato rispetto alla liquidità espressa in dollari USA in una misura pari al 6,7% annuo quando il divario era negativo, mentre hanno sovraperformato del 12,2% annuo quando il gap risultava positivo. Questi dati si riferiscono alle performance del mese precedente, in base al valore più recente del divario.

In media, le azioni hanno sottoperformato rispetto alla liquidità quando il divario era negativo, indipendentemente dal fatto che il gap fosse in fase di allargamento o di assottigliamento. Ciò detto, la perdita media risultava più ampia nelle fasi di assottigliamento del divario. In sintesi, le indicazioni di breve periodo rimangono sfavorevoli per le azioni.

Lo scenario delle obbligazioni è tuttavia molto differente. Storicamente, le performance dei Treasury sono state sensibili non tanto al livello del divario ma piuttosto alla sua velocità evolutiva. Detto altrimenti, un'evoluzione positiva del divario si è accompagnata, in media, con un calo dei rendimenti dei Treasury (una variazione in senso negativo si è invece associata con un incremento degli stessi) – grafico 5.

L'impennata osservata quest'anno nei rendimenti trova una “spiegazione” nel passaggio del divario in un territorio decisamente negativo.

Storicamente, la riduzione media dei rendimenti associata a una variazione in senso positivo del gap è risultata simile, in condizioni di valori positivi e negativi del divario stesso.

La variazione prospettica della direzione del divario suggerisce pertanto l'approssimarsi della fine del mercato ribassista delle obbligazioni.

Un cambio di direzione dei rendimenti avrebbe implicazioni per i settori / stili azionari. Le azioni di qualità storicamente hanno sovraperformato quando la massa monetaria in eccesso era negativa: quest'anno però hanno patito la loro correlazione con i rendimenti – e l'entità dell'aumento dei rendimenti potrebbe aver intaccato la loro abituale natura difensiva. (Il sovrappeso espresso dal consensus potrebbe aver contribuito alla sottoperformance, ovvero le azioni di qualità hanno vestito i panni dei titoli momentum). Un calo dei rendimenti potrebbe dare il via a un recupero della performance.

L'indice MSCI World sector-neutral quality ha già riassorbito oltre la metà della sua precedente sottoperformance registrata da inizio 2022, malgrado un accentuarsi della debolezza dei mercati obbligazionari. Questo recupero è un altro segnale che indica un possibile picco imminente dei rendimenti – grafico 6.

*totale G7 più E7. La previsione di marzo si basa sui dati monetari di tutti i Paesi, eccetto Canada, Brasile e Corea (dati estrapolati).**Un'ulteriore misura approssimata oggetto di monitoraggio è la deviazione della crescita dell'aggregato monetario ristretto in termini reali, su un periodo di 12 mesi, dalla media mobile di lungo periodo. Storicamente, in media le azioni globali hanno sovraperformato rispetto alla liquidità solo quando entrambe le misure presentavano valori positivi. Questa seconda misura dovrebbe rimanere negativa almeno fino alla fine del 2022.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.