Da quando le energie rinnovabili sono diventate una scelta contrarian?

Richard Brown, Client Portoflio Manager European Equities, spiega cosa potrebbero implicare valutazioni interessanti nel settore delle energie rinnovabili per gli investitori europei.

6 minuti di lettura

In sintesi

- Il mercato delle energie rinnovabili ha affrontato un periodo difficile, caratterizzato da pressioni inflazionistiche e dall'aumento dei costi di finanziamento dei progetti.

- Sebbene il panorama politico negli Stati Uniti comporti rischi intrinseci, gli obiettivi climatici globali suggeriscono che il fabbisogno di energie rinnovabili rimane intatto.

- Con la possibilità di un calo dei tassi d'interesse, c'è una potenziale opportunità di investire in un settore che potrebbe offrire una crescita a lungo termine a valutazioni interessanti.

Per gran parte dell'ultimo ciclo di mercato, il settore delle energie rinnovabili ha offerto rendimenti interessanti agli azionisti. Il cambiamento climatico è entrato nell'agenda politica, stimolando livelli più elevati di domanda e, allo stesso tempo, l'innovazione tecnologica e la deflazione dei costi hanno reso l'energia solare ed eolica molto più competitiva rispetto ai combustibili fossili tradizionali. Tuttavia, l'aggressivo ciclo inflazionistico del 2022 e 2023 ha visto aumentare i costi di finanziamento dei progetti e i costi delle materie prime. L'incertezza che ha aggiunto alla redditività dei progetti futuri ha visto molti titoli del settore deprezzarsi a valutazioni che appaiono interessanti, soprattutto perché le pressioni inflazionistiche si sono attenuate negli ultimi mesi.

L'ultimo ciclo

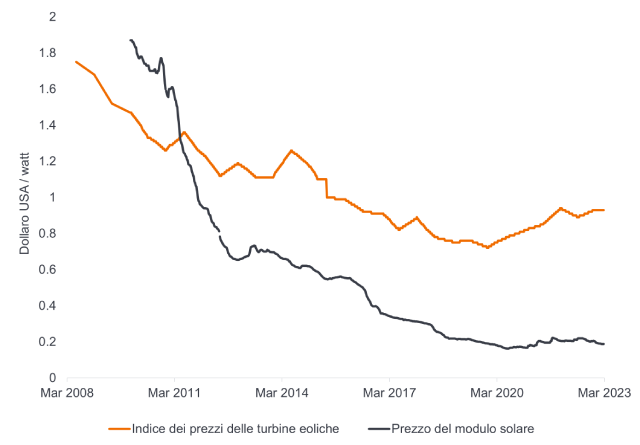

L'industria dell'energia rinnovabile ha sperimentato una significativa deflazione dei costi negli anni 2010, spostando drasticamente la sua competitività da qualcosa considerato un lusso costoso a qualcosa che potrebbe realmente competere con i combustibili fossili tradizionali. Questa deflazione è stata determinata dai progressi tecnologici (ad esempio, l'efficienza dei moduli solari), dalle turbine più grandi con pale più grandi, dall'aumento delle economie di scala nella produzione e dall'integrazione verticale nella catena di fornitura, tra gli altri fattori.

Figura 1: Deflazione dei costi del solare e dell'eolico

Fonte: Bloomberg: Bloomberg, dati al 22 marzo 2023. Solo a scopo illustrativo.

Nel 2010, il costo dell'eolico onshore era superiore del 95% rispetto al costo più basso dei combustibili fossili. Entro il 2022, i nuovi progetti eolici onshore erano inferiori del 52% rispetto all'opzione più economica alimentata a combustibili fossili, segnando un cambiamento radicale nel panorama competitivo.1

Rendimenti per gli azionisti

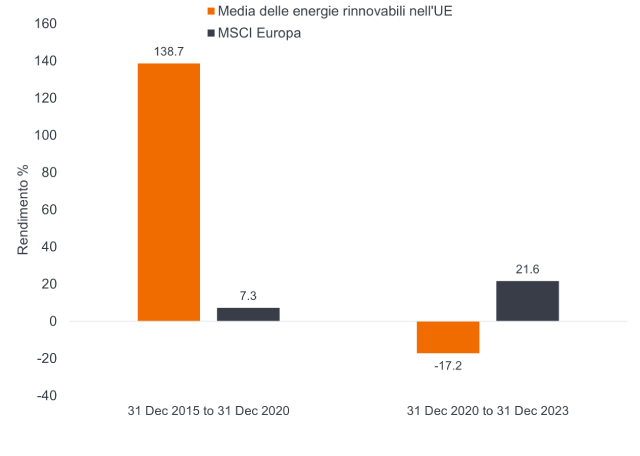

Sono seguiti forti rendimenti per gli azionisti, con la media delle società europee di energia rinnovabile che ha prodotto un rendimento del 138% nei 5 anni fino alla fine del 2020. Tuttavia, da quando i tassi hanno iniziato a salire, le loro fortune si sono invertite, con un rendimento medio del -17,2%, ben al di sotto del 21% ottenuto dal mercato europeo nel suo complesso.

Figura 2: Le fortune si sono invertite per le energie rinnovabili europee

Fonte: Janus Henderson, MSCI ESG, Bloomberg, sulla base del bucket JH European curated, valori anomali rtrasferito. Le performance passate non predicono i rendimenti futuri.

I progetti di energia rinnovabile sono particolarmente sensibili ai tassi, in quanto la maggior parte dei parchi eolici e solari dipendono dal finanziamento del progetto; richiedono agli sviluppatori di energia eolica e solare di prendere in prestito molto capitale in anticipo per realizzare l'infrastruttura, prima di ricevere le entrate nel corso della vita del parco.

Questo può essere illustrato utilizzando la matrice della Figura 3, che mostra il costo livellato dell'elettricità (LCOE) di un progetto eolico e solare teorico. Il LCOE è una misura del costo medio attuale netto della generazione di elettricità per un generatore nel corso della sua vita (compresi i costi di costruzione, funzionamento e finanziamento). È la misura standard del settore per confrontare il costo di vari beni/metodi di produzione energetica ed è utile per confrontare il costo dell'energia rinnovabile con quello dei combustibili fossili o con il tasso di mercato.

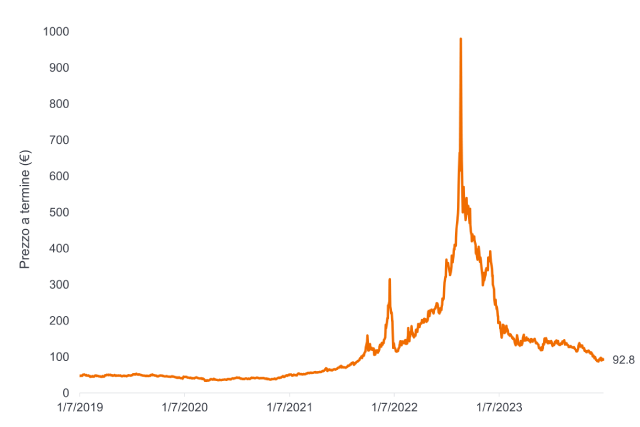

La matrice mostra il costo di produzione di ogni megawatt di energia in euro e come questo costo cambia a seconda del livello dei tassi di interesse. Al tasso base della Banca Centrale Europea di oggi, pari al 4,5%, il costo per ogni megawattora del progetto eolico è di circa 98-99 euro, rispetto al prezzo a termine del carico di base tedesco (il prezzo a cui l'azienda può vendere l'energia), che è di 93 euro. Ciò significa che il progetto perderebbe 5 euro per ogni megawattora venduto. Tuttavia, se i tassi di base scendono di nuovo al di sotto del 4%, come si prevede che accadrà entro la fine del 2024, il progetto diventa nuovamente redditizio. Ma data l'incertezza sulla direzione delle tariffe, è comprensibile che gli sviluppatori si stiano tirando indietro da alcuni progetti, rallentando potenzialmente la transizione verso le energie rinnovabili.

Figura 3: Matrice dei costi dell'energia eolica e solare a diversi tassi di interesse

| Tasso d'interesse base | |||||

| 2% | 3% | 4% | 5% | 6% | |

| Eolico offshore LCOE (€/MWh) | 85 | 90 | 96 | 101 | 107 |

| LCOE solare (€/MWh) | 34 | 37 | 40 | 43 | 46 |

Fonte: Ricerca Goldman Sachs, Gruppo Janus Henderson. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Figura 4: Prezzo a termine del carico di base tedesco

Fonte: Bloomberg: Bloomberg, al 31 dicembre 2023. Il prezzo a termine del carico di base si riferisce al prezzo al quale un'azienda può vendere energia. Le performance passate non predicono i rendimenti futuri.

Ciò che risulta chiaro dalla matrice è anche il vantaggio di costo di un tipico parco solare rispetto a quello dell'eolico offshore. Tuttavia, i picchi di generazione solare si verificano a metà giornata e dipendono in larga misura dalle condizioni meteorologiche, causando una domanda troppo elevata di accumulo di batterie perché il solare possa essere l'unico o il principale fornitore della rete. Al contrario, la generazione eolica è generalmente più costante nel corso della giornata e dell'anno, e ci aspettiamo quindi che rimanga fondamentale per bilanciare la rete, nonostante i costi più elevati.

Materie prime

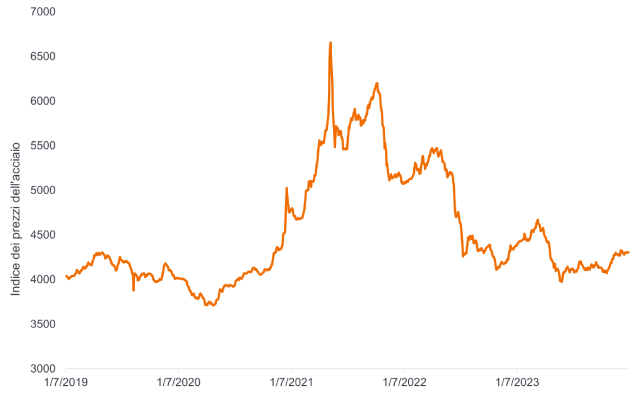

Un quadro simile si è verificato per altri costi, come le materie prime - l'acciaio per le turbine, ad esempio, che rappresenta gran parte della massa totale di una turbina. Dopo un periodo di forte inflazione nel 2021 e 2022, stiamo assistendo a una normalizzazione dei costi che allenta la pressione sui margini dei nuovi progetti.

Figura 5: I prezzi dell'acciaio si stanno stabilizzando

Fonte: Bloomberg: Bloomberg, al 31 dicembre 2023. Le performance passate non predicono i rendimenti futuri.

Rischi per il rimbalzo deflazionistico?

Purtroppo, il settore non è mai troppo lontano dalla politica, che è difficile da calibrare per noi stock picker. Una vittoria elettorale dell'ex presidente Donald Trump potrebbe significare un'abrogazione dell'Inflation Reduction Act (o almeno della spesa verde che fa parte del programma), causando un colpo significativo agli utili. Un'abrogazione di tale portata richiederebbe probabilmente il sostegno del Congresso degli Stati Uniti, il che rende improbabile la sua realizzazione, ma rimane comunque un rischio. Più in generale, i governi sono stati anche riluttanti a modificare i parametri delle aste (il prezzo che pagheranno per l'energia) per rispondere alle nuove condizioni di mercato, nel tentativo di dare priorità al contenimento dei costi per gli elettori/consumatori.

Tuttavia, rimane un ampio consenso da parte degli stakeholder sulla necessità di far funzionare l'eolico e il solare, e ciò deve comportare un settore privato funzionante e redditizio. Riteniamo che gli investitori debbano prendere nota dell'obiettivo del vertice sul clima COP 28 (dicembre 2023, Dubai) di triplicare la capacità rinnovabile entro il 2030, una cifra che è stata ampiamente ignorata e che indica un sostegno governativo a lungo termine per i nuovi progetti di energia rinnovabile. Un altro dato interessante proviene dal Regno Unito, dove il governo ha recentemente aumentato di oltre il 65% l'Administrative Strike Price (prezzo massimo) per le prossime aste. La volontà di altri governi di seguirla sarà fondamentale per il settore.

In conclusione, il mercato delle energie rinnovabili ha affrontato un periodo difficile, caratterizzato da pressioni inflazionistiche e dall'aumento dei costi di finanziamento dei progetti. Sebbene il panorama politico degli Stati Uniti comporti dei rischi intrinseci, gli investitori farebbero bene a monitorare attentamente il settore nel 2024. Con la possibilità di un calo dei tassi d'interesse, si presenta l'opportunità di investire in un settore che potrebbe offrire una crescita a lungo termine con valutazioni attuali ben lontane dai picchi eccessivi del 2020.

1 L'Agenzia Internazionale per le Energie Rinnovabili, IRENA, un'organizzazione intergovernativa.

De-rate - L'adeguamento al ribasso della valutazione finanziaria di un'azienda in risposta all'incertezza del business o del mercato. cioè un multiplo prezzo-utili in calo.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- Il mercato delle energie rinnovabili ha affrontato un periodo difficile, caratterizzato da pressioni inflazionistiche e dall'aumento dei costi di finanziamento dei progetti.

- Sebbene il panorama politico negli Stati Uniti comporti rischi intrinseci, gli obiettivi climatici globali suggeriscono che il fabbisogno di energie rinnovabili rimane intatto.

- Con la possibilità di un calo dei tassi d'interesse, c'è una potenziale opportunità di investire in un settore che potrebbe offrire una crescita a lungo termine a valutazioni interessanti.

Approfondimenti correlati