In sintesi

- Circolano diverse narrative che hanno spinto i rendimenti obbligazionari verso l'alto, dalle mosse della Banca del Giappone a una nuova attenzione per i livelli di debito pubblico, ma la recente forza dei dati sull'attività degli Stati Uniti contrasta con l'indebolimento del mercato dell'occupazione e la debolezza in Europa e Cina.

- Riteniamo che siamo vicini a un punto di svolta, poiché il dibattito si sposta dall'inflazione alle prospettive di occupazione e crescita.

- I tassi sono restrittivi - a nostro avviso i rendimenti reali decennali statunitensi vicini al 2% non possono essere sostenuti. Continuiamo a privilegiare la durata lunga e a essere difensivi dal punto di vista del credito.

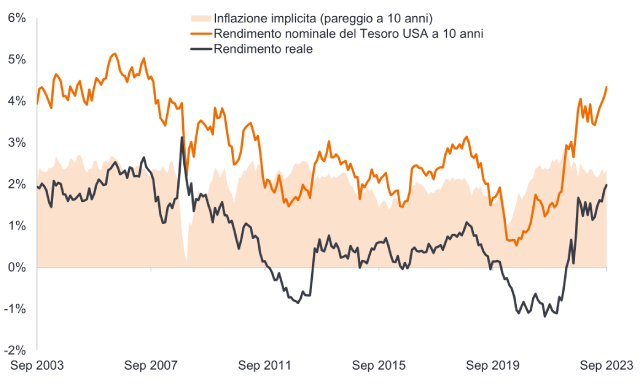

In un certo senso è stata una tempesta perfetta, in cui vari fattori si sono coalizzati finendo per spingere i rendimenti obbligazionari verso l'alto. Tuttavia, tale avvicinamento ai livelli dell'ottobre 2022 (in alcuni casi, anche superati) è stato trainato da un riprezzamento dei rendimenti reali, piuttosto che da uno spostamento verso l'alto delle aspettative di inflazione.

Figura 1. Aumento dei rendimenti trainato dal rendimento reale e non dalle aspettative di inflazione

Fonte: Bloomberg, rendimento nominale dei Treasury USA a 10 anni, rendimento dei titoli del Tesoro USA protetti dall'inflazione (TIPS) a 10 anni (rendimento reale). Il tasso di pareggio o di breakeven a 10 anni è una misura dell'inflazione attesa, che riflette l'aspettativa degli operatori di mercato riguardo al livello di inflazione nei prossimi 10 anni, in media. Si ricava sottraendo il rendimento dei TIPS dai rendimenti delle obbligazioni nominali con la stessa scadenza. Dal 30 settembre 2003 al 15 settembre 2023. I rendimenti possono variare nel tempo e non sono garantiti.

Il recente aumento dei rendimenti può essere attribuito a una serie di fattori. Tutto è iniziato con l'adozione di una politica di controllo della curva dei rendimenti da parte della Banca del Giappone, quando ha ampliato l'intervallo a +/-1%. A questo ha fatto seguito il declassamento del rating sovrano degli Stati Uniti da parte di Fitch, che ha intensificato l'attenzione sui deficit di bilancio e l'offerta di obbligazioni, anche se erano tutti aspetti già noti. Nel frattempo, i dati economici a breve termine negli Stati Uniti, come le vendite al dettaglio, hanno superato le aspettative, alimentando la speranza che la crescita si rivelerà sostenuta nonostante gli alti livelli dei tassi.

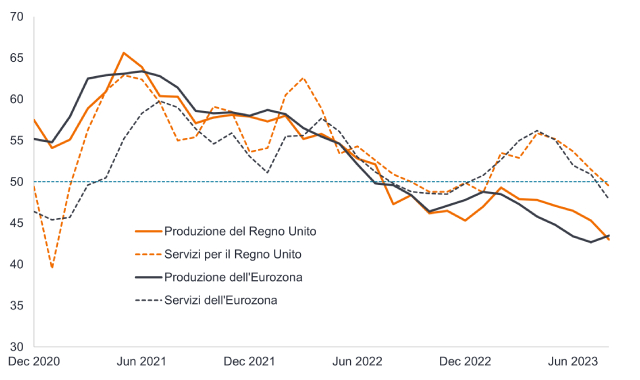

Per il momento, gli Stati Uniti sembrano più resilienti, ma altrove lo scenario delle principali economie è debole, con parti dell'Europa (compresa la Germania) già in recessione e la Cina in disinflazione. Ciò trova riscontro nella debolezza degli indici dei responsabili degli acquisti (PMI) in Europa e nel Regno Unito, che mostrano maggiore fragilità ora che gli effetti ritardati della politica monetaria iniziano a farsi sentire.

Figura 2. I servizi europei stanno seguendo i PMI manifatturieri in territorio di contrazione

Fonte: Bloomberg, S&P Global/CIPS UK Manufacturing and Services PMI; S&P Global Eurozone Manufacturing and Services PMI. Una cifra superiore a 50 indica espansione e una cifra inferiore a 50 indica contrazione, da dicembre 2020 ad agosto 2023.

In Europa, l'aumento dei tassi sta producendo l'effetto desiderato di rallentare l'economia. Infatti, in occasione della riunione di politica della Banca Centrale Europea (BCE) a settembre 2023, la presidente Lagarde ha dichiarato che l'effetto di trasmissione della politica monetaria oggi è "forte e più forte di quanto abbiamo visto nei cicli precedenti" e sta avendo un "impatto frenante".

Siamo aperti all'idea che la recessione negli Stati Uniti sia evitabile, ma questa ipotesi dovrà essere corroborata dai dati. Pochi dati forti non fanno una tendenza. Nel frattempo, gli indicatori anticipatori che seguiamo, che hanno definito i cicli economici fin dagli anni '60, rimangono a livelli bassi/negativi.

Esaminando le condizioni per i criteri di atterraggio morbido a partire dal 1960, è necessario che siano stati soddisfatti i seguenti requisiti: allentamento degli standard di prestito bancari, bassa inflazione e rialzi modesti da parte della Federal Reserve (Fed) statunitense. Oggi abbiamo standard di prestito bancari rigidi, un'inflazione ancora elevata e un rapido ciclo di rialzi dei tassi. In un contesto storico, gli atterraggi morbidi non sono facili da orchestrare, mentre per loro stessa natura, le recessioni "tendono a essere non lineari e quindi molto difficili da modellare" - queste le parole del presidente della Fed Powell.1

Scossone occupazionale

I commentatori indicano la solidità del mercato del lavoro come prova del fatto che un atterraggio morbido è possibile. La politica monetaria, tuttavia, funziona con ritardi lunghi e variabili e il mercato del lavoro in genere è l'ultima scarpa a cadere.

I mercati dell'occupazione appaiono più forti a causa dell'accaparramento di manodopera (trattenere i dipendenti per essere pronti a una ripresa ed evitare i costi di riassunzione), della cosiddetta "illusione finanziaria" (l'enfasi sui ricavi nominali ha indotto le aziende a ritardare le riduzioni di personale) e della crescita dei posti di lavoro nei servizi con produttività inferiore. Negli Stati Uniti, varie norme (Inflation Reduction Act, CHIPS & Science Act e Student Loan Waiver) hanno sostenuto l'occupazione in settori come l'auto e l'edilizia non residenziale, ma questo effetto sta svanendo.

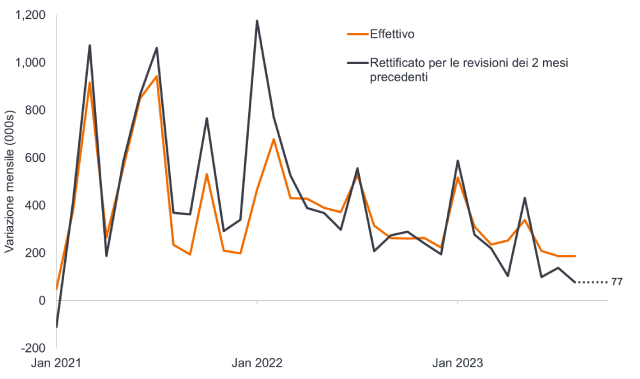

Guardando al futuro, gli indicatori guida dell'occupazione mostrano ancora una tendenza al ribasso e al di là dell'apparenza, il quadro è meno solido di quanto sembri a prima vista. Prendiamo i dati sul numero di occupati nei settori non agricoli. Di recente ci sono state pesanti revisioni al ribasso. Anzi, se dovessimo rettificare i dati di ogni mese per riflettere le revisioni effettuate ai due mesi precedenti, inizieremmo a vedere una chiara tendenza: la creazione di posti di lavoro è stata sottovalutata quando l'economia è riemersa dalle restrizioni per il COVID nel 2021, ma è stata sovrastimata negli ultimi mesi. Riteniamo che questo sia sintomatico dell'effetto ritardato della politica.

Figura 3. I dati sul numero di occupati negli Stati Uniti mostrano una tendenza al deterioramento

Fonte: LSEG Datastream, buste paga non agricole negli Stati Uniti, prima stima effettiva e dato corretto per le revisioni ai 2 mesi precedenti, da gennaio 2021 ad agosto 2023.

Analogamente, la disoccupazione negli Stati Uniti è balzata dal 3,5% al 3,8%. I commenti suggeriscono che l'ascesa della disoccupazione è dovuta all'aumento del tasso di partecipazione (ossia il numero di persone che lavorano o cercano lavoro), quindi in linea di massima è salutare. Tuttavia, scavando più a fondo nei dati sul flusso di forza lavoro, emergono prove del contrario. L'aumento della partecipazione di 736.000 unità è riconducibile per la maggior parte ai 518.000 disoccupati in più.In questa componente, 244.000 sono persone rimaste inattive per un periodo più lungo (i disoccupati (U) che rimangono disoccupati (U), che la Fed classifica come flusso UU), mentre 175.000 sono individui prima occupati (E) e adesso senza lavoro (che la Fed definisce flusso EU) e 99.000 sono persone che non erano nella forza lavoro e ora sono disoccupate.2

La conclusione che ne possiamo ricavare è che 419.000 persone sono finite tra i disoccupati a causa di fattori involontari (come il prolungamento della ricerca di lavoro e i licenziamenti veri e propri) e solo 99.000 erano attivamente impegnate nella ricerca di un impiego. Guardando ai dati storici, da gennaio 1990 la disoccupazione è aumentata di oltre 400.000 unità a causa di fattori involontari in 14 occasioni, 12 delle quali si sono verificate all'inizio o durante una recessione!2

Questo fa eco al cambio di tono riscontrato nel mercato del lavoro. Il tasso di abbandono JOLTS (che misura la percentuale di persone che lasciano volontariamente il lavoro ogni mese) è sceso da un picco di 3 l'anno scorso a 2,3, che è in linea con i livelli pre-COVID.3

Politica restrittiva

A nostro avviso, i rendimenti reali statunitensi a 10 anni vicini al 2% non sono sostenibili. In effetti, il ciclo di contrazione della Fed a questo punto non ha precedenti, nel senso che mai prima d'ora i rialzi erano continuati con l'inflazione in calo dal picco e la crescita degli utili diventata negativa.

Da qui, è difficile vedere un aumento sostenibile della crescita degli utili, considerando la debolezza dei prestiti bancari, i PMI depressi, il tasso di variazione dell'offerta di denaro in calo e l'assenza di tagli dei tassi d'interesse per ora. Negli Stati Uniti, c'è stato un chiaro miglioramento dell'inflazione, con il dato core annualizzato a 3 mesi che ora si attesta appena sotto il 3%.4 Questo alla fine dovrebbe trovare riflesso nella struttura dei tassi reali della Fed, spingendola a tagliare il costo del denaro solo per mantenere la rigidità della politica al grado attuale.

Ci sono diverse narrazioni che circolano per giustificare l'azione dei prezzi e il mantenimento dei rendimenti sui Treasury decennali statunitensi ai livelli attuali: l'impatto dell'AI sulla produttività, che potrebbe portare a una maggiore crescita economica; l'impatto inflazionistico della transizione energetica verso lo zero netto; il reshoring delle catene di approvvigionamento e la dinamica demografica che influisce sull'offerta di lavoro. A ciò si contrappone l'aumento del rapporto debito/PIL, dato che i maggiori costi di servizio del debito frenano la crescita economica. Neanche un tasso neutrale moderatamente più alto rappresenta un impedimento per il rally delle obbligazioni alla svolta del ciclo. I rendimenti obbligazionari seguono il percorso di slancio della crescita e, in caso di recessione, dovrebbero scendere. Il tasso di politica neutrale è il tasso d'interesse reale al quale la politica non è né accomodante né restrittiva, ossia quando l'economia funziona con piena occupazione e inflazione stabile.

A nostro avviso, l'attuale pricing del mercato dei Treasury non tiene conto della traiettoria di raffreddamento dell'inflazione e dei mercati del lavoro. Quando l'inflazione scende, a meno che i rendimenti nominali non diminuiscano, il tasso reale aumenta. Nella conferenza stampa seguita alla riunione di politica della Fed di settembre, il presidente Powell ha dichiarato che "i tassi d'interesse reali sono ora ben al di sopra delle stime mainstream del tasso neutrale", pur riconoscendo le incertezze nel valutare con precisione l'orientamento della politica.5

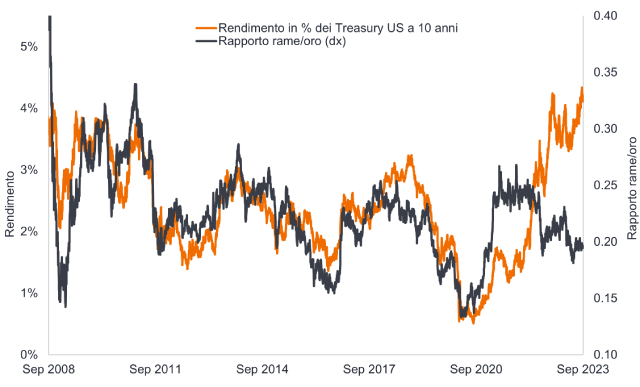

Altri mercati stanno confermando lo scollamento dei rendimenti obbligazionari. Il rame è un prodotto primario molto utilizzato nell'economia, quindi il suo prezzo è un utile barometro dell'attività. L'oro è un asset finanziario, tradizionalmente visto come difensivo. Quindi, un aumento dei prezzi del rame in rapporto all'oro in genere indica un'accelerazione economica, mentre viceversa un calo del rame rispetto all'oro suggerisce un indebolimento dell'economia.Se i rendimenti obbligazionari erano troppo bassi nel 2021, quando l'economia si è rafforzata, ora sembrano troppo elevati. Il rapporto rame/oro fa pensare che i rendimenti dei Treasury dovrebbero essere molto più bassi.

Figura 4. I mercati obbligazionari sono scollegati dalle commodity

Fonte: Bloomberg, rendimento dei Treasury USA a 10 anni, prezzo del rame rappresentato dal prezzo dell'indice dei futures sul rame (mese solare corrente), oro rappresentato dal prezzo del dollaro USA per oncia troy. Il rapporto riflette il valore dell'indice diviso per il prezzo dell'oro, ad esempio al 31 agosto 377,25/1940,56 = 0,1965. Dati tra il 1° settembre 2008 e il 1° settembre 2023.

Il mercato presenta attualmente molte contraddizioni, ma la politica monetaria sta funzionando. La formazione del credito (nuovi prestiti) rallenta e lo slancio si affievolisce nei mercati del lavoro. I tassi elevati a breve termine stanno avendo l'effetto desiderato di convogliare le risorse verso il cash e i Treasury bill (ovvero titoli del Tesoro USA a brevissima scadenza). L'aumento dei rendimenti che si è verificato lungo la curva offre agli investitori il potenziale di beneficiare sia di un reddito che di un apprezzamento del capitale. Per esempio, se il rendimento di un Treasury a 10 anni dovesse scendere dal 4,4% al 4%, il prezzo dell'obbligazione aumenterebbe del 3,3%, offrendo un rendimento totale (plusvalenza più reddito da cedola) a un anno di circa il 7,7%, superiore a quello ottenibile da un titolo a 1 anno con rendimento del 5,47%6. In caso di recessione, ci aspettiamo che i rendimenti delle obbligazioni a medio termine scendano molto di più, determinando in corrispondenza plusvalenze maggiori.

Il recente movimento dei rendimenti sta mettendo alla prova la pazienza e la determinazione degli investitori obbligazionari ed è stato doloroso per la nostra posizione long sulla duration. Rimaniamo dell'idea che la recessione sia l'esito più probabile, per cui verranno scontati tagli dei tassi per il prossimo anno e i mercati del credito dovranno rivedere i prezzi di conseguenza. Fino a quando i segnali del nostro processo macro non identificheranno un punto di inflessione o un'inversione di tendenza, continueremo a privilegiare questo orientamento.

1Fonte: Jerome Powell, conferenza stampa post riunione di politica della Federal Reserve, 22 marzo 2023.

2Fonte: Ufficio di statistiche sul lavoro degli Stati Uniti. Flussi di forza lavoro, periodi di recessione per NBER, calcoli di Janus Henderson, dal 1990 al 2023.

3Fonte: Ufficio di statistiche sul lavoro degli Stati Uniti, tasso di abbandono JOLTS (aprile 2022 massimo di 3, luglio 2023 dato di 2,3 rispetto a una media di 2,3 nel corso del 2019).

4Fonte: Ufficio di statistiche sul lavoro degli Stati Uniti, Inflazione dei prezzi al consumo esclusi alimentari ed energia (inflazione core), ultimi dati a fine agosto 2023. Al 13 settembre 2023.

5Fonte: Jerome Powell, Conferenza stampa del FOMC di settembre, 20 settembre 2023.

6Fonte: Bloomberg, rendimento dei Treasury USA a 10 anni, rendimento dei Treasury bill a 12 mesi al 20 settembre 2023.

Standard di prestito bancario: la disponibilità di una banca a concedere prestiti è determinata dall'affidabilità creditizia del mutuatario e dalle prospettive dell'economia. Si dice che gli standard di prestito diventano più rigidi (le banche sono meno disposte a concedere prestiti) quando le prospettive dell'economia sono più rischiose e che sono generalmente più morbidi (le banche sono più disposte a concedere prestiti) quando le prospettive sono migliori.

Rating o merito di credito: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario.

Rischio di credito: il rischio che un mutuatario diventi inadempiente rispetto ai suoi obblighi contrattuali, non riuscendo a effettuare i pagamenti dovuti sul debito. Ciclo: oscillazioni dell'attività verso l'alto e verso il basso. Le aziende cicliche sono quelle che vendono beni di consumo voluttuari, come le automobili, o che operano in settori altamente sensibili ai cambiamenti dell'economia, come quello minerario. I prezzi delle azioni e delle obbligazioni emesse da società cicliche tendono a essere fortemente influenzati dagli alti e bassi dell'economia nel suo complesso, rispetto alle società non cicliche.

Default: il mancato pagamento degli interessi da parte di un debitore (come l'emittente di un'obbligazione) o la mancata restituzione di un importo iniziale prestato alla scadenza.

Disinflazione: una riduzione del tasso di inflazione.

Duration: la sensibilità di un portafoglio obbligazionario o a reddito fisso alle variazioni dei tassi d'interesse. Più il dato è alto, maggiore è la sensibilità ai movimenti dei tassi d'interesse. Assumere una posizione long sulla duration significa estendere la duration media di un portafoglio.

Grafico a punti della Fed: un grafico che mostra dove i diversi membri del Federal Reserve Federal Open Market Committee degli Stati Uniti pensano che si troveranno i tassi d'interesse nei prossimi tre anni e nel lungo periodo.

Inflazione: il tasso annuale di variazione dei prezzi, tipicamente espresso come percentuale. L'indice dei prezzi al consumo (IPC) è una misura della variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere di beni e servizi .

Rischio di tasso d'interesse: il rischio per i prezzi delle obbligazioni causato dalle variazioni dei tassi d'interesse. I prezzi delle obbligazioni si muovono in direzione opposta ai rendimenti, quindi un aumento dei tassi e dei rendimenti provoca un calo dei prezzi delle obbligazioni e viceversa.

Indicatore guida: un dato o una serie di dati economici che possono aiutare a fornire un segnale precoce della posizione in cui ci troviamo in un ciclo economico.

Politica monetaria: le politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi d'interesse e dell'offerta di moneta. L'allentamento si riferisce all'aumento dell'offerta di moneta da parte della banca centrale e alla riduzione dei costi di prestito. L'inasprimento si riferisce all'attività della banca centrale volta a frenare l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta. La politica restrittiva corrisponde a un inasprimento dei tassi.

Zero netto: si riferisce al bilanciamento fra i gas serra prodotti e quelli rimossi dall'atmosfera.

Indice dei responsabili degli acquisti (PMI): indicatore di mercato derivato da sondaggi mensili delle aziende per determinare se le condizioni sono in espansione, in contrazione o invariate.

Recessione: un calo significativo dell'attività economica che dura più di qualche mese. Per atterraggio morbido si intende un rallentamento della crescita economica che evita una recessione. Per atterraggio duro si intende una recessione profonda.

Reshoring delle catene di fornitura: trasferimento delle operazioni aziendali spostate all'estero nel paese di origine.

La scarpa che deve cadere: un idioma che indica l'attesa che qualcosa accada. È un riferimento alla New York del XIX secolo, dove i residenti vivevano in appartamenti in cui le camere da letto erano una sopra l'altra. Era comune sentire un vicino al piano di sopra che si toglieva una scarpa e aspettava che l'altra cadesse.

Effetto di trasmissione: descrive il modo in cui le modifiche apportate alla politica monetaria si ripercuotono sull'attività economica.

Treasury: un titolo di debito emesso dal governo degli Stati Uniti. Un Treasury bill ha una durata pari o inferiore a 12 mesi, mentre un Treasury bond ha una durata superiore.

Rendimento: il livello di reddito di un titolo, in genere espresso come tasso percentuale. Il rendimento del Treasury a 10 anni è il tasso d'interesse delle obbligazioni del Tesoro USA che matureranno a 10 anni dalla data di acquisto.

Curva dei rendimenti: un grafico che traccia i rendimenti di obbligazioni di qualità simile a fronte delle rispettive scadenze. In una curva dei rendimenti normale/inclinata verso l'alto, le obbligazioni a più lunga scadenza offrono rendimenti più alti di quelle a breve termine. La curva dei rendimenti può segnalare le aspettative del mercato sulla direzione economica di un paese.

Controllo della curva dei rendimenti: una politica monetaria della banca centrale che prevede l'acquisto di quantità variabili di titoli di Stato per spostare i tassi d'interesse verso un determinato livello.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.