In sintesi

- Nonostante l'aumento del rischio geopolitico, gli spread del credito societario si sono mossi ampiamente in linea con i tassi, anziché subire un deterioramento sostanziale. Ciò riflette un contesto in cui gli shock vengono trattati come eventi di volatilità, senza ancora una trasmissione chiara e significativa ai fondamentali aziendali o allo stress economico.

- Con gli spread che rimangono contenuti e il credito che si comporta in modo ordinato, i mercati suggeriscono un limitato ribasso a breve termine a causa dei soli rischi geopolitici. Per gli investitori, questo riduce l'urgenza di ridurre il rischio, favorendo invece un approccio misurato che riconosca la stabilità guidata sia dalle dinamiche e dal comportamento del mercato, sia dai fondamentali.

- Ciò suggerisce un'opportunità di sfruttare la crescente dispersione attraverso la selezione attiva dei titoli nel credito. Data l'incertezza persistente, questo contesto favorisce quindi l'aggiunta selettiva del rischio in emittenti interessanti, piuttosto che un aumento indiscriminato del rischio, poiché i risultati idiosincratici guidano sempre più i rendimenti.

Mercati del credito ottimisti a fronte del rischio geopolitico

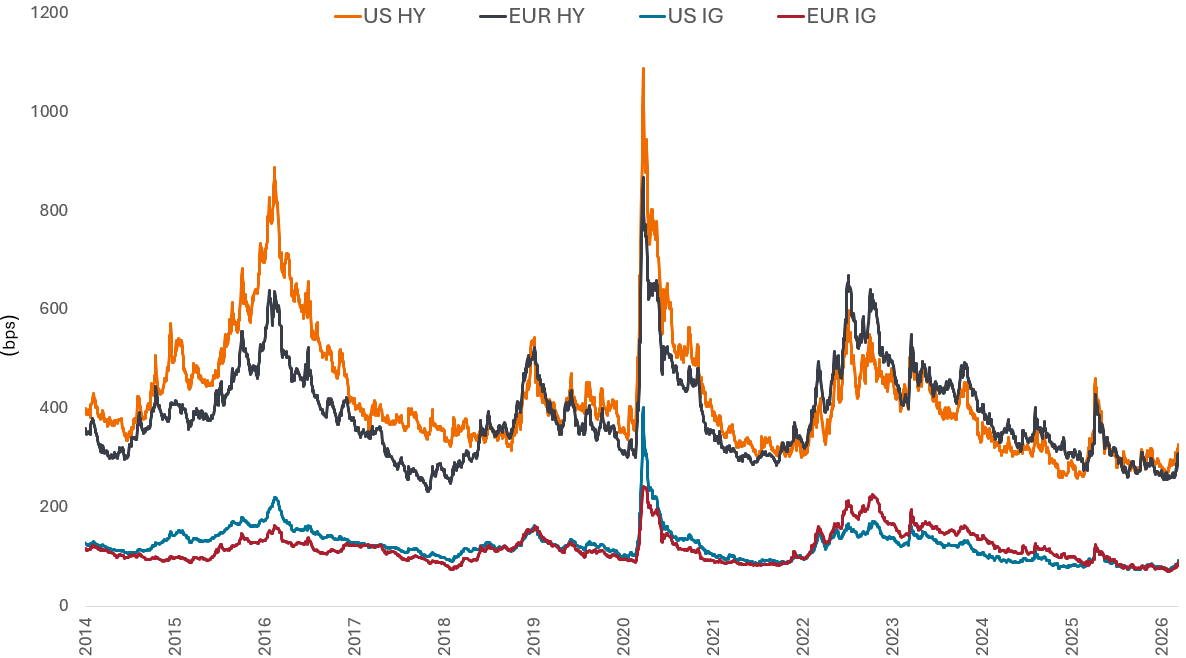

Il conflitto in Medio Oriente ha tracciato parallelismi con lo scoppio della guerra Russia-Ucraina, con i timori che l'offerta indotta dal petrolio e lo shock inflazionistico possano danneggiare l'economia globale. Finora, i mercati del credito hanno reagito in modo ottimistico, con variazioni degli spread creditizi non dissimili dall'impatto sui tassi dell'aumento dei rendimenti dei titoli di Stato.

Come mostra il grafico seguente, il recente rialzo degli spread creditizi è contenuto rispetto al sell-off del Liberation Day dello scorso anno, per non parlare del sell-off energetico del 2015 dopo il crollo dei prezzi del petrolio o dell'impennata del Covid.

Per ora, l'ipotesi del mercato è che il conflitto rimanga regionale, anche se i prezzi elevati del petrolio e del gas, causati dalla stiva dell'Iran sulle navi in transito nello Stretto di Hormuz, potrebbero avere un impatto materiale sull'inflazione e sui consumi se si protrassero oltre il breve termine. Per il momento, gli shock geopolitici non si sono ancora tradotti in un deterioramento sostanziale dei principali dati economici. Finora, lo consideriamo un evento di volatilità piuttosto che un evento economico che ha un impatto sull'inflazione e sui consumi.

Figura 1: Spread di credito sulle obbligazioni societarie high yield e investment grade

Fonte: Bloomberg, HY USA = High Yield USA:ICE BofA US High Yield Index; HY EUR = High Yield in euro: ICE BofA Euro High Yield Index, IG USA = investment grade USA: ICE BofA US Corporate Index, IG in EUR = Investment Grade euro: ICE BofA Euro Corporate Index, Govt OAS (spread rettificati per le opzioni rispetto ai governi), Dal 1° gennaio 2014 al 13 marzo 2026. Pb= punti base. Gli spread possono variare e non sono garantiti. Le performance passate non predicono i rendimenti futuri.

I fattori alla base della resilienza del credito societario

Riteniamo che ci siano diversi motivi per cui i mercati delle obbligazioni societarie hanno reagito in modo così ordinato.

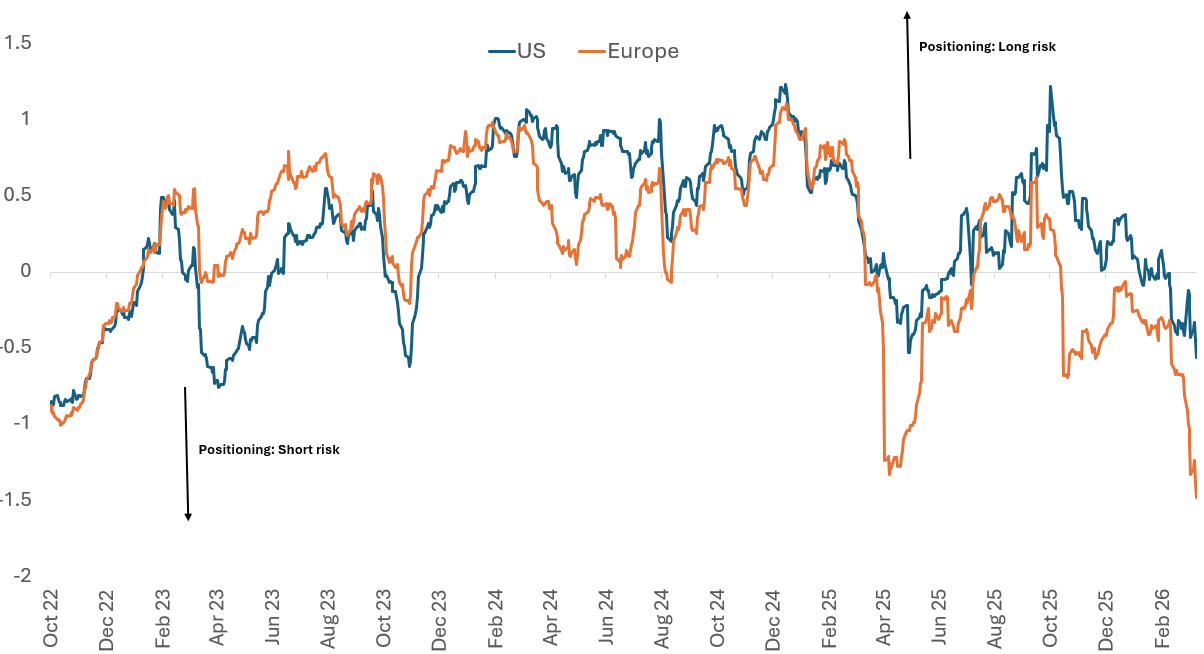

In primo luogo, il posizionamento degli investitori è leggero, dato che gli spread creditizi si trovano nella parte più stretta degli intervalli storici (Figura 2). Aneddoticamente, la maggior parte degli investitori si trovava in una posizione neutrale di fronte a questo conflitto e in attesa di valutazioni più interessanti per aumentare il rischio. Ricordiamo che all'inizio dell'anno le perturbazioni dell'intelligenza artificiale (AI) e i timori sul credito privato hanno suscitato nervosismo.

Figura 2: Il posizionamento nel credito è contenuto, poiché il mercato scambia short

Fonte: ICI, Bloomberg, DTCC, BNP Paribas. L'indicatore di posizionamento BNPP (BNPPIUS, BNPPIEU) riflette i dati sulle scorte dei dealer, sui saldi di liquidità dei fondi, sul posizionamento dei Commodity Trading Advisors (CTA), sul posizionamento di mercato dei Credit Default Swap (CDS) e sulla copertura delle opzioni, al 12 marzo 2026. L'indicatore di posizionamento creditizio BNPP mostra per quanto tempo (numero positivo) o short (numero negativo) gli investitori sono posizionati sui mercati del credito, indicando se l'esposizione al rischio di credito è estesa, neutra o difensiva.

In secondo luogo, quest'anno c'è già stata già una quantità ragionevole di emissioni di obbligazioni societarie. L'emissione investment grade negli Stati Uniti è stata di 474 miliardi di dollari nelle prime 10 settimane dell'anno, in aumento del 6% rispetto allo stesso periodo del 2025, e l'emissione di prestiti high yield e (leveraged finance) negli Stati Uniti è stata di 64 miliardi di dollari, in aumento del 34% rispetto al nello stesso periodo del 2025. Nello stesso periodo l'emissione investment grade europea è stata di 170 miliardi di euro, in calo marginale del 3%, ma l'high yield europeo si è attestato a 23 miliardi di euro, con un aumento del 40% su base annua.1

Una delle principali preoccupazioni è stata l'entità delle emissioni legate alla tecnologia, in particolare per il mercato investment grade. Tuttavia, gli hyperscaler hanno fatto buoni progressi nella raccolta di capitale, con Oracle che ha affermato che non prevede di emettere ulteriori obbligazioni per il resto dell'anno solare 2026.2 Nel complesso, le società sono riuscite a contrarre prestiti all'inizio dell'anno, il che dovrebbe alleviare un po' la pressione, dovendo intervenire sul mercato a brevissimo termine. Il solido quadro tecnico (dinamico di mercato) esistente dovrebbe rimanere intatto.

In terzo luogo, per quanto riguarda la domanda, i rendimenti più elevati stanno già attirando acquirenti sensibili al rendimento, come le compagnie assicurative che sono intervenute, come abbiamo sentito aneddoticamente. I rendimenti dell'high yield statunitense sono tornati sopra il 7% e si attestano al 5,7% nell'high yield europeo. L'investment grade statunitense è superiore al 5% e l'investment grade europeo al 3,5%.3 Come spiegato in precedenza, una parte della variazione dei rendimenti è dovuta all'aumento dei rendimenti governativi, che riflette aspettative di inflazione più elevate. Ciò ha portato a un momento di correlazione positiva tra i tassi e gli spread creditizi, che tende a essere temporanea.

Resilienza dei fondamentali creditizi

Un altro sostegno agli spread creditizi è che i fondamentali societari rimangono generalmente favorevoli. Le aspettative di utile non si sono ridimensionate e continuano a sostenere la qualità del credito. Gli utili a breve termine devono affrontare un ostacolo relativamente basso, dato che i risultati del primo trimestre dello scorso anno sono stati depressi dalla speculazione sui dazi, che limita il rischio di ribasso mentre ci muoviamo nella prossima stagione degli utili. Le aspettative di consenso indicano una sana crescita degli utili per azione del 20% entro il quarto trimestre rispetto al primo trimestre, in linea con il tipico recupero degli utili del secondo semestre osservato negli anni precedenti. Anche se queste previsioni alla fine si rivelano ottimistiche, la copertura dei tassi d'interesse – gli utili che coprono le spese per interessi – sono sostanzialmente stabili nella finanza investment grade e con leva finanziaria (high yield e prestiti).

Con la crescita macroeconomica ancora resiliente, in particolare negli Stati Uniti, la qualità del credito dovrebbe rimanere sufficientemente solida da assorbire la volatilità del mercato. Ciò fornisce un contesto macroeconomico favorevole per flussi di cassa sufficienti a soddisfare livelli di leva finanziaria generalmente stabili e gestibili. Con i rendimenti all‑in a livelli interessanti, i fondamentali e gli utili fungono da ancoraggio per consentire agli investitori di puntare su spread più ampi, dove è possibile cogliere un interessante potenziale corretto per il rischio. Non si tratta piuttosto di un rischio idiosincratico o della volatilità geopolitica a spaventare gli investitori come un segnale dell'inizio di un ciclo del credito più avverso.

Lo stress idiosincratico è in aumento, ma non è sistemico

Per fare un passo indietro, non ci sono prove di un ampio ciclo di declassamento degli utili nel credito investment grade o high yield. La recente volatilità del mercato è sempre più guidata da un rischio di credito idiosincratico piuttosto che ampio, con stress che emerge in modo disomogeneo tra i settori e gli emittenti.

Un'area in cui è emerso questo fenomeno è il software, dove la dispersione si è notevolmente ampliata e l'azione sui prezzi è stata severa per alcuni nomi specifici, poiché le preoccupazioni legate all'AI hanno dominato lo spostamento dei ricavi. Sebbene il software sia una componente modesta degli indici high yield, la volatilità è emersa maggiormente nel mercato dei prestiti, che è diventato sempre più biforcato e nel credito privato. Per quanto riguarda i prestiti, sono emerse opportunità selettive di errori di valutazione, mentre le CLO, il principale acquirente di prestiti, continuano a essere lanciate, con molti magazzini alla ricerca di prestiti, sostenendo la domanda nel breve termine. Si tratta di un aspetto importante, in quanto la leva finanziaria ottiene buoni risultati in contesti in cui è presente un rifinanziamento prontamente disponibile.

Il credito privato, d'altra parte, sta affrontando una crescente pressione di rimborso. Osserviamo i titoli dei giornali sul gating dei fondi e sull'aumento del controllo dei valori degli asset, insieme alle banche che rivalutano le valutazioni delle garanzie e si tirano indietro da alcune relazioni di prestito. Tuttavia, questo aggiustamento sembra essere graduale e disomogeneo, e si sviluppa nel tempo piuttosto che innescare ricadute immediate sui mercati pubblici.

In questo contesto, le tensioni sui mercati privati non devono essere necessariamente destabilizzanti per il credito pubblico. Man mano che il capitale diventa più cauto, tende a essere riassegnato in modo prudente, ad esempio in obbligazioni a breve scadenza o nel credito investment grade liquido. Ciò può presentare una domanda (tecnica) modesta ma costruttiva per i mercati pubblici, in particolare in un momento in cui i rendimenti sono diventati più interessanti e i mercati sono sensibili a premiare i vincitori.

Aumento della dispersione a causa di un'economia a K

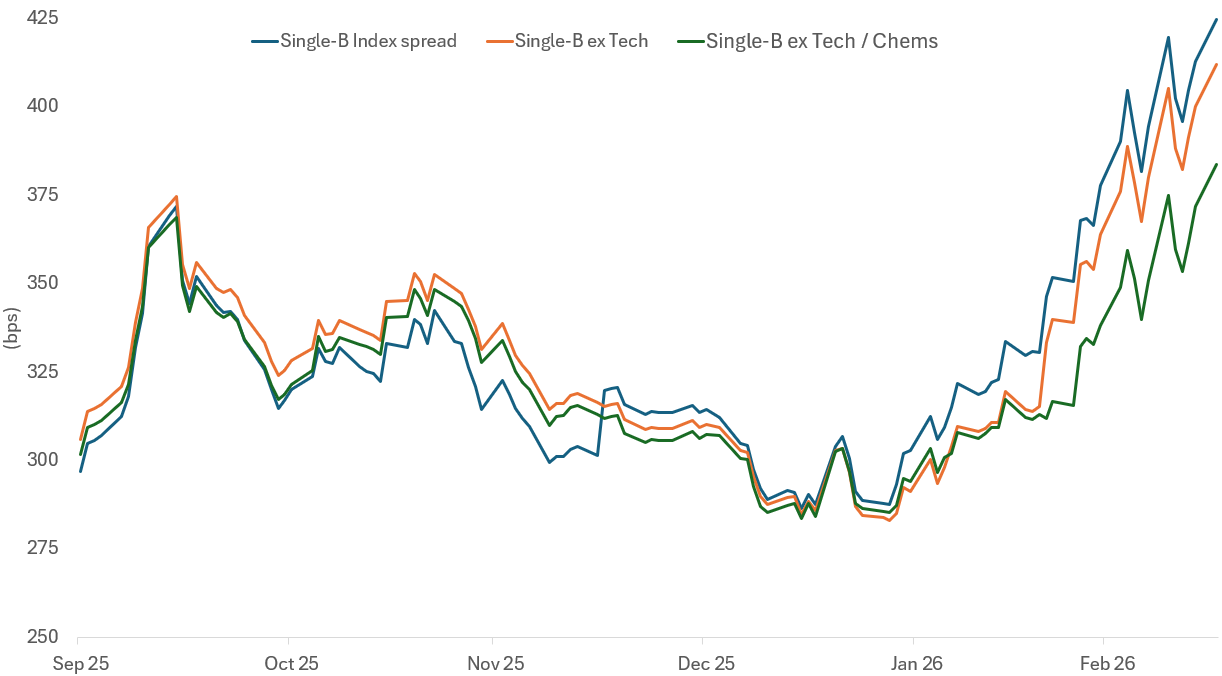

Il mercato del credito è sempre più caratterizzato come simile a un'economia a forma di K, con una crescente dispersione tra emittenti di qualità superiore e crediti più deboli. Gli emittenti più solidi continuano a essere scambiati con resilienza, mentre i titoli di credito più deboli subiscono un repricing più marcato. Ciò è particolarmente vero in Europa, ad esempio per i titoli con rating B, dove gli spread si sono ampliati molto, con una debolezza osservata nella tecnologia e nei prodotti chimici, anche se le oscillazioni a livello dell'indice rimangono modeste (Figura 3). Il divario crescente tra le obbligazioni con rating B e BB sottolinea come il rischio sia prezzato in modo idiosincratico, non indiscriminato, nei mercati del credito.

Figura 3: I singoli titoli B sono più stretti, escludendo la tecnologia e la chimica

Fonte: Barclays, al 16 marzo 2026. Gli spread possono variare e non sono garantiti. Le performance passate non predicono i rendimenti futuri.

Per gli investitori nel credito, questo crea un'opportunità incrementale piuttosto che all'ingrosso. Le valutazioni si sono mosse dai livelli più bassi, ma rimangono lontane dai punti di stress storici, il che suggerisce la possibilità di aggiungere rischi in modo selettivo. Con gli spread ancora contratti nell'aggregato e l'incertezza macroeconomica elevata, la tempistica e la discriminazione sono importanti. Dopotutto, l'analisi storica suggerisce che gli shock dei prezzi del petrolio in genere richiedono mesi per tornare alla media, una volta che i conflitti si sono stabilizzati.

L'opportunità quindi non sta nel perseguire il beta, ma nell'assumere la dispersione e aumentare il rischio laddove il repricing è stato significativo e i fondamentali rimangono intatti, pur rimanendo cauti laddove le valutazioni devono ancora adeguarsi. In questo senso, il contesto attuale premia la pazienza e la selettività, consentendo agli investitori del credito di impegnarsi in modo costruttivo e con la fiducia che le forze alla base della resilienza rimangano saldamente in posizione e, in alcuni casi, sembrano essersi rafforzate.

Informazioni importanti

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi di interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "spazzatura" comportano un rischio più elevato di default e di volatilità e possono subire oscillazioni di prezzo ampie e improvvise.

Il credito privato si riferisce a prestiti diretti o finanziamenti a debito al di fuori dell'attività bancaria tradizionale, che in genere coinvolgono società non quotate in borsa, e comporta un rischio maggiore, tra cui la liquidità limitata, la dipendenza dalla salute finanziaria del mutuatario e una minore supervisione normativa rispetto al prestito bancario tradizionale.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento

I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non si deve presumere che i titoli menzionati saranno redditizi.

1Fonte: Morgan Stanley, 9 marzo 2026.

2Fonte: Oracle, risultati finanziari del terzo trimestre 2026, 10 marzo 2026.

3Fonte: Bloomberg, indici ICE BofA, al 13 marzo 2026.

4 Fonte: Fonte: FactSet, Bloomberg, S&P Capital IQ, dati societari, Morgan Stanley Research, 9 marzo 2026. Sia la leva finanziaria lorda che la copertura degli interessi corrispondono ai livelli mediani di IG USA, HY USA, prestiti USA, IG UE e HY UE.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni voce mostra agli investitori gli importi di cui la società è creditrice o debitrice, oltre all'importo investito dagli azionisti. Si chiama bilancio a causa dell'equazione contabile: attività = passività + patrimonio netto.

Solidità patrimoniale: la posizione finanziaria di un'azienda.

Beta: è la misura della relazione che un portafoglio o un titolo ha con il mercato nel suo complesso. Il beta di un mercato è sempre 1. Se un portafoglio ha un beta pari a 1, a una crescita del 10% del mercato dovrebbe corrispondere una crescita uguale del portafoglio. Un portafoglio con un beta superiore a 1 significa che probabilmente subirà movimenti maggiori rispetto alla media del mercato (vale a dire, maggiore volatilità). Un beta inferiore a 1 significa che un titolo è teoricamente meno volatile del mercato.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

I fondamentali aziendali si riferiscono alla salute finanziaria e operativa di un'azienda, utilizzati dagli investitori, in particolare dagli investitori del credito, per valutare la sua capacità di generare liquidità, servire il debito e resistere alle tensioni economiche.

Obbligazioni Garantite da Collaterale (CLO): un insieme di prestiti con leva finanziaria generalmente di qualità inferiore alle società, raggruppati in un unico titolo che genera reddito (pagamenti sul debito) dai prestiti sottostanti. La natura regolamentata delle obbligazioni detenute dai CLO significa che, in caso di insolvenza, l'investitore è in prima fila per rivendicare i diritti sui beni del mutuatario.

Credito: il credito è tipicamente definito come un accordo tra un prestatore e un mutuatario. Viene spesso utilizzato in senso restrittivo per descrivere prestiti societari , che possono assumere la forma di obbligazioni societarie, prestiti o altre asset class a tasso fisso.

Credit default swap (CDS): una forma di contratto derivato tra due parti utilizzata per gestire il rischio di credito di un'obbligazione. L'acquirente effettua pagamenti regolari al venditore, mentre il venditore accetta di estinguere il debito sottostante in caso di insolvenza sull'obbligazione. Un CDS è considerato una forma di assicurazione contro il mancato pagamento, oltre a essere un titolo negoziabile. Ciò consente al gestore di un fondo di assumere posizioni su un particolare emittente o indice senza possedere il titolo o i titoli sottostanti.

Rating creditizio: valutazione indipendente dell'affidabilità creditizia di un mutuatario da parte di un'agenzia riconosciuta come Standard & Poors, Moody's o Fitch. Vengono utilizzati punteggi standardizzati come "AAA" (rating creditizio elevato) o "B" (rating creditizio basso), sebbene altre agenzie possano presentare i loro rating in formati diversi.

Rischio di credito: il rischio che un mutuatario non adempia ai propri obblighi contrattuali di effettuare i pagamenti degli interessi richiesti o di rimborsare il prestito. Tutto ciò che migliora le condizioni di un'azienda può contribuire a ridurre il rischio di credito.

Il deposito di CLO è un accordo di finanziamento temporaneo a breve termine in cui una banca fornisce capitale a un gestore di obbligazioni garantite da collaterale (CLO) per accumulare un portafoglio di prestiti prima del lancio formale del CLO.

Spread creditizio: La differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento.

Dispersione: misura in cui una distribuzione di punti dati viene allungata o compressa. Se i punti dati si raggruppano attorno a un certo valore, la dispersione è bassa, mentre se sono più dispersi, la dispersione è alta. Ad esempio, la dispersione nei titoli azionari misura l'intervallo di rendimenti di un gruppo di titoli. Una maggiore dispersione offre agli stock picker opportunità di sovraperformare selezionando i vincitori ed evitando i perdenti, dato che i rendimenti azionari hanno uno spread più ampio su entrambi i lati del Benchmark.

Utile per azione (EPS): l'EPS è la misura di fondo della redditività di una società, definita come l'utile netto (utile al netto delle imposte) diviso per il numero di azioni in circolazione.

Obbligazione high yield: un'obbligazione con un rating creditizio inferiore a un'obbligazione investment grade, nota anche come obbligazione sub-investment grade o obbligazione "spazzatura". Queste obbligazioni di solito carry un rischio maggiore di default dell'emittente sui pagamenti, per cui in genere sono emesse con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Hyperscaler: aziende che forniscono l'infrastruttura per servizi cloud, di rete e internet su scala. Alcuni esempi sono Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud e Amazon Web Services.

Un'economia a forma di K descrive una fase di ripresa o di crescita in cui diverse parti dell'economia divergono nettamente, anziché migliorare o indebolirsi insieme.

Rischio idiosincratico: fattori specifici di una particolare azienda e che hanno poca o nessuna correlazione con il rischio di mercato.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L'indice dei prezzi al consumo (IPC) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comuni; il contrario di deflazione.

Leva: la leva finanziaria è anche un termine intercambiabile per gearing : il rapporto tra il capitale di prestito di una società (debito) e il valore delle sue azioni ordinarie (patrimonio netto). Può essere espresso anche in altri modi, ad esempio come indebitamento netto come multiplo degli utili, in genere indebitamento netto/EBITDA. Una leva elevata corrisponde ad alti livelli di debito.

Prestito a leva: debito emesso privatamente da società non-investment grade (di qualità inferiore), garantito dagli asset aziendali e che ha la priorità di pagamento in caso di insolvenza. Questi tipi di prestiti offrono generalmente un tasso di interesse più elevato per compensare la percezione di un rischio maggiore.

Credito privato: un'attività definita da prestiti non bancari in cui il debito non è emesso o negoziato sui mercati pubblici.

Re-rating: si verifica quando gli investitori sono disposti a pagare un prezzo più alto per le azioni, di solito in previsione di guadagni futuri più elevati. Per quanto riguarda le obbligazioni, è possibile assegnare un re-rating quando la capacità dell'emittente dell'obbligazione di servire e rimborsare il debito migliora (qualità del credito). Vedere anche de-rating.

Valutazione relativa: confronto tra il prezzo di un asset e il valore di mercato di asset simili.

Rendimento corretto per il rischio: calcolo del rendimento o del rendimento potenziale di un investimento che tiene conto della quantità di rischio necessaria per conseguirlo. Le misure di rischio tipiche includono alfa, beta, volatilità, indice di Sharpe e R2.

Rischio sistemico: il rischio di un cambiamento critico o dannoso nel sistema finanziario nel suo complesso che interesserebbe tutti i mercati e tutte le Asset class.

Volatilità: il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per le obbligazioni, questo valore si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.