Sfatare i pregiudizi sulle cartolarizzazioni statunitensi

Nel suo outlook di investimento per il 2024, il responsabile della divisione U.S. Securitized Products John Kerschner cerca di identificare e sfatare i pregiudizi che impediscono ad alcuni investitori di prendere in considerazione un'allocazione nell'obbligazionario cartolarizzato statunitense.

10 minuti di lettura

In sintesi

- All'indomani della crisi finanziaria globale (GFC), molti investitori hanno evitato gli asset cartolarizzati statunitensi per paura che si ripetesse quanto accaduto nel 2008.

- Sebbene la cartolarizzazione abbia avuto un ruolo significativo nella GFC, la storia complessiva è più sfumata e le conclusioni da trarre sono più equilibrate. A nostro avviso, l'avversione degli investitori per le cartolarizzazioni si basa su un bias, non su un dato di fatto, e può portare a decisioni di investimento non ottimali.

- Riteniamo che i settori cartolarizzati abbiano molto da offrire agli investitori grazie a caratteristiche come la migliore diversificazione, un'esposizione unica ai tassi d'interesse e agli spread creditizi e l'accesso a strumenti di debito che abbracciano l'intera economia statunitense.

Per essere investitori di successo, è essenziale basare le decisioni sui fatti e su una filosofia di investimento razionale. Al contrario, i cosiddetti bias (pregiudizi o convinzioni irrazionali che possono offuscare il nostro giudizio) rischiano di compromettere la nostra capacità di prendere buone decisioni di investimento.

Uno dei bias più evidenti che notiamo lavorando con gli investitori è l'avversione per gli asset cartolarizzati all'interno delle allocazioni obbligazionarie (c'è chi se la dà a gambe al solo sentire la parola "cartolarizzato"). Di conseguenza, è possibile che molti investitori siano notevolmente sottoesposti agli attivi cartolarizzati.

Di seguito ci proponiamo di evidenziare le 10 false credenze principali che tendono a generare questo bias cognitivo e di proporre un quadro del mercato cartolarizzato statunitense più chiaro e basato sui fatti.

1. Le obbligazioni cartolarizzate sono più rischiose delle obbligazioni societarie.

Questo è l'equivoco più comune in cui ci imbattiamo quando parliamo del mercato delle cartolarizzazioni con gli investitori: che questi titoli siano intrinsecamente più rischiosi delle obbligazioni societarie.

Ciascun settore obbligazionario può includere titoli classificati a qualsiasi livello dello spettro di rischio: l'universo societario comprende obbligazioni con rating da AAA a CCC, e lo stesso vale per i settori cartolarizzati. Pertanto, sarebbe improprio etichettare un intero settore come più rischioso di un altro senza un confronto tra i rating e le esposizioni al rischio.

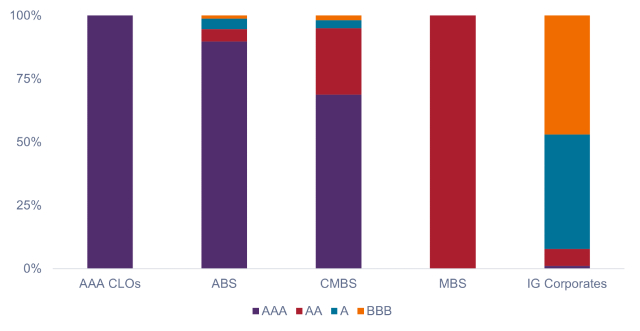

Nonostante l'infondata convinzione comune che siano più rischiosi delle obbligazioni societarie, gli indici di titoli cartolarizzati presentano rating creditizi medi più elevati dei corrispettivi societari, come illustrato nella Figura 1.

Figura 1: Settori obbligazionari per rating creditizio

Gli indici cartolarizzati presentano generalmente una qualità del credito più solida rispetto ai societari investment grade (IG).

Fonte: Bloomberg, al 1° dicembre 2023. Indici utilizzati per rappresentare le classi di attivi: CLO AAA = J.P. Morgan CLO AAA, ABS = Bloomberg U.S. Aggregate Asset Backed Securities, CMBS = Bloomberg U.S. Commercial Mortgage Backed Securities Investment Grade, MBS = Bloomberg U.S. Mortgage Backed Securities, societari IG = Bloomberg U.S. Corporate Bond.

Fonte: Bloomberg, al 1° dicembre 2023. Indici utilizzati per rappresentare le classi di attivi: CLO AAA = J.P. Morgan CLO AAA, ABS = Bloomberg U.S. Aggregate Asset Backed Securities, CMBS = Bloomberg U.S. Commercial Mortgage Backed Securities Investment Grade, MBS = Bloomberg U.S. Mortgage Backed Securities, societari IG = Bloomberg U.S. Corporate Bond.

2. Non mi fido dei rating creditizi.

Per ironia della sorte, alcuni investitori sono più a loro agio a possedere un titolo societario BBB che un'obbligazione di prestito collateralizzato (CLO) AAA.

Questo bias deriva in qualche modo dal ruolo svolto dalle agenzie di rating del credito nella crisi finanziaria globale (GFC), quando hanno assegnato valutazioni AAA a titoli pieni di mutui subprime rischiosi. Di conseguenza, molti investitori continuano a non fidarsi dei rating creditizi degli asset cartolarizzati.

Le agenzie di rating hanno avuto le loro colpe nel 2008, ma si dovrebbe anche considerare ciò che stava accadendo nei mercati dei prestiti prima della crisi finanziaria.

Primo, gli istituti di credito ipotecario stavano erogando un numero enorme di prestiti subprime rischiosi (e spesso illegali) ad acquirenti non qualificati. Secondo, le agenzie di rating hanno dovuto fare i conti con una sfida notevole: i mutui subprime non esistevano nelle cartolarizzazioni prima dell'anno 2000, quindi non avevano un track record su cui lavorare per calibrare i loro modelli quando i prestiti subprime sono esplosi. Terzo, fino alla crisi finanziaria globale, il mercato immobiliare statunitense non aveva registrato un anno di crescita negativa dei prezzi degli immobili abitativi dai tempi della Grande depressione, quindi i modelli delle agenzie di rating non erano stati adattati per tener conto di un eventuale calo di oltre il 30% dei prezzi delle case.

Dopo il 2008, gli standard di prestito sono diventati immensamente più rigidi (chiunque abbia richiesto un mutuo può testimoniarlo) e i modelli ora incorporano ipotesi più caute sui prezzi delle case e sui tassi di default.

A nostro avviso, i rating creditizi dei settori cartolarizzati hanno lo stesso livello di integrità di quelli relativi al debito societario o governativo, e gli investitori non devono essere scettici sui rating dei settori cartolarizzati a causa di ciò che è avvenuto durante la GFC.

3. La cartolarizzazione ha causato la crisi finanziaria del 2008.

È vero che la cartolarizzazione ha avuto un ruolo di primo piano nella GFC: senza questa componente, la crisi non avrebbe raggiunto i livelli terribili cui invece è arrivata. Tuttavia, come già accennato, il problema più grande è stata l'attività di prestito fraudolenta, da cui è derivata la scarsa qualità dei prestiti ipotecari sottostanti che venivano cartolarizzati, insieme all'incapacità delle agenzie di rating di valutarne correttamente il rischio. In seguito alla riforma del settore, vediamo un basso rischio che si ripeta questa situazione nello spazio cartolarizzato.

Durante la crisi finanziaria globale, in effetti ci sono stati problemi con i rating assegnati agli MBS, ma le agenzie hanno fatto per lo più un buon lavoro in altri settori cartolarizzati. Per esempio, nessuna obbligazione ABS (Asset Backed Security) del settore dell'auto è mai andata in default, tornando indietro sino alla fine degli anni '90, e non ci sono state riduzioni di valore per i CLO di categoria investment grade durante la GFC.

A nostro avviso, evitare l'obbligazionario cartolarizzato dopo la GFC sarebbe come escludere i titoli industriali dopo la Grande depressione, le banche dopo la crisi Savings and Loans negli Stati Uniti o i titoli tecnologici dopo la bolla delle dot-com.

4. La cartolarizzazione è una classe di attivi piccola e insignificante.

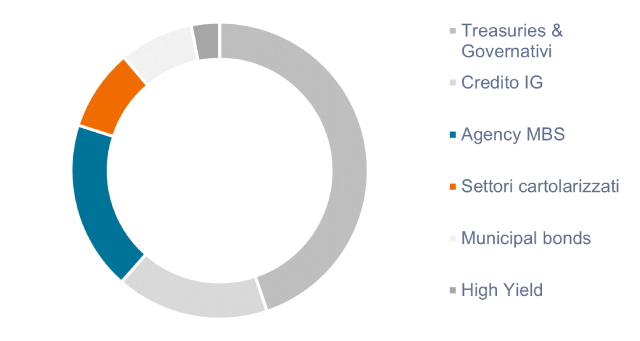

Sebbene alcuni investitori possano considerare il mercato cartolarizzato statunitense come un mercato piccolo e di nicchia, la realtà è molto diversa. Come illustrato nella Figura 2, i settori cartolarizzati e gli MBS di agenzie costituiscono oltre il 27% dell'universo obbligazionario statunitense.

Figura 2: MBS di agenzie + settori cartolarizzati = 27% dell'universo obbligazionario statunitense.

Fonte: Bloomberg, SIFMA, al 31 dicembre 2021. Nota: la categoria cartolarizzati comprende ABS, CMBS, CLO e CMO.

Fonte: Bloomberg, SIFMA, al 31 dicembre 2021. Nota: la categoria cartolarizzati comprende ABS, CMBS, CLO e CMO.

5. La cartolarizzazione è un mercato nuovo e non collaudato.

Riteniamo che la cartolarizzazione sia positiva per l'economia, poiché prende asset illiquidi e li trasforma in investimenti che possono essere scambiati nei mercati finanziari, il che implica liquidità, un processo di formazione dei prezzi e l'esposizione a un'ampia gamma di investitori. Inoltre, gli MBS hanno contribuito a ridurre il costo dei mutui, rendendo così più accessibile diventare proprietari di una casa.

Anche il mercato dei prodotti cartolarizzati è maturo e ben consolidato, con gli MBS che esistono dagli anni '70 e altri settori cartolarizzati come gli ABS e i titoli garantiti da mutui commerciali (CMBS) che risalgono agli anni '90.

6. Non capisco come funziona la cartolarizzazione.

Alcuni investitori potrebbero citare il consiglio dell'investitore di fama mondiale Warren Buffett, che ha affermato notoriamente che non si dovrebbe investire in qualcosa che non si capisce. Sebbene sia vero, è importante notare che il signor Buffett ha trascorso la sua vita a studiare e cercare di capire le varie opportunità di investimento. Forse una lezione migliore sarebbe questa: se dopo aver fatto tutte le ricerche possibili ancora non lo capite, non dovreste investire in questo asset.

Per quanto comporti un ulteriore livello di complessità, riteniamo che con un po' di formazione e di ricerca, la maggior parte degli investitori troverà la cartolarizzazione abbastanza semplice. In poche parole, mentre le obbligazioni societarie danno accesso a un singolo prestito e a un singolo mutuatario, la cartolarizzazione offre agli investitori l'accesso a un pool di prestiti e mutuatari. C'è anche l'elemento aggiuntivo costituito dal gestore della cartolarizzazione: i titoli sono divisi in classi, o tranche, e classificati in base alla qualità creditizia, in modo che gli investitori possano acquistare i titoli nella tranche più adatta al loro profilo di rischio.

La Figura 3 mostra una tipica cartolarizzazione CLO, la cui struttura di base è replicata anche in altri settori cartolarizzati.

Figura 3: Cartolarizzazione CLO tipica

Fonte: Janus Henderson Investors.

7. Ci sono troppi acronimi.

Anche se i numerosi acronimi del settore cartolarizzato possono essere scoraggianti all'inizio, l'universo delle cartolarizzazioni è composto sostanzialmente da cinque sotto-settori o categorie, come mostrato nella Figura 4. Ogni sotto-settore garantisce agli investitori l'accesso al debito di una determinata area dell'economia statunitense. In particolare, la cartolarizzazione consente agli investitori di accedere non solo al debito aziendale, ma anche ai prestiti al consumo.

Figura 4: Universo cartolarizzato statunitense

Fonte: Janus Henderson Investors, al 1° dicembre 2023.

8. Ho ottenuto risultati soddisfacenti investendo nell'indice Bloomberg U.S. Aggregate.

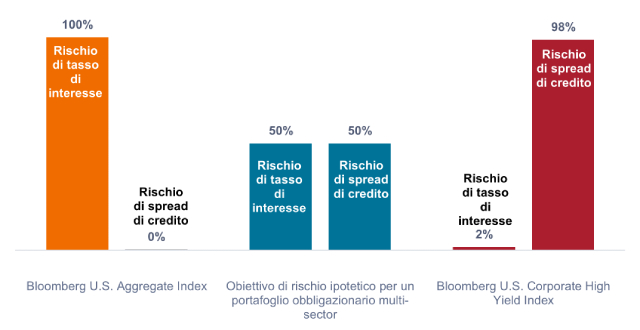

Per gli investitori è fondamentale sapere quali sono i fattori di rischio che determinano l'andamento delle loro esposizioni obbligazionarie. Come si vede nella Figura 5, i rendimenti dell'indice Bloomberg U.S. Aggregate (U.S. Agg) sono fortemente influenzati dal rischio tassi d'interesse. Di conseguenza, l'indice U.S. Agg storicamente ha sovraperformato nelle fasi di declino dei tassi, ma ha faticato nei periodi di rialzo dei tassi (come abbiamo visto dalla fine del 2021). D'altra parte, i rendimenti dell'indice Bloomberg U.S. Corporate High Yield (U.S. high yield) sono stati determinati quasi interamente dal rischio di spread del credito.

Nel momento in cui gli investitori contemplano il mix appropriato di rischio tassi d'interesse e rischio di spread del credito, un'ipotetica allocazione multisettoriale potrebbe mirare a trovare un equilibrio tra queste esposizioni al rischio. E se in teoria si può raggiungere tale equilibrio mescolando gli indici U.S. Agg e U.S. high yield, questo approccio lascia i portafogli esposti esclusivamente agli emittenti corporate e al ciclo del credito societario. Inserendo i settori cartolarizzati, con la loro miscela unica di rischio tassi d'interesse e rischio di spread del credito ed esposizione ad altre aree dell'economia statunitense, riteniamo che si possa ottenere in modo più efficiente il giusto equilibrio tra i fattori di rischio.

Figura 5: Scomposizione del rischio per fattore (settembre 2018 - settembre 2023)

Gli investitori dovrebbero cercare di bilanciare l'esposizione al rischio tassi d'interesse e al rischio di credito.

Fonte: Janus Henderson Investors, al 1° dicembre 2023.

Fonte: Janus Henderson Investors, al 1° dicembre 2023.

9. Le operazioni di valore relativo sono inesistenti nell'obbligazionario.

Se è vero che gli investitori prestano molta attenzione alle opportunità di valore relativo nelle allocazioni azionarie, la ricerca di titoli scontati in termini relativi forse non è sempre in primo piano in ambito obbligazionario.

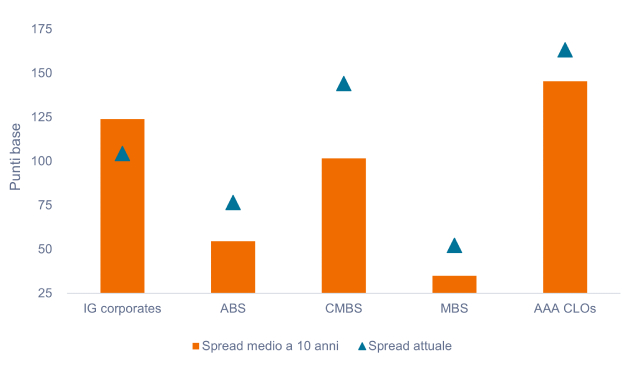

Tuttavia, come mostra la Figura 6, esistono opportunità di valore relativo nell'obbligazionario, in particolare ora che i settori cartolarizzati quotano a sconti significativi rispetto ai livelli di spread medi su 10 anni, mentre i titoli societari sono scambiati a un premio sulle rispettive medie di lungo periodo. Tali distorsioni possono creare opportunità di migliorare i rendimenti corretti per il rischio attraverso una gestione attiva.

Figura 6: Spread attuale rispetto allo spread medio su 10 anni

Gli spread cartolarizzati sono più ampi rispetto alle medie decennali, mentre i titoli societari mostrano prezzi meno attraenti.

Fonte: Bloomberg, Janus Henderson Investors, al 1° dicembre 2023. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, Janus Henderson Investors, al 1° dicembre 2023. Le performance passate non sono indicative dei rendimenti futuri.

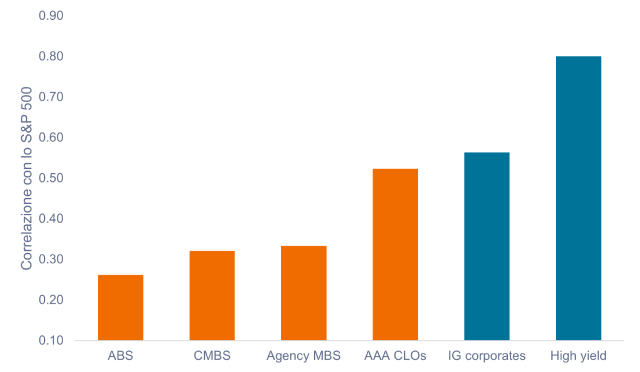

10. Non c'è alcun vantaggio nell'aggiungere nuovi settori obbligazionari.

Oltre a offrire opportunità di valore relativo, un'esposizione agli asset cartolarizzati può contribuire a ridurre la volatilità complessiva del portafoglio. Come mostra la Figura 7, i settori obbligazionari presentano livelli di correlazione molto diversi, e gli indici cartolarizzati in genere risultano meno correlati con le azioni rispetto ai titoli societari.

Figura 7: Correlazione con l'indice S&P 500® (2013-2023)

I settori cartolarizzati hanno mostrato una minore correlazione con le azioni statunitensi rispetto alle obbligazioni societarie.

Fonte: Bloomberg, al 30 novembre 2023. Nota: correlazioni mensili per il periodo di 10 anni terminato il 30 novembre 2023. Indici utilizzati per rappresentare le classi di attivi, come da Figura 2. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, al 30 novembre 2023. Nota: correlazioni mensili per il periodo di 10 anni terminato il 30 novembre 2023. Indici utilizzati per rappresentare le classi di attivi, come da Figura 2. Le performance passate non sono indicative dei rendimenti futuri.

In sintesi

Comprensibilmente, il ruolo svolto dalla cartolarizzazione nella crisi finanziaria del 2008 ha lasciato delle cicatrici. L'integrità, una volta messa in discussione, può essere difficile da riconquistare. Detto questo, incoraggiamo gli investitori a sfidare qualsiasi pregiudizio che possano avere nei confronti dell'asset class. Dal nostro punto di vista, tenendosi alla larga da questa classe di attivi di grandi dimensioni, liquida e con una qualità creditizia relativamente elevata, gli investitori possono perdere l'opportunità di ottimizzare i portafogli e ottenere rendimenti corretti per il rischio robusti.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

L'indice Bloomberg U.S. Corporate High Yield Bond misura l’andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

L'indice Bloomberg U.S. Corporate Bond misura la performance del mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice J.P. Morgan CLO AAA è progettato per riflettere l'andamento dei componenti con rating AAA del mercato dei CLO denominati in USD sindacati su base ampia.

L'indice Bloomberg U.S. Mortgage-Backed Securities (MBS) misura la performance dei titoli assistiti da mutui ipotecari di agenzie USA a tasso fisso.

Titoli garantiti da ipoteca commerciale (CMBS): prodotti di investimento obbligazionari che sono garantiti da ipoteche su proprietà commerciali piuttosto che su immobili residenziali.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Obbligazione high yield o ad alto rendimento: anche nota come obbligazione sub-investment grade o "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere gli obblighi di pagamento, riflesso nel rating più elevato assegnato dalle agenzie di rating.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi d' interesse e dell'offerta di moneta. Per politica aggressiva/di contrazione monetaria si intende l'attività della banca centrale volta a frenare l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Titolo garantito da ipoteca (MBS): un titolo garantito (o "assistito") da un insieme di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni. I titoli garantiti da ipoteca possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al "rischio di proroga", quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al "rischio di rimborso anticipato", quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

Asset rischiosi: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ad es. con un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

I portafogli di investimento gestiti attivamente sono soggetti al rischio che le strategie di investimento e il processo di ricerca impiegati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

I titoli a reddito fisso sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

10 minuti di lettura

In sintesi

- All'indomani della crisi finanziaria globale (GFC), molti investitori hanno evitato gli asset cartolarizzati statunitensi per paura che si ripetesse quanto accaduto nel 2008.

- Sebbene la cartolarizzazione abbia avuto un ruolo significativo nella GFC, la storia complessiva è più sfumata e le conclusioni da trarre sono più equilibrate. A nostro avviso, l'avversione degli investitori per le cartolarizzazioni si basa su un bias, non su un dato di fatto, e può portare a decisioni di investimento non ottimali.

- Riteniamo che i settori cartolarizzati abbiano molto da offrire agli investitori grazie a caratteristiche come la migliore diversificazione, un'esposizione unica ai tassi d'interesse e agli spread creditizi e l'accesso a strumenti di debito che abbracciano l'intera economia statunitense.

Approfondimenti correlati