In sintesi

- I mercati delle obbligazioni corporate scambiano a rendimenti storicamente elevati rispetto all'ultimo decennio e ampiamente superiori all'inflazione prevista.

- I fondamentali aziendali sono in condizioni ragionevoli e la maggior parte delle imprese che non rientrano nella categoria con il rating più basso si è adattata a tassi di interesse più elevati rispetto a qualche anno fa.

- Le obbligazioni High Yield possono tollerare una crescita economica più debole, ma gli spread potrebbero essere vulnerabili a un divaricamento che porterebbe a una preferenza per i mutuatari di qualità più elevata e alla necessità di una maggiore reattività.

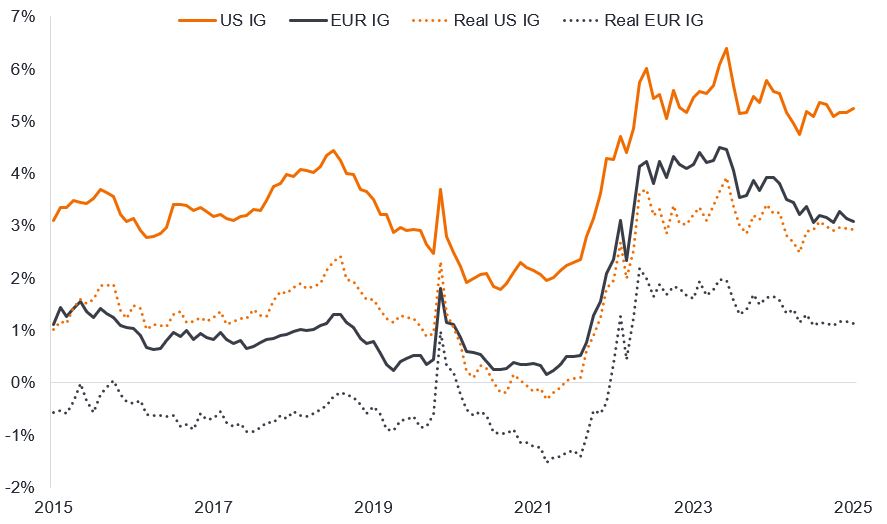

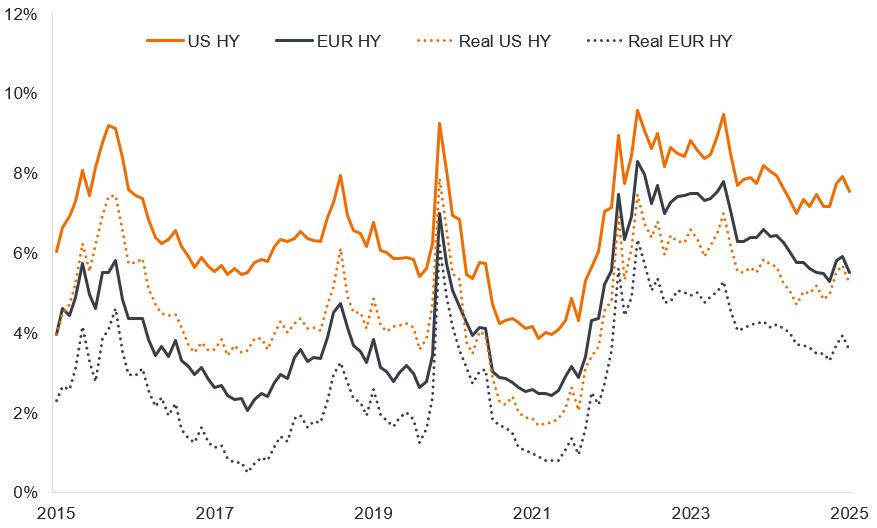

Riteniamo che le obbligazioni corporate continuino a rappresentare una proposta interessante per gli investitori. Negli ultimi due anni, hanno infatti registrato un rendimento reale positivo (rendimento superiore all'inflazione) sia nel comparto Investment Grade (IG) (Figura 1a), sia in quello High Yield (HY) (Figura 1b).

Figura 1a: rendimenti nominali e rendimenti reali dei titoli Investment Grade

Fonte: Bloomberg: rendimento nominale IG USA = ICE BofA US Corporate Index, yield-to-worst; rendimento nominale IG EUR = ICE BofA Euro Corporate Index. Dal 31 maggio 2015 al 31 maggio 2025. Lo yield-to-worst è il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzata per descrivere un indice, questa statistica rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute. I rendimenti reali sono la differenza tra il rendimento dell'indice peggiore e il punto di pareggio 5y5y. L'inflazione di pareggio 5y5y è una misura dell'inflazione attesa dal mercato su un periodo di cinque anni, a partire da cinque anni dalla data corrente. Fornisce una misura attenuata dell'inflazione. I rendimenti possono variare nel tempo e non sono garantiti.

Figura 1b: rendimenti nominali e rendimenti reali High Yield

Fonte: Bloomberg: rendimento nominale HY USA = ICE BofA US High Yield Index, yield-to-worst; rendimento nominale HY EUR = ICE BofA Euro High Yield Index. Dal 31 maggio 2015 al 31 maggio 2025. I rendimenti reali sono la differenza tra il rendimento dell'indice peggiore e il punto di pareggio 5y5y. I rendimenti possono variare nel tempo e non sono garantiti.

Molti investitori sono attratti dalle obbligazioni corporate per il rendimento offerto. Accettando un rischio maggiore per il capitale, gli investitori possono accedere a rendimenti superiori ai tassi del mercato monetario e a quelli offerti dai titoli di Stato dei mercati sviluppati. Prevediamo che tale interesse si protrarrà, soprattutto perché l'andamento dei tassi di interesse tra le principali banche centrali sembra orientarsi al ribasso.

Fondamentali solidi

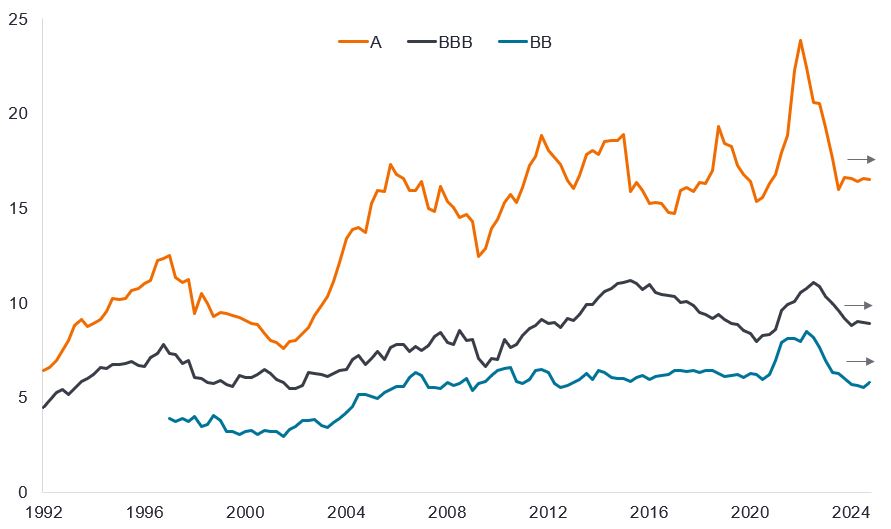

Naturalmente, il rendimento delle obbligazioni corporate conta poco se non viene pagato. I default restano tuttavia fortunatamente bassi e le aziende con rating creditizi diversi da quelli più bassi sono riuscite, per la maggior parte, ad adattarsi a tassi di interesse più elevati. I coefficienti di copertura degli interessi (IC), che riflettono gli utili divisi per i pagamenti annuali degli interessi, sono inizialmente diminuiti poiché i tassi di interesse cedolari sono stati riposizionati al rialzo durante il rifinanziamento. La situazione ha iniziato a stabilizzarsi, poiché i tassi di interesse delle banche centrali sono scesi dai livelli massimi e gli utili sono rimasti solidi. Anche a livelli più bassi, gli attuali coefficienti IC delle obbligazioni corporate statunitensi sono storicamente superiori alla media, il che è indicativo di un universo creditizio di qualità generalmente migliore.

Figura 2: i coefficienti di copertura degli interessi negli Stati Uniti si sono stabilizzati in base ai rating creditizi

EBITDA diviso per le spese per interessi annuali

Fonte: Bloomberg, S&P Capital IQ, Morgan Stanley Research, dal 31 marzo 1992 al 31 dicembre 2024. EBITDA = Utili al lordo di interessi, imposte, deprezzamenti e ammortamenti. Un coefficiente IC più elevato indica che l'azienda è maggiormente in grado di far fronte al rimborso dei debiti. Le performance passate non predicono i rendimenti futuri

Cresce la preferenza per la qualità

Sebbene molte categorie di credito si siano riprese dallo shock del Liberation Day (giorno dell'annuncio di drastici dazi da parte del Presidente Trump), gli spread sul gruppo di titoli USA con rating CCC restano notevolmente più ampi alla fine di maggio 2025 rispetto all'inizio del 2025. Queste obbligazioni High Yield con rating più basso tendono ad avere un andamento più ciclico e livelli di debito più elevati. Sono quindi maggiormente esposte sia al rallentamento dell'economia sia al mantenimento di tassi di interesse a livelli elevati.

Al contrario, i mercati Investment Grade e High Yield con rating BB (BB rappresenta la fascia di qualità più elevata dello spettro High Yield) hanno avuto un andamento sostanzialmente altalenante. Gli spread (il rendimento aggiuntivo che un'obbligazione corporate paga rispetto a un'obbligazione di Stato con scadenza simile) si sono inizialmente divaricati (sono aumentati) a causa dei timori sulla crescita e sull'inflazione, prima di contrarsi (ridursi) una volta affermatasi la prospettiva di una de-escalation dei dazi. Gli attuali livelli di spread sono tuttavia piuttosto ristretti e non scontano alcuna recessione. Per ora questa valutazione sembra ragionevole, poiché i dati economici sono positivi. Sebbene siamo ancora agli inizi, i consumatori non hanno ancora cambiato le loro abitudini di spesa e le aziende sembrano restie a ridurre il personale e a cedere potenzialmente quote di mercato ai concorrenti, quando le prospettive sono ancora incerte.

Esistono anche differenze geografiche. Grazie alla decisione della Germania di accrescere la spesa pubblica per le infrastrutture e alla tendenza dell'Europa nel suo complesso a spendere di più per la difesa e a favorire il reshoring (una produzione più localizzata), le aziende hanno accesso a nuove opportunità di guadagno. Come avvenuto in Cina, tenderemmo a prevedere che l'Europa adotterà misure di sostegno per attenuare i dazi più punitivi. Privilegiando le aziende di qualità più elevata, riteniamo che gli investitori possano mantenere un'esposizione a rendimenti interessanti senza assumersi troppi rischi di credito.

L'High Yield può tollerare una crescita più lenta?

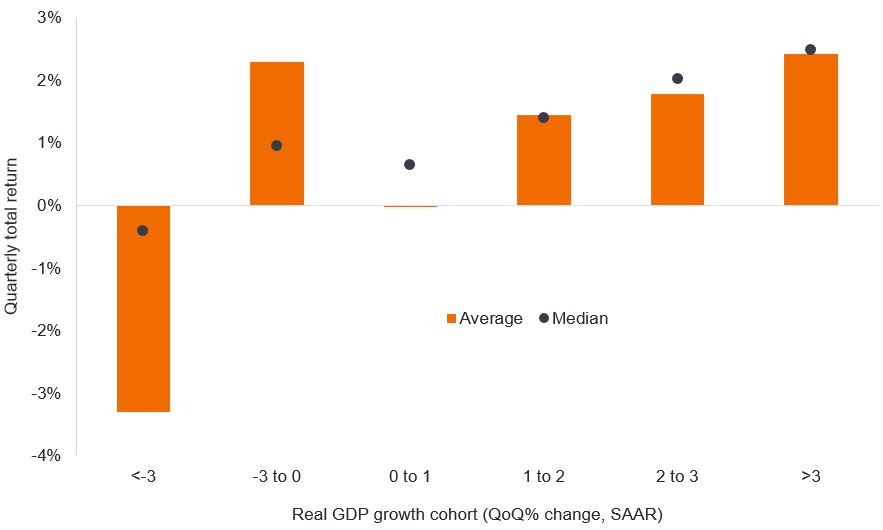

Indipendentemente dall'esito finale sulla loro applicazione, i dazi faranno lievitare verosimilmente i costi e l'incertezza politica probabilmente peserà sulla fiducia. La maggior parte degli economisti ha ridotto le aspettative sulla crescita economica negli Stati Uniti. A marzo, la Federal Reserve (Fed) statunitense ha rivisto al ribasso le sue previsioni di crescita del prodotto interno lordo (PIL) reale degli Stati Uniti nel 2025, portandole all'1,7%, rispetto al 2,1% di dicembre. Una stima che potrebbe calare ulteriormente durante la riunione di giugno della Fed. Le obbligazioni High Yield preferiscono di solito una crescita più forte, in quanto essa si traduce spesso in maggiori utili, flussi di cassa più consistenti e, soprattutto, in un ambiente favorevole all'emissione di obbligazioni, in cui gli investitori sono solitamente propensi ad assumersi il rischio di credito. Se guardiamo agli ultimi quattro decenni, in media (sia come media che come mediana) le obbligazioni High Yield statunitensi hanno solitamente reso l'1,4% in un trimestre in cui il PIL è cresciuto tra l'1% e il 2% annualizzato. Su un anno intero, ciò rappresenterebbe un rendimento totale di circa il 5,7% per gli investimenti High Yield.

Figura 3: rendimento totale High Yield degli Stati Uniti

Rendimento totale trimestrale vs PIL reale trimestrale categoria

Fonte: Bloomberg, PIL reale USA, variazione percentuale trimestrale, tasso annualizzato destagionalizzato (SAAR), ICE BofA US High Yield Index, rendimento totale in dollari USA per trimestre, dal 30 settembre 1986 al 31 marzo 2025. Le performance passate non predicono i rendimenti futuri

Le differenze nel grafico tra i valori medi e quelli mediani necessitano di una spiegazione. Essendo la cifra centrale di un insieme di numeri, la mediana elimina gli estremi per mostrare l'osservazione centrale. Il valore medio coglie gli estremi. Pertanto, nei trimestri in cui si sono verificati forti cali del PIL (<-3%), il valore medio del -3,3% per i rendimenti High Yield riflette i trimestri del 2008 (crisi finanziaria globale) e del 2020 (COVID), quando i prezzi delle obbligazioni High Yield sono crollati. È interessante notare che cali più superficiali del PIL equivalgono a un rendimento positivo delle obbligazioni High Yield a un livello medio, perché questa categoria comprende trimestri come il secondo trimestre del 2009, in cui i mercati hanno (correttamente) interpretato una riduzione della gravità del declino economico come un segnale che il peggio era passato. I prezzi delle obbligazioni sono rimbalzati in previsione della fine della recessione.

La figura 3 mostra che i rendimenti obbligazionari possono rispondere in modo discontinuo ai cambiamenti delle prospettive economiche. Tuttavia, i fondamentali aziendali più solidi potrebbero far sì che siano meno sensibili rispetto al passato. È probabile che anche gli investitori in cerca di rendimenti sostengano le obbligazioni corporate (almeno tra quelle con rating creditizio più elevato).

Nel complesso, rimaniamo costruttivi sul credito. Una de-escalation significativa dei dazi comporterebbe probabilmente una contrazione degli spread creditizi. D'altro canto, tali spread si trovano già a livelli piuttosto bassi, quindi potrebbero essere soggetti ad ampliamenti, in caso di un cambiamento del sentiment dovuto a cattive notizie. Riteniamo che sia vantaggioso restare reattivi, orientandosi verso aziende di qualità più elevata che continuano a offrire un'esposizione a rendimenti interessanti, ma presentano meno rischi in caso di correzione. Qualunque sia la situazione del mercato, ci sono sempre inefficienze nei prezzi, ma riteniamo che potrebbero esserci opportunità migliori in futuro per incrementare le obbligazioni con rating CCC.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

L'ICE BofA Euro Corporate Index replica la performance del debito corporate Investment Grade denominato in euro, emesso pubblicamente nei mercati Eurobond o nei mercati nazionali dei paesi membri dell'euro.

L'ICE BofA Euro High Yield Index replica la performance del debito corporate denominato in euro con rating inferiore a Investment Grade, emesso pubblicamente nei mercati nazionali in euro o negli Eurobond.

L'ICE BofA US High Yield Index replica la performance del debito corporate Investment Grade denominato in dollari USA ed emesso pubblicamente sul mercato nazionale statunitense.

L'ICE BofA US High Yield Index replica la performance del debito corporate denominato in dollari USA con rating inferiore a Investment Grade, emesso pubblicamente sul mercato interno statunitense.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

I fondamentali societari sono i fattori sottostanti che contribuiscono al prezzo di un investimento. Per un'azienda, tali fattori possono includere il livello di indebitamento (leva finanziaria), la capacità di generare liquidità e la capacità di servire il debito.

Cedola: pagamento periodico di interessi su un'obbligazione, espresso in percentuale del valore nominale dell'investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Rating creditizio: punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Ad esempio, S&P classifica le obbligazioni investment grade dal livello più alto, AAA, fino a BBB, e le obbligazioni high yield da BB a B, scendendo poi fino a CCC, che indica minore qualità e rischio maggiore, pertanto Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio. La differenza di rendimento fra titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Duration: una misura della sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa. I prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Coefficiente di copertura degli interessi: rapporto che misura la capacità di un'azienda di far fronte al pagamento degli interessi sul proprio debito. Si calcola dividendo gli utili annuali (utili al lordo degli interessi, tasse, deprezzamento e ammortamento) per la spesa per interessi annuali. Quanto più alta è la cifra, tanto più facilmente un'azienda può far fronte ai rimborsi.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale investito viene rimborsato agli investitori (insieme alle eventuali cedole finali). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Rendimento totale: il rendimento combinato del reddito e di qualsiasi variazione del valore del capitale di un investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.