In sintesi

- A nostro avviso, la crescita economica modesta e la politica di sostegno delle banche centrali dovrebbero sostenere una performance positiva delle obbligazioni High Yield nel 2026, con il reddito come principale motore di rendimento.

- Le pressioni sui rifinanziamenti dovrebbero allentarsi con il calo delle cedole, ma gli investitori devono ancora essere selettivi ed evitare le obbligazioni di emittenti con indebitamento eccessivo.

- Gli spread creditizi sono in media ridotti e riflettono le condizioni aziendali generalmente favorevoli, ma un'analisi attenta può aiutare a identificare le aree di valore.

Dopo un altro anno di rendimenti totali positivi nel 2025 delle obbligazioni high yield1 , che sostanzialmente riflette i loro rendimenti, riteniamo che le prospettive nel 2026 potrebbero rivelarsi simili. Riteniamo che il reddito sia la principale fonte di rendimento e un'economia resiliente consente di contenere i default. Siamo consapevoli del fatto che il ciclo del credito è più avanzato e le valutazioni sono trading a livelli più elevati. Ciò richiede un approccio più selettivo, ma riteniamo che gli investitori possano trarre vantaggio dal valore emergente in alcune aree.

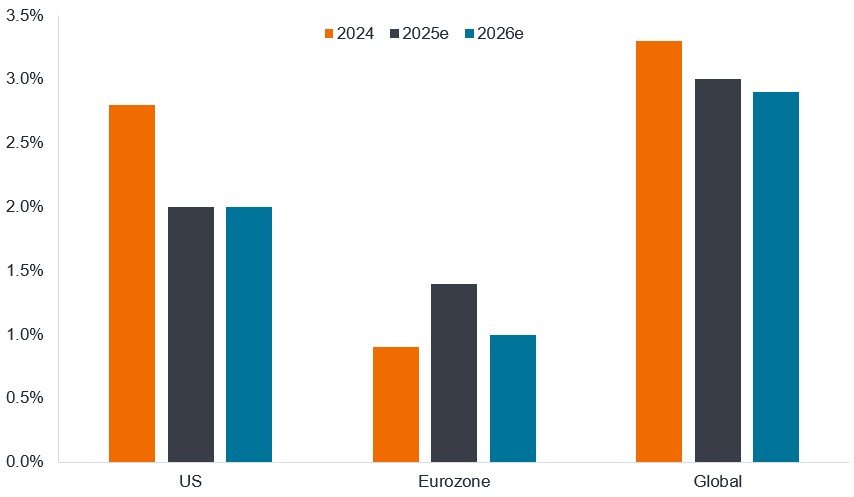

Un'economia solidale

Uno degli aspetti utili dell'essere investitori obbligazionari è che non abbiamo bisogno che l'economia si accenda a tutti i costi. Una crescita moderata spesso andrà bene. Le proiezioni di crescita economica modesta nel 2026 dovrebbero sostenere i flussi di cassa, contribuendo a far fronte agli obblighi di rimborso nei confronti degli obbligazionisti, senza suscitare grandi timori sull'inflazione.

Figura 1: crescita economica modesta, simile a quella degli ultimi anni

Crescita del prodotto interno lordo reale (%)

Fonte: Bloomberg, previsioni di crescita economica di consenso, al 5 dicembre 2025. 2025 e 2026 sono stime. Il prodotto interno lordo reale (PIL reale) è una misura del valore della produzione economica corretto per le variazioni di prezzo. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

I tagli alle tasse negli Stati Uniti dovrebbero dare una spinta agli investimenti in conto capitale e aiutare i consumatori. In Europa, prevediamo che l'aumento della spesa pubblica tedesca contribuirà a sostenere l'economia regionale. La crescita degli utili dovrebbe rimanere positiva nel 2026, ma riteniamo che l'attività di fusioni e acquisizioni potrebbe aumentare man mano che le aziende cercano di acquisire quote di mercato e i governi/le autorità di regolamentazione seguono gli Stati Uniti per quanto riguarda la maggiore disponibilità a effettuare fusioni societarie. Ciò potrebbe creare opportunità tra le obbligazioni high yield se queste venissero rilevate da società con un rating creditizio migliore.

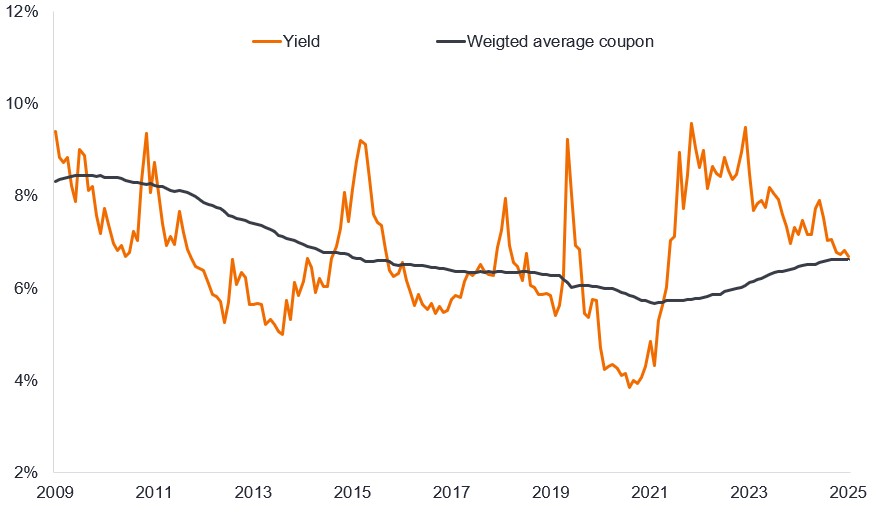

Lo shock di rifinanziamento si sta dissipando

L'aumento globale dei tassi d'interesse registrato nel 2022 ha lasciato il posto all'allentamento monetario nel 2024-25, ma stiamo ancora osservando gli effetti ritardati dei precedenti rialzi dei tassi. La figura 2 mostra che la cedola media (tasso di interesse pagato sulle obbligazioni) negli Stati Uniti è aumentata notevolmente nel corso del 2025, quando le obbligazioni a bassa cedola (con tassi del 5-6%) del 2020-21 sono state rifinanziate a tassi più elevati.

Figura 2: Il contesto di rendimenti più bassi dovrebbe vedere i tassi cedolari stabilizzarsi

Rendimento e cedola media delle obbligazioni high yield statunitensi

Fonte: Bloomberg, ICE BofA US High Yield Index, dal 30 novembre 2009 al 30 novembre 2025. La cedola media è la media delle cedole che compongono l'indice, ponderata per il valore di mercato. La cedola è il pagamento regolare di interessi pagati su un'obbligazione, espresso come percentuale del valore nominale di un investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi. Il rendimento indicato è lo yield to worst, ovvero il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può ottenere, a condizione che l'emittente non sia inadempiente. Le performance passate non predicono i rendimenti futuri. I rendimenti possono variare nel tempo e non sono garantiti.

La buona notizia per le società è che le cedole delle obbligazioni di nuova emissione stanno scendendo. La cedola media delle obbligazioni high yield in dollari USA di nuova emissione è scesa dall'8-9% nel 2023 a quasi il 7,2% alla fine del 2025.2 Questo dato non è molto al di sopra della cedola media ponderata del 6,6% delle obbligazioni esistenti, quindi le aziende stanno affrontando uno shock di rifinanziamento meno pronunciato. In effetti, per alcune società con rating BB e B, i rendimenti stanno iniziando a muoversi al di sotto delle cedole esistenti, il che potrebbe incoraggiare i mutuatari a rifinanziarsi anticipatamente per beneficiare dei minori costi di finanziamento.

Per gli investitori che si trovano di fronte alla possibilità di ulteriori tagli dei tassi d'interesse da parte della Federal Reserve statunitense e di una Banca centrale europea probabilmente in attesa, riteniamo che il reddito delle obbligazioni high yield offra un'attrattiva per gli investitori. Alla fine di novembre 2025, i rendimenti delle obbligazioni high yield erano in media del 6,7% negli Stati Uniti e del 5,1% in Europa.3

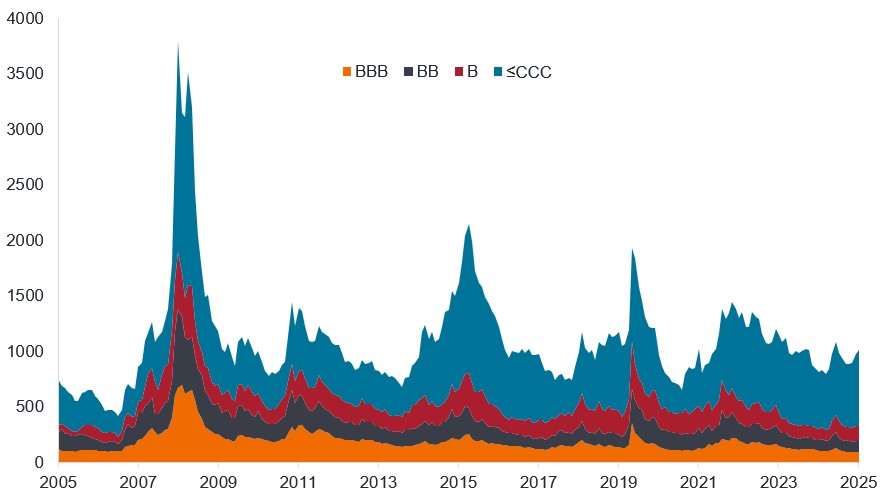

Spread creditizi: perché è importante guardare oltre le medie

Si è parlato molto di spread creditizi (la differenza di rendimento tra un'obbligazione societaria e il rendimento di un titolo di Stato con scadenza simile). Lo spread può essere considerato come la compensazione che gli investitori richiedono per l'assunzione del rischio legato all'investimento in obbligazioni societarie.

Siamo consapevoli del fatto che gli spread medi tra le obbligazioni societarie, sia investment grade che high yield, sono bassi (ristretti). Non è una cosa negativa. Indica che il mercato è ragionevolmente fiducioso sul fatto che la maggior parte delle obbligazioni riuscirà a rimborsare (un riflesso delle condizioni economiche favorevoli a cui accennato in precedenza). Ma il mercato non sta nemmeno ignorando alcuni degli stress, motivo per cui gli spread delle obbligazioni di qualità inferiore (quelle con rating CCC o inferiore) si sono ampliati nel corso del 2025 e non sono lontani dalla media degli ultimi 20 anni.

Figura 3: Biforcazione nel mercato tra obbligazioni di qualità superiore e inferiore

Spread su BBB, BB, B e CCC o su obbligazioni societarie con rating inferiore (punti base)

Fonte: Bloomberg, Govt OAS (spread corretto per le opzioni rispetto ai titoli di Stato), ICE BofA BBB Global Corporate Index, ICE BofA BB Global High Yield, ICE BofA Single-B Global High Yield Index, ICE BofA CCC & Lower Global High Yield Index, Dal 30 novembre 2005 al 30 novembre 2025. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Lo spread è stato presentato come un grafico ad area sovrapposta, in modo da poter vedere come gli spread si ampliano e si riducono rispetto agli altri livelli di rating. BBB rappresenta il livello più basso dell'investment grade (ed è incluso a scopo di riferimento), BB è il livello di qualità più alto dell'high yield, B è il livello intermedio dell'high yield e CCC o un livello inferiore è il livello di qualità più basso dell'high yield. Le performance passate non sono indicative dei rendimenti futuri.

Quello a cui stiamo assistendo è una biforcazione del mercato. I prezzi delle obbligazioni di titoli di qualità superiore sono aumentati poiché gli investitori cercano rendimenti, ma in modo difensivo. Ciò ha causato una contrazione degli spread creditizi sulle obbligazioni con rating BB, mentre si sono ampliati gli spread tra i titoli di qualità inferiore con rating CCC o inferiore. Riteniamo che l'incertezza sui dazi, i dati economici contrastanti (e mancanti) negli Stati Uniti e alcune insolvenze di alto profilo abbiano suscitato un certo disagio, ma non saremmo sorpresi di vedere una compressione degli spread nella prima metà del 2026.

Gli investitori dovranno comunque essere selettivi. Alcune aziende sono semplicemente sovra-indebitate (ossia si sono indebitati troppo), quindi operativamente rimangono vulnerabili a qualsiasi debolezza dei ricavi o a qualsiasi altra situazione che ne aumenti i costi finanziari. Il deterioramento dell'economia, la riapertura della volatilità commerciale o nuovi timori per l'inflazione sono solo alcuni dei fattori che potrebbero turbare i mercati ed esercitare una pressione al rialzo sui rendimenti e/o sugli spread. In assenza di uno shock importante, tuttavia, riteniamo che i default dovrebbero rimanere a livelli bassi. Il tasso di default globale ponderato alla pari delle obbligazioni high yield a fine novembre 2025 era dell'1,7%, al di sotto della media ventennale del 3,6%.4

Differenze settoriali nell'high yield

Alla fine del 2025 i mercati del credito hanno destato una certa inquietudine riguardo al livello di potenziale emissione di obbligazioni necessario nei prossimi anni per contribuire a pagare la costruzione dell'intelligenza artificiale (AI). Riteniamo che ciò influisca maggiormente sui mercati delle obbligazioni societarie investment grade, dato che gran parte delle emissioni previste sembra destinata a provenire da società investment grade. L'emissione di titoli high yield denominati in dollari USA da parte del settore tecnologico è stata di 21 miliardi di dollari nei primi 11 mesi del 2025; per contestualizzare, è ancora inferiore ai livelli per l'intero anno delle emissioni high yield delle società tecnologiche nel 2015, 2016, 2020 e 2021, quindi tutt'altro che atipico. Inoltre, finora nel 2025 la tecnologia è solo il quinto settore di emissione nell'high yield, ben dietro a quello finanziario o dell'energia.5 Tuttavia, si stanno ampliando le opportunità per gli investitori high yield di accedere alla narrativa dell'AI, dagli operatori di data center alle utility fino ad altri fornitori di catene di approvvigionamento.

Vi sono anche notevoli differenze nei livelli di spread tra i settori dell'high yield. Ad esempio, a livello globale, il settore chimico più ciclico viene scambiato in media con spread di circa 500 punti base, più del doppio dello spread medio di circa 200 punti base per i servizi pubblici.6 Ci sono valide argomentazioni a favore, dati i flussi di cassa più difensivi delle utility e il potenziale per le utility di svolgere un ruolo nel soddisfare le esigenze delle infrastrutture AI, ma riteniamo anche che le sostanze chimiche possano offrire un'opportunità. Il settore è stato battuto dalla concorrenza della Cina, ma con la crescente importanza della sicurezza nazionale, riteniamo che i governi europei potrebbero sembrare più protettivi nei confronti del settore nel 2026. È la variazione tra aziende di settori diversi, regioni diverse o anche dello stesso settore che offre opportunità da sfruttare.

Sintesi

Date le nostre aspettative di un'economia globale favorevole nel 2026, abbiamo una visione ottimistica sulle obbligazioni high yield nel 2026. Nell'ultimo anno, l'appetito per le obbligazioni high yield è stato forte, assorbendo comodamente quello che è stato un anno di offerta relativamente elevata. Riteniamo che la domanda globale persisterà per tutto il 2026, in un contesto in cui gli investitori puntano al rendimento. A nostro avviso, è probabile che gli spread rimangano all'interno di un intervallo limitato a livelli bassi, il che, insieme ai bassi livelli di default e all'attenta selettività, può consentire agli investitori di ottenere il rendimento dalle obbligazioni high yield.

1Fonte: Bloomberg, ICE BofA Global High Yield Index, copertura in USD, rendimento totale in USD, 12 mesi al 31 dicembre 2024 (9,3% di rendimento) e 11 mesi al 30 novembre 2025 (7,8% di rendimento). Le performance passate non sono indicative dei rendimenti futuri. 2Fonte: BofA Global Research, cedola media, al 30 novembre 2025.

3Fonte: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, yield to worst, al 30 novembre 2025.I rendimenti possono variare nel tempo e non sono garantiti.

4Fonte: BofA Global Research, ultimi tassi di default ponderati in base al valore nominale a 12 mesi, al 30 novembre 2025.

5Fonte: BofA Global Research, emissione high yield denominata in dollari USA, al 30 novembre 2025.

6Fonte: Bloomberg, indice ICE BofA Global High Yield, spread medio ponderato del settore chimico, spread medio ponderato del settore dei servizi di pubblica utilità, emissioni high yield denominate in dollari USA, al 30 novembre 2025. Gli spread possono variare nel tempo.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

L'indice ICE BofA US High Yield replica il debito corporate denominato in dollari USA con rating inferiore a investment grade emesso sul mercato pubblico nazionale statunitense. L'indice ICE BofA Euro High Yield riflette l'andamento del debito societario denominato in euro con rating inferiore a investment grade emesso pubblicamente nei mercati nazionali o degli eurobond in euro

L'ICE BofA Global High Yield Index replica il debito societario denominato in USD, CAD, GBP ed EUR con rating inferiore a investment grade emesso sui principali mercati nazionali o di eurobond.

L'ICE BofA Global Corporate Index riflette l'andamento del debito societario investment grade emesso nei principali mercati nazionali ed Eurobond.

L'ICE BofA BBB Global Corporate Index è un sottoinsieme dell'ICE BofA Global Corporate Index che comprende tutti i titoli con rating compreso tra BBB1 e BBB3.

L'ICE BofA BB Global High Yield Index è un sottoinsieme dell'ICE BofA Global High Yield Index che comprende tutti i titoli con rating compreso tra BB1 e BB3 inclusive.

L'ICE BofA Single-B Global High Yield Index è un sottoinsieme dell'ICE BofA Global High Yield Index che comprende tutti i titoli con rating da B1 a B3 incluso.

L'ICE BofA CCC & Lower Global High Yield Index è un sottoinsieme dell'ICE BofA Global High Yield Index che comprende tutti i titoli con rating CCC1 o inferiore.

Cedola: pagamento regolare di interessi su un'obbligazione, espresso in percentuale del valore nominale di un investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Rating creditizio: valutazione indipendente del merito di credito di un mutuatario da parte di un'agenzia riconosciuta, come S&P Global rating, Moody's o Fitch. Vengono utilizzati punteggi standard come "AAA" (rating creditizio elevato) o "B" (rating creditizio basso), anche se altre agenzie possono presentare il rating assegnato in formati diversi. BB è un rating high yield.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

Tariffe o dazi: oneri o tasse applicati sulle merci che entrano in un paese.

Rendimento totale: il rendimento combinato del reddito e di qualsiasi plusvalenza/minusvalenza derivante da un investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

Volatilità: una misura del rischio che utilizza la dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.