In sintesi

- Gli spread creditizi contratti riflettono fondamentali societari solidi, con bassi tassi di default che rendono le obbligazioni high yield ancora interessanti nonostante la ridotta remunerazione del rischio di credito.

- Nonostante la contrazione degli spread, i prezzi medi delle obbligazioni rimangono al di sotto della pari, offrendo un potenziale di rialzo prima che aumenti il rischio di call, soprattutto in un contesto di taglio dei tassi in cui i rendimenti potrebbero diminuire ulteriormente.

- Gli investitori possono potenzialmente migliorare i rendimenti attraverso strumenti strategici come la selezione dei titoli, l'esposizione settoriale tematica, l'identificazione di "rising star" e lo sfruttamento del valore relativo nelle strutture di capitale e nei tipi di emissione.

Il reddito è la principale fonte di rendimento delle obbligazioni societarie high yield. Non per niente vengono chiamate obbligazioni high yield, e quindi ad alto rendimento. Ma cosa succede quando lo spread creditizio, ossia la differenza tra il rendimento di un'obbligazione societaria e quello di un corrispondente titolo di Stato con scadenza analoga, diventa storicamente basso? Un investimento in obbligazioni high yield è giustificato e quali strumenti potrebbero utilizzare gli investitori per cercare di migliorare i rendimenti?

In primo luogo, gli spread possono essere ridotti (il settore finanziario tende a riferirsi a spread bassi come ridotti e spread alti altrettanto ampi), ma ciò riflette le condizioni aziendali favorevoli. I livelli medi di leva finanziaria (debito in rapporto agli utili) e di copertura degli interessi (il numero di volte in cui le aziende possono coprire i pagamenti degli interessi con gli utili) rimangono a livelli accettabili.1 Anche i default rimangono relativamente contenuti (1,1% per l'high yield statunitense e 2,9% per l'high yield europeo negli ultimi 12 mesi)2, quindi gli investitori sono disposti ad accettare un minore compenso (spread) per l'assunzione di rischio di credito.

In secondo luogo, a differenza degli spread, i rendimenti non sono particolarmente bassi. In effetti, negli ultimi 20 anni sono state inferiori nel 40% dei casi, quindi potrebbe esserci spazio per una flessione (si veda la Figura 1). Ricordiamo che i prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa. Molti investitori, pertanto, continuano a considerare interessanti i rendimenti delle obbligazioni high yield, in particolare con la Federal Reserve (Fed) statunitense che propende per ulteriori tagli dei tassi.

Figura 1: Gli spread sono bassi, i rendimenti meno (al 31 ottobre 2025)

| Globale | USA | Europa | |

|---|---|---|---|

| Spread (punti base) | 302 | -0,3 | -0,6 |

| Rango percentuale dello spread su 20 anni (più basso è più stretto) | 6% | 6% | 8% |

| Rendimento (%) | 6,56% | 6,82% | 5,02% |

| Ranking percentuale del rendimento su 20 anni (il valore più basso è il valore più basso) | 40% | 43% | 42% |

Fonte: Bloomberg, ICE BofA Global High Yield, ICE BofA US High Yield, ICE BofA Euro High Yield Index, yield to worst, spread corretto per le opzioni, al 31 ottobre 2025. Ranking percentuale su 20 anni dal 1° novembre 2005 al 31 ottobre 2025. Lo yield to worst è il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può raggiungere, a condizione che l'emittente non sia inadempiente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute. Un punto base equivale a 1/100 di punto percentuale. 1 pb = 0,01%, 100 pb = 1%. Le performance passate non predicono i rendimenti futuri. I rendimenti possono variare nel tempo e non sono garantiti.

Per gli investitori in obbligazioni high yield, lo spread creditizio deve più che compensare i default, altrimenti non avrebbe senso assumersi il rischio di detenere obbligazioni societarie high yield. Ad aprile abbiamo scritto un articolo "È il momento di aumentare l'esposizione alle obbligazioni high yield?", in cui abbiamo approfondito i meccanismi di come le obbligazioni High Yield negli ultimi 20 anni avevano tipicamente generato un eccesso di spread (ossia più di quanto fosse necessario per compensare i default), ad eccezione di due brevi periodi durante la crisi finanziaria globale e l'inizio della pandemia di Covid.

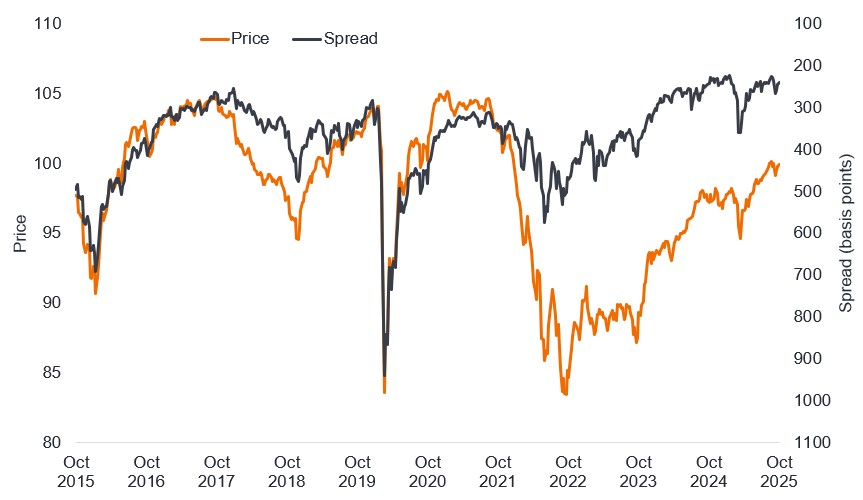

In terzo luogo, gli spread ridotti possono essere giustificati da una stranezza della storia recente. Il forte aumento dei tassi nel 2022 ha fatto sì che i prezzi delle obbligazioni siano scesi drasticamente, poiché le obbligazioni con cedole più basse si sono adeguate per riflettere il contesto high yield. La Figura 2 mostra il prezzo medio delle obbligazioni (la linea arancione) e lo spread (la linea nera) invertiti. Quando i prezzi delle obbligazioni salgono, gli spread in genere scendono e viceversa, quindi invertendo gli spread possiamo fare in modo che le linee si inseguano a vicenda. Stiamo mostrando solo obbligazioni high yield con rating BB e B, in modo da eliminare le distorsioni che si ottengono dalle obbligazioni in difficoltà con rating CCC.

Figura 2: Il prezzo medio è ancora sotto la pari, nonostante gli spread più contratti

Fonte: Bloomberg, ICE BofA BB-B Global High Yield Bond Index, prezzo e spread (Govt OAS), dati settimanali, dal 30 ottobre 2015 al 31 ottobre 2025. Le performance passate non predicono i rendimenti futuri.

Normalmente, quando gli spread sono così contratti, ci si aspetta che i prezzi si aggirino intorno a 105. Tuttavia, in media le obbligazioni sono ancora in trading al di sotto della pari. Perché è importante? Perché le obbligazioni high yield sono in genere callable, ossia rimborsabili anticipatamente. Le obbligazioni callable hanno prezzi call specifici, che è il prezzo che l'emittente deve pagare per rimborsare anticipatamente l'obbligazione. In genere viene fissato al di sopra della pari, quindi più un'obbligazione si muove sopra la pari e si avvicina al suo prezzo di rimborso, maggiore è la probabilità che venga richiamata, poiché in genere indica che i tassi sono più bassi e che l'emittente potrebbe trarre vantaggio dal rimborso dell'obbligazione e dalla riemissione di nuove obbligazioni a un tasso di interesse più basso. Con i prezzi medi ancora al di sotto della pari, gli obbligazionisti hanno un maggiore potenziale di beneficiare del rialzo derivante dalla contrazione degli spread e dal calo dei rendimenti, poiché i prezzi delle obbligazioni possono ancora aumentare di qualche punto prima che gli emittenti siano desiderosi di chiamarli.

Potenziali strumenti per migliorare i rendimenti

Saremo i primi a dire che diventerà più difficile generare extrarendimenti dalle obbligazioni high yield man mano che gli spread si restringono, ma non è impossibile: 280 punti base di spread rispetto ai rendimenti governativi rappresentano ancora una sorta di cuscinetto. Ma ci sono diversi strumenti che possiamo utilizzare come investitori per cercare di generare sovraperformance in caso di spread ridotti.

Selezione dei titoli

La più ovvia è la selezione dei titoli. Con un'allocazione oculata, possiamo cercare di evitare i default, ottenendo potenzialmente una performance migliore rispetto al benchmark e mantenendo uno spread maggiore rispetto ai titoli di Stato. Pensatela un po' come sottoscrivere un'assicurazione: meno sinistri ricevono, maggiore è il premio che l'assicuratore può trattenere.

Allocazione tematica/settoriale

Il credito opera nello stesso mondo delle nostre controparti azionarie, quindi molti dei temi che influenzano le azioni influenzano le obbligazioni societarie. Il mercato azionario può essere ossessionato dall'intelligenza artificiale (AI), ma ci sono molte aziende che operano nel settore tecnologico o lo servono e utilizzano i mercati dei capitali di debito. Analogamente agli investitori azionari, possiamo utilizzare queste società per ottenere un'esposizione alla liquidità generata nel settore tecnologico.

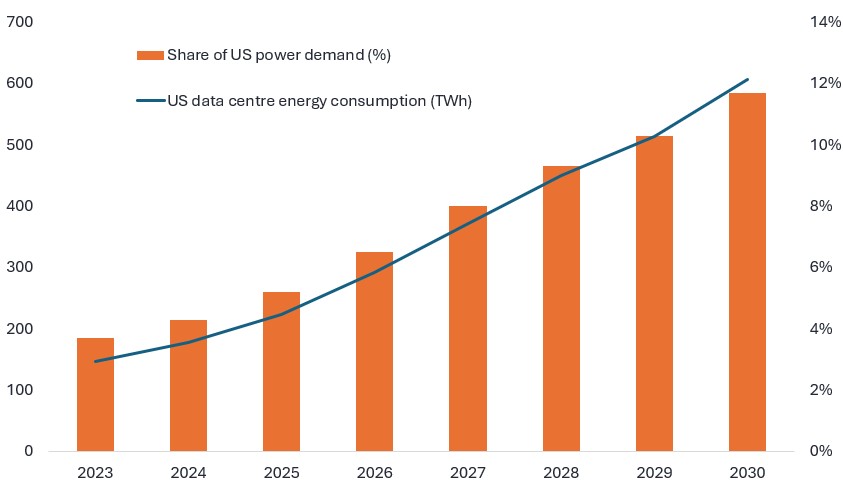

Inoltre, tutta questa potenza di calcolo aggiuntiva alimenta il fabbisogno di elettricità e di obbligazioni emesse da società coinvolte nel soddisfare la fornitura energetica richiesta e le infrastrutture associate.

Figura 3: si prevede che la domanda di energia per i data center aumenterà in modo significativo negli Stati Uniti

Consumo energetico (TWh) dei data center negli Stati Uniti e quota della domanda di energia negli Stati Uniti (%)

Fonte: McKinsey & Company, Global Energy Perspective 2023, ottobre 2023. Quota del consumo energetico dei data center negli Stati Uniti (TWh = terawattora) e quota dei data center sulla domanda di energia degli Stati Uniti (%). I dati successivi al 2024 sono stime. Non c'è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino.

Rising star/Investimenti Event-driven

Siamo sempre alla ricerca di società che possano diventare rising star (ossia società che passano dallo status di high yield a quello di investment grade). Di solito, questo avviene identificando le società che hanno un percorso verso un miglioramento dei flussi di cassa o un bilancio rafforzato. Le attività di fusione e acquisizione (M&A) possono spesso essere un mezzo per accelerare il processo delle rising star.

Ad esempio, nel corso del 2025 siamo stati attratti da settori sensibili ai tassi negli Stati Uniti, nell'aspettativa di tagli dei tassi da parte della Fed. Questo ci ha portato a investire in obbligazioni high yield di Foundation Building Materials (FMB), che è stata successivamente acquistata da Lowe's, il gruppo di bricolage. L'acquisto di FBM da parte di Lowe significa che le obbligazioni FBM sono sotto l'egida di una società con rating investment grade e Lowe's ha dichiarato l'intenzione di mantenere il rating BBB+, sospendere i riacquisti di azioni e cercare di ridurre la leva finanziaria.3 Di conseguenza, le obbligazioni FBM hanno registrato un rally e sono state successivamente richiamate.

Valore relativo

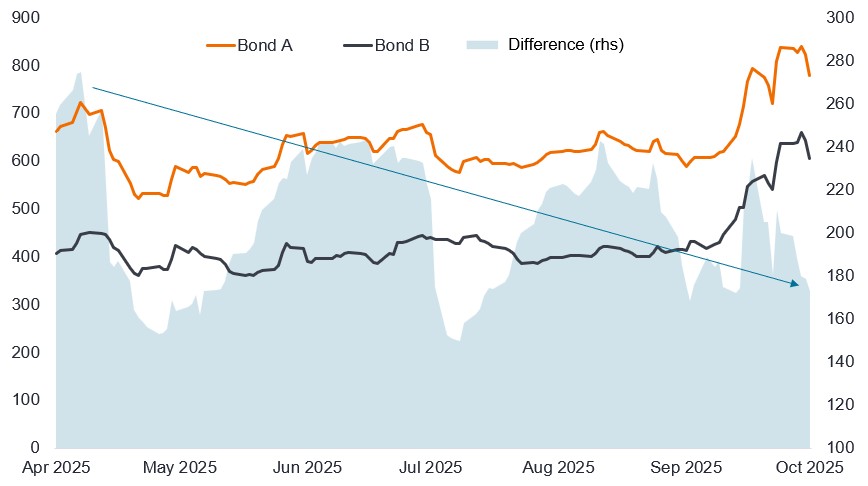

La struttura del capitale di una società può anche offrire opportunità per migliorare i rendimenti, ad esempio un'obbligazione può essere più conveniente in una valuta diversa, oppure gli spread possono essere più elevati sulle obbligazioni di una controllata di una società madre. Prendiamo l'esempio seguente. Mostra il movimento dello spread su due obbligazioni che fanno parte della stessa struttura proprietaria e scadono nello stesso anno. In sostanza, detenendo l'obbligazione A anziché l'obbligazione B, possiamo potenzialmente trarre vantaggio da un'eventuale contrazione dello spread tra queste due obbligazioni. Naturalmente, è vero anche il contrario.

Figura 4: Spread illustrativi (punti base) di obbligazioni aventi lo stesso assetto proprietario

Fonte: Bloomberg, i titoli obbligazionari sono stati mascherati ma gli spread rappresentano cifre effettive, dal 24 aprile 2025 al 24 ottobre 2025. Le performance passate non predicono i rendimenti futuri.

Analisi quantitativa

I modelli quantitativi possono essere utilizzati per identificare i modelli nei dati e aiutare a scoprire il valore relativo. Questo tipo di analisi viene in genere utilizzato in tandem con l'analisi fondamentale del credito per aiutare a filtrare idee, supportare o presentare domande o fornire approfondimenti direzionali.

Modalità di emissione

Il mercato delle emissioni può presentare opportunità per generare rendimenti. Le obbligazioni di nuova emissione spesso sono accompagnate da un "premio di nuova emissione" (uno spread extra rispetto alle obbligazioni esistenti di una società) per invogliare gli investitori a partecipare al finanziamento del debito.

- Syndication: il modo principale in cui le obbligazioni arrivano sul mercato è attraverso la syndication. In questo caso, una società in cerca di finanziamento tramite debito si rivolge a una o più banche che cercano investitori per acquistare l'obbligazione e sottoscrivere l'offerta. I premi tendono a ridursi quando le condizioni aziendali sono solide e la domanda di obbligazioni è elevata, quindi gli investitori devono diventare più selettivi quando gli spread sono contratti.

- Operazioni di wall crossing: in questo caso gli emittenti commercializzano in modo riservato titoli con un numero limitato di potenziali investitori. Si chiama wall crossing perché i potenziali investitori vengono conquistati da un muro informativo. Questo può essere un modo interessante per ottenere un'allocazione, in quanto l'emittente spesso è meno noto e in genere è necessario estrarre un premio di nuova emissione più elevato.

- Credito privato/Private taps. Questo metodo consente all'emittente di aggirare la produzione di un documento informativo formale (un offers memorandum). Normalmente ciò è dovuto al fatto che gli investitori conoscono bene l'emittente e hanno già condotto la due diligence. I potenziali vantaggi per l'emittente sono la minore divulgazione, l'interazione diretta o il rapporto contrattuale con gli investitori e una tempistica di finanziamento più rapida. Per gli investitori, il vantaggio consiste in genere nell'acquistare obbligazioni a sconto.

Obbligazioni convertibili/ibride

In genere, quando gli spread sono contratti, i mercati azionari registrano buone performance. Le obbligazioni convertibili sono obbligazioni che conferiscono ai detentori il diritto (ma non l'obbligo) di convertirsi in un determinato numero di azioni ordinarie della società emittente. Il fascino di queste obbligazioni è che offrono una performance di tipo azionario con una protezione di tipo obbligazionario. In genere sono emesse con cedole inferiori rispetto a un'obbligazione ordinaria, con il detentore che beneficia della potenziale partecipazione al capitale se il prezzo dell'azione si avvicina al prezzo di conversione (il prezzo dell'azione al quale un'obbligazione convertibile può convertire). Le obbligazioni convertibili consentono potenzialmente ai detentori di obbligazioni di avere una certa partecipazione al rialzo azionario.

Sintesi

Nel complesso, una prospettiva positiva sull'economia globale ci induce a ritenere che gli spread possano rimanere all'interno di un intervallo relativamente ristretto nei prossimi mesi. Ci sono anche molti strumenti che gli investitori in obbligazioni high yield possono utilizzare per migliorare i rendimenti degli investitori.

1Fonte: Morgan Stanley, Leva mediana lorda (3,7 volte gli utili (utili al lordo di interessi, imposte, deprezzamento e ammortamento) per l'high yield statunitense ed europeo, Copertura dei tassi d'interesse 4,7 volte gli utili per gli Stati Uniti e 4,3 volte per l'high yield europeo), 3 Novembre 2025.

2Fonte: BofA Global Research, tassi di default a 12 mesi ponderati per il trailing par, al 31 ottobre 2025.

3Fonte: Lowe's, presentazione "Lowe's Acquisition of Foundation Building Materials (FBM)", 20 agosto 2025. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non si deve presumere che i titoli menzionati saranno redditizi.

L'ICE BofA Euro High Yield Index replica la performance del debito corporate denominato in euro con rating inferiore a Investment Grade, emesso pubblicamente nei mercati nazionali in euro o negli Eurobond.

L'indice ICE BofA Global High Yield riflette la performance del debito societario di qualità inferiore a investment grade denominato in USD, CAD, GBP ed EUR, emesso al pubblico nei principali mercati nazionali o di eurobond.

L'ICE BofA BB-B Global High Yield Index è un sottoinsieme dell'ICE BofA Gllobal High Yield Index, che comprende tutti i titoli con rating da BB+ a B- inclusivo.

L'ICE BofA US High Yield Index replica la performance del debito corporate denominato in dollari USA con rating inferiore a Investment Grade, emesso pubblicamente sul mercato interno statunitense.

Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Obbligazione callable: Un'obbligazione che può essere rimborsata o estinta dall'emittente prima della data di scadenza concordata.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

Cloud computing: la fornitura di servizi informatici in remoto da parte di fornitori di servizi specializzati su Internet.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Metriche di credito: serie di indici finanziari, come i livelli di indebitamento rispetto agli asset o i pagamenti di interessi in proporzione agli utili, che aiuta i finanziatori a stabilire la capacità di un mutuatario di rimborsare il debito.

Rating creditizio: valutazione indipendente del merito di credito di un mutuatario da parte di un'agenzia riconosciuta, come S&P Global rating, Moody's o Fitch. Vengono utilizzati punteggi standard come "AAA" (rating creditizio elevato) o "B" (rating creditizio basso), anche se altre agenzie possono presentare il rating assegnato in formati diversi. BB, B e CCC sono rating high yield in ordine decrescente di affidabilità creditizia.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: il mancato pagamento degli interessi da parte di un debitore (come l'emittente di un'obbligazione) o la mancata restituzione di un importo originale prestato alla scadenza. Il tasso di default ponderato alla parità riflette la percentuale del valore nominale dell'indice che è andato in default negli ultimi 12 mesi.

Fondamentali: i fattori finanziari e operativi sottostanti, come la redditività, il flusso di cassa e la qualità della gestione, che indicano la capacità di un'azienda di adempiere ai propri obblighi finanziari.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Valore nominale o di parità: il valore originale di un titolo, come un'obbligazione, al momento della prima emissione. Le obbligazioni solitamente vengono rimborsate al valore nominale (alla pari) alla data di scadenza.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

Volatilità: parametro di rischio che si basa sulla dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.