Perché gli investitori dovrebbero guardare oltre i Mag 7 per le opportunità nell'AI

I gestori di portafoglio Julian McManus e Christopher O'Malley spiegano perché certe società tecnologiche non statunitensi potrebbero beneficiare dell'ascesa dell'intelligenza artificiale (AI) tanto quanto i Magnifici Sette (Mag 7).

5 minuti di lettura

In sintesi

- Gli investitori si sono riversati in massa sui Mag 7 con l'intento di sfruttare appieno il potenziale di crescita dell'AI e di altre tecnologie avanzate.

- Questa concentrazione ha indotto alcuni investitori a trascurare alcune aziende tecnologiche non statunitensi che pur essendo, a nostro avviso, altrettanto cruciali per la rivoluzione AI, risultano scontate rispetto ai Mag 7.

- Prendendo in considerazione tali società, tra cui ASML, TSMC e SK hynix, gli investitori potrebbero investire nell'AI a valutazioni più interessanti e potenzialmente migliorare la diversificazione all'interno delle loro esposizioni alla tecnologia.

Nell’ultimo anno, un piccolo gruppo di titoli concentrati nel settore tecnologico ha dominato la performance azionaria negli Stati Uniti. Questi nomi, noti come Magnifici Sette (Mag 7), sono raddoppiati nel 2023 quando gli investitori hanno cercato di ottenere esposizione al tema dell'intelligenza artificiale (AI). Inclusi nel gruppo ci sono giganti della tecnologia come Alphabet, Amazon, Meta e Nvidia, che stanno trainando l'avanzata tecnologica legata all'AI.

Tuttavia, anche diversi titoli non statunitensi si collocano nel punto focale tra l'AI e altre tecnologie avanzate, in virtù della loro funzione abilitante per gran parte della tecnologia sviluppata dai Mag 7. Queste società non USA potranno anche rimanere nell'ombra, ma ciò non vuol dire che abbiano un potenziale di crescita minore.

Il potenziale di crescita dell'AI...

Gli investitori hanno buone ragioni per volere un'esposizione all'intelligenza artificiale. Si prevede che questa tecnologia determinerà un forte aumento di produttività e, in ultima analisi, sarà una forza deflazionistica sull'economia globale. Esiste già una miriade di casi d'uso dell'AI in molteplici settori, dal retail alla salute, dalla produzione manifatturiera all'automotive e alla difesa: l'intelligenza artificiale ora consente agli inserzionisti di indirizzare gli annunci pubblicitari in modo più preciso, aiuta i medici a diagnosticare le malattie in modo più rapido e accurato, migliora l'efficienza della produzione e agevola il processo decisionale tattico nell'ambito della difesa. La tecnologia potrebbe rappresentare un cambiamento trasformativo, con il potenziale di spingere l'innovazione a un ritmo paragonabile alla rivoluzione industriale e digitale.

Con l'evolversi di queste tendenze, si prevede che il mercato dei semiconduttori – i chip che costituiscono la base della potenza di calcolo – raddoppierà dai 400 miliardi di dollari del 2020 a oltre 1000 miliardi di dollari nel 2030 (Figura 1). Secondo le attese, le unità di elaborazione grafica (GPU) – chip semiconduttori avanzati che sono il cervello dell'AI generativa – vedranno una crescita ancora più strabiliante, con un fatturato in aumento di dieci volte fino a 400 miliardi di dollari nello stesso periodo.

Figura 1: Grazie all'AI, le proiezioni indicano che le vendite di semiconduttori aumenteranno vertiginosamente

Fonte: Gartner, World Semiconductor Trade Statistics e stime di Janus Henderson Investor. I dati dal 2024 al 2030 sono stimati.

Fonte: Gartner, World Semiconductor Trade Statistics e stime di Janus Henderson Investor. I dati dal 2024 al 2030 sono stimati.

Le GPU sono il modo più veloce ed efficiente di effettuare i calcoli necessari per analizzare le enormi quantità di dati su cui si basa l'AI generativa. Nvidia ha un monopolio virtuale sul mercato delle GPU e, con i modelli di intelligenza artificiale sempre più complessi e la base di dati generati e archiviati in espansione, la domanda di chip e sistemi di archiviazione dati di Nvidia è esplosa. Nel 2023, per esempio, i ricavi dei data center dell'azienda sono aumentati di oltre il 400% rispetto al 2019.

...non è appannaggio esclusivo dei Mag 7

Se è vero che Nvidia e altre società Mag 7 sono state identificate come i beneficiari ovvi dell'AI, riteniamo che diverse aziende al di fuori degli Stati Uniti potrebbero essere altrettanto ben posizionate. Parliamo di società che producono l'hardware e altri strumenti che consentono ai Magnifici Sette di sviluppare le tecnologie oggi così attraenti per gli investitori. Inoltre, come Nvidia, molte di queste aziende sono i fornitori dominanti nei rispettivi mercati, il che crea un potenziale di crescita a lungo termine.

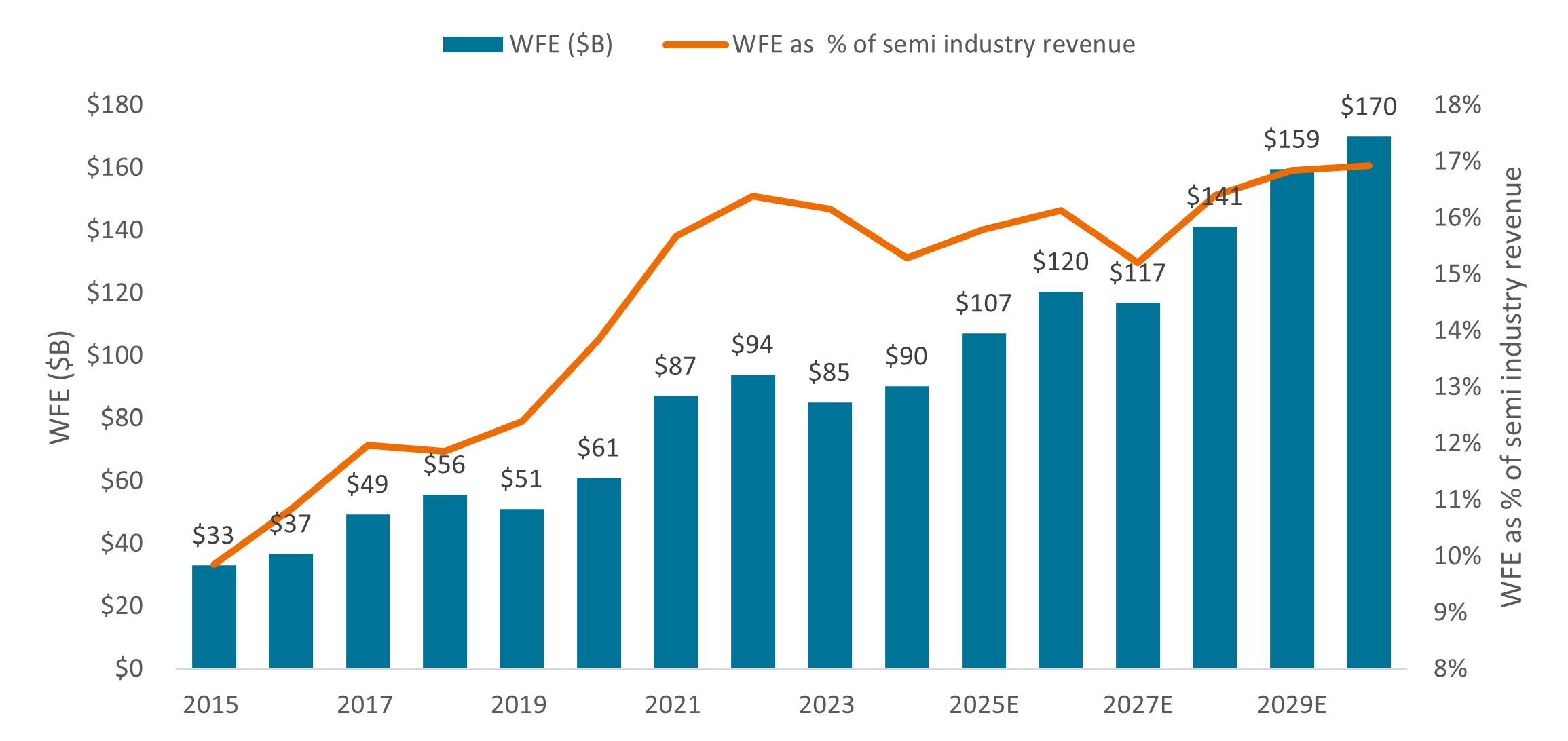

Per esempio, il produttore olandese di apparecchiature per semiconduttori ASML è all'avanguardia nel suo campo. L'azienda domina nell'ambito della litografia, un processo che utilizza la luce per la stampa su silicio. Di fatto, i maggiori produttori di chip dipendono da ASML per i macchinari di litografia per chip avanzati, tanto che l'azienda ha una quota di mercato stimata superiore all'80%. Con il mercato dei semiconduttori che secondo le previsioni raddoppierà nei prossimi 10 anni, sulla spinta di fattori come l'intelligenza artificiale, l'Internet delle cose, l'industria automobilistica, i data center e altre tendenze digitali, ASML sembra ben posizionata per una crescita potenzialmente considerevole.

Figura 2: Vendite di apparecchiature per la produzione di wafer (WFE)

Le vendite di WFE, l'hardware necessario per produrre chip semiconduttori, sono in aumento in termini assoluti e come percentuale del mercato dei semiconduttori.

Fonte: Gartner, World Semiconductor Trade Statistics e stime di Janus Henderson Investor. I dati dal 2024 al 2030 sono stimati.

Fonte: Gartner, World Semiconductor Trade Statistics e stime di Janus Henderson Investor. I dati dal 2024 al 2030 sono stimati.

A Taiwan, gli investitori troveranno Taiwan Semiconductor Manufacturing Company (TSMC), la più grande fonderia del mondo, nonché maggior produttore di semiconduttori per conto terzi. L'azienda detiene circa il 50% della quota di mercato globale grazie alla leadership tecnologica nella produzione e nel confezionamento, associata a capacità esecutive e gestionali di altissimo livello. Attualmente, l'AI rappresenta circa il 6% dei ricavi, ma il management prevede che questo ramo di attività vedrà una crescita del 50% l'anno nei prossimi cinque anni. Dato il suo posizionamento nel packaging e nei semiconduttori per nodi avanzati, TSMC potrebbe consolidare la sua posizione all'interno della produzione di chip AI per il prossimo futuro.

Infine, la società sudcoreana SK hynix è il principale produttore di chip di memoria all'avanguardia, tra cui la memoria ad alta larghezza di banda (HBM), un componente essenziale per i server AI. Attualmente, la domanda di server AI è pari al 10% della domanda di memoria. Tuttavia, l'azienda prevede che il mercato crescerà del 40% l'anno per i prossimi cinque anni, facendo aumentare le vendite dei suoi chip HBM del 60-80% l'anno nello stesso arco di tempo.

In breve, mentre molti investitori hanno puntato sui Magnifici Sette per ottenere esposizione all'AI, è importante ricordare che questa complessa tecnologia dipende da molti strumenti e risorse, non tutti ottenibili negli Stati Uniti. Inoltre, molte di queste aziende tecnologiche non statunitensi al momento sono scambiate a uno sconto rispetto ai Mag 7, data la concentrazione del mercato azionario del 2023. A nostro avviso, gli investitori che vogliono sfruttare appieno il tema dell'AI farebbero bene ad allargare gli orizzonti nel 2024.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Gli investitori si sono riversati in massa sui Mag 7 con l'intento di sfruttare appieno il potenziale di crescita dell'AI e di altre tecnologie avanzate.

- Questa concentrazione ha indotto alcuni investitori a trascurare alcune aziende tecnologiche non statunitensi che pur essendo, a nostro avviso, altrettanto cruciali per la rivoluzione AI, risultano scontate rispetto ai Mag 7.

- Prendendo in considerazione tali società, tra cui ASML, TSMC e SK hynix, gli investitori potrebbero investire nell'AI a valutazioni più interessanti e potenzialmente migliorare la diversificazione all'interno delle loro esposizioni alla tecnologia.

Approfondimenti correlati