Nascosto in bella vista: la tesi di investimento del settore sanitario

Anche se il settore sanitario è rimasto piuttosto inosservato dal mercato quest'anno, non si dovrebbero trascurare le valutazioni interessanti e le nuove opportunità di crescita, affermano i gestori di portafoglio Andy Acker e Dan Lyons.

7 minuti di lettura

In sintesi

- Quest'anno il settore sanitario è stato negoziato a uno sconto rispetto all'indice S&P500® e risulta appetibile rispetto ad altre aree difensive, in un momento in cui le prospettive economiche rimangono incerte.

- Nel frattempo, l'innovazione e fattori favorevoli come l'invecchiamento della popolazione dovrebbero stimolare la crescita di questo comparto ancora per molti anni.

- La citata combinazione di valutazioni interessanti e nuove opportunità di crescita potrebbe contribuire a spingere verso l'alto i rendimenti futuri.

I rendimenti delle azioni sanitarie sono stati sostanzialmente piatti finora nel 2023, il che potrebbe indurre alcuni investitori a trascurare il settore.1 Questo potrebbe essere un errore, viste le recenti tendenze che, a nostro avviso, rendono ancora più convincente la tesi a favore di un investimento nella salute.

Una storia di protezione contro i ribassi

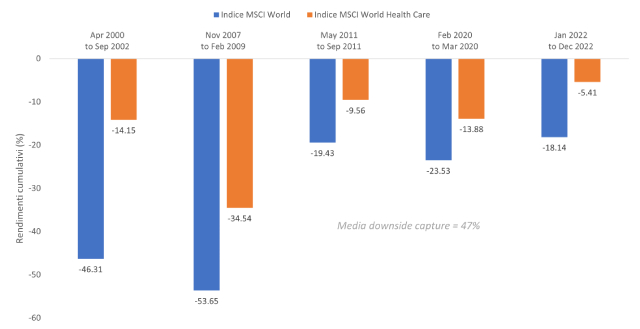

Sebbene le aspettative di una recessione siano diminuite, riteniamo che le possibilità di un rallentamento economico rimangano significative e sottovalutate. Servono da uno a due anni perché gli effetti dei cicli di contrazione monetaria si facciano sentire appieno, man mano che i tassi più alti e le condizioni di prestito più rigide filtrano nell'economia. In caso di flessione, il settore della salute potrebbe essere un porto sicuro: dal 2000, l'indice MSCI World Health CareSM mediamente ha partecipato al ribasso solo per il 47% quando il MSCI WorldSM ha perso il 15% o più (Figura 1).

Figura 1. Performance e partecipazione al ribasso del settore sanitario

Source: Janus Henderson Investors, FactSet, as of 30 June 2023. Chart reflects market declines of 15% or greater in the MSCI World Index since 2000. Index performance does not reflect the expenses of managing a portfolio as an index is unmanaged and not available for direct investment. Past performance is no guarantee of future results. Investing involves risk, including the possible loss of principal and fluctuation of value.

Source: Janus Henderson Investors, FactSet, as of 30 June 2023. Chart reflects market declines of 15% or greater in the MSCI World Index since 2000. Index performance does not reflect the expenses of managing a portfolio as an index is unmanaged and not available for direct investment. Past performance is no guarantee of future results. Investing involves risk, including the possible loss of principal and fluctuation of value.

Anche se la recessione sarà evitata, il settore della salute potrebbe comunque registrare una buona performance. L'occupazione robusta, per esempio, alimenta la domanda di polizze assicurative offerte dal datore di lavoro, a vantaggio dei fornitori di servizi di assistenza gestita. Inoltre, i dati positivi delle sperimentazioni cliniche e le approvazioni delle autorità possono spingere le azioni verso l'alto, indipendentemente dal contesto economico. Lo scorso maggio, un produttore di farmaci ha visto il corso azionario più che raddoppiare in un solo giorno, dopo aver presentato dati rivoluzionari per il suo candidato farmaco contro il cancro ovarico. Un'altra azienda ha registrato guadagni a due cifre dopo aver diffuso dati positivi su un vaccino promettente contro lo pneumococco.

Valutazioni interessanti

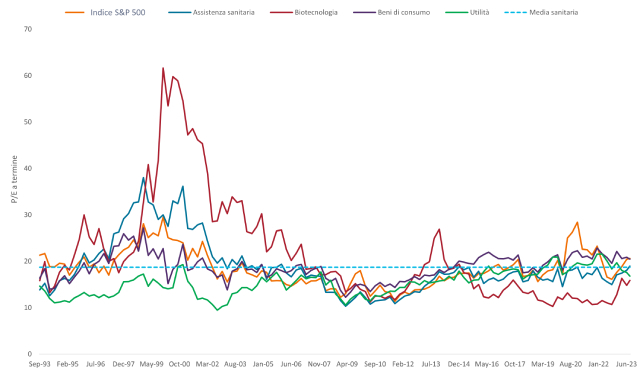

Il settore sanitario quota a uno sconto rispetto al mercato azionario in generale e grosso modo in linea con la propria media di lungo periodo. È una situazione migliore di quella di altre aree tradizionalmente difensive, che alla fine di agosto erano scambiate a un premio rispetto alle valutazioni storiche. Inoltre, dopo uno dei peggiori ribassi mai registrati (febbraio 2021 - maggio 2022), molti titoli biotecnologici sono scambiati a prezzi fortemente depressi, spesso inferiori al livello di liquidità in bilancio (Figura 2).

Figura 2. La salute risulta allettante in termini comparativi

Rapporti prezzo/utili (P/E) basati sugli utili stimati nei prossimi 12 mesi

Fonte: Bloomberg, al 31 agosto 2023. La media si riferisce al periodo degli ultimi 30 anni. Dati basati sui P/E attesi trimestrali per l'indice S&P 500, il settore S&P 500 Health Care, il sotto-settore S&P 500 Biotechnology, il settore S&P Consumer Staples e il settore S&P Utilities.

Fonte: Bloomberg, al 31 agosto 2023. La media si riferisce al periodo degli ultimi 30 anni. Dati basati sui P/E attesi trimestrali per l'indice S&P 500, il settore S&P 500 Health Care, il sotto-settore S&P 500 Biotechnology, il settore S&P Consumer Staples e il settore S&P Utilities.

La situazione descritta è in parte riconducibile al COVID-19: dopo la fine dell'emergenza sanitaria, le vendite di vaccini e terapie sono diminuite drasticamente nel 2023. Questo ha pesato anche sulle fortune dei produttori di strumenti per le scienze della vita, che forniscono i componenti per la produzione di farmaci biologici. Intanto, la ripartenza delle procedure mediche di routine, che molti avevano rimandato durante la pandemia, ha minacciato di far aumentare i costi per gli assicuratori.

A nostro avviso, questa inversione verso la media è più un ritorno alla normalità e probabilmente sarà di breve durata. Per fare un esempio: le compagnie assicurative hanno registrato utili migliori del previsto nel secondo trimestre, essendosi orientate sempre di più ai servizi basati sul valore in modo da tenere le spese sotto controllo. Anche gli aumenti dei premi l'anno prossimo potrebbero contribuire a compensare i costi più elevati. Nel frattempo, mentre il COVID-19 va scemando, altre aree terapeutiche come l'obesità e l'Alzheimer stanno decollando, con il potenziale di aumentare i ricavi legati ai farmaci e ali strumenti di marca.

Innovazione sempre più rapida

I rapidi progressi della ricerca clinica sono continuati in numerose categorie di malattie. Quest'anno, sono stati presentati all'esame della Food and Drug Administration (FDA) più di 80 nuovi farmaci, oltre metà dei quali già approvati.2 Ciò mette il settore sulla buona strada per un anno record di lanci di farmaci e crea il potenziale per una lunga fase di espansione dei ricavi, dato che i cicli dei prodotti farmaceutici durano in genere 10 anni o più.

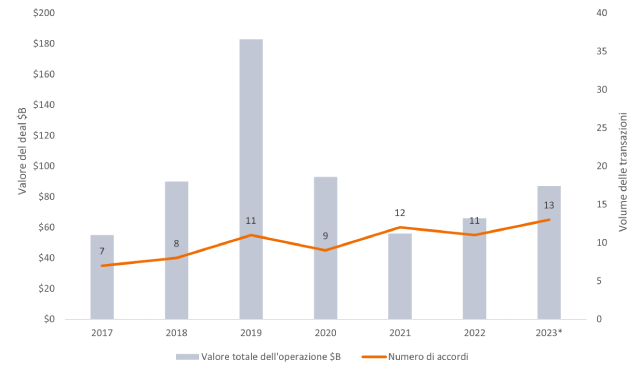

Questa innovazione ha innescato un'impennata di fusioni e acquisizioni (M&A). Finora nel 2023 sono state annunciate tredici operazioni di valore pari o superiore a 1 miliardo di dollari, il dato annuale più alto registrato nella storia recente (Figura 3). Le aziende biotecnologiche a bassa e media capitalizzazione sono state gli obiettivi più frequenti delle acquisizioni, nonché i maggiori beneficiari, dato che in alcuni casi hanno ottenuto premi compresi tra il 60% e il 100% (se non di più).

Figura 3. L'attività di M&A decolla

Fonte: Thomson Reuters, TD Cowen. Include solo le operazioni di valore pari o superiore a 1 miliardo di USD. *Dati 2023 al 4 settembre 2023.

Fonte: Thomson Reuters, TD Cowen. Include solo le operazioni di valore pari o superiore a 1 miliardo di USD. *Dati 2023 al 4 settembre 2023.

Un settore complesso e maturo per lo stock picking

Certo, molti farmaci di successo, i cosiddetti blockbuster, sono destinati a perdere la protezione del brevetto entro la fine del decennio (per blockbuster si intende un farmaco che genera un fatturato pari o superiore a 1 miliardo di dollari l'anno). Si teme anche l'impatto dell'Inflation Reduction Act (IRA) sui prezzi dei medicinali negli Stati Uniti e sull'accessibilità dell'assistenza sanitaria a livello globale.

Ma come spesso accade nel settore della salute, i dettagli contano molto. La scadenza dei brevetti, ad esempio, è stata un altro catalizzatore di fusioni e acquisizioni, con le aziende biofarmaceutiche ad alta capitalizzazione, ricche di liquidità, interessate a reintegrare le pipeline. Se da un lato la perdita dell'esclusività apre le porte alla concorrenza per alcuni farmaci di marca, dall'altro contribuisce a migliorare l'accessibilità economica per i pazienti e a liberare capitale che il sistema può così investire in innovazioni più recenti.

Anche la regolamentazione è ricca di sfumature. Sebbene l'IRA consenta a Medicare, il piano assicurativo per gli anziani negli Stati Uniti, di negoziare i prezzi per alcuni farmaci selezionati a partire dal 2026, il mandato prevede dei limiti. I farmaci orfani (per il trattamento di malattie rare) sono esclusi. I farmaci a piccole molecole sono esenti da trattative per 9 anni e i biologici per 13 anni, più o meno quando i farmaci di marca perderanno comunque la protezione del brevetto. Alcuni aspetti della legge potrebbero addirittura essere vantaggiosi per il settore: a partire dal 2025, i costi dei farmaci a carico degli anziani saranno limitati a 2000 dollari all'anno, il che dovrebbe migliorare l'accessibilità e forse far crescere i volumi di vendita.

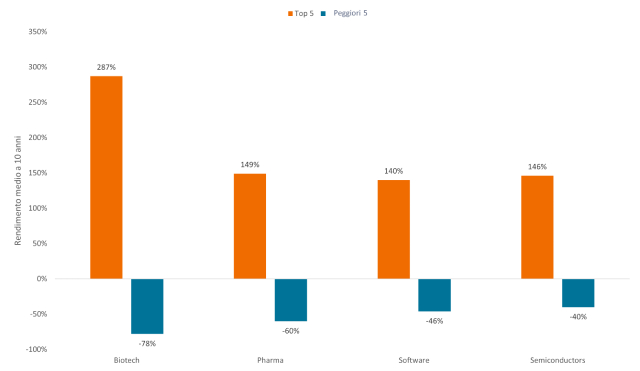

Date queste complessità, insieme al rischio intrinseco dello sviluppo di farmaci, non c'è da stupirsi se ogni anno emerge una forte disparità fra i titoli più performanti e quelli meno performanti del settore sanitario (Figura 4). Pertanto, i rendimenti dei benchmark raramente riflettono il quadro completo del settore - o l'opportunità di investimento al suo interno.

Figura 4. Un ampio divario fra i titoli del settore sanitario con le performance migliori e peggiori

Fonte: indice Wilshire 5000. Dati del periodo 2013-2022. Basati sull'analisi di un periodo di 10 anni.

Fonte: indice Wilshire 5000. Dati del periodo 2013-2022. Basati sull'analisi di un periodo di 10 anni.

Una lunga pista di crescita

Vale anche la pena di considerare il lungo termine. Sebbene la spesa sanitaria sia già notevole - negli Stati Uniti rappresenta circa il 18% del prodotto interno lordo del paese3 - vediamo ancora spazio per la crescita.

Le tendenze demografiche sono uno dei motivi. Entro il 2050, il numero di persone di età pari o superiore a 60 anni raggiungerà i 2 miliardi, circa il doppio rispetto al 2020.4 Questa coorte di età spende in genere tre volte di più per l'assistenza sanitaria rispetto alle fasce di popolazione più giovani.5

Anche i progressi della medicina stanno facendo la loro parte. Consideriamo la fibrosi cistica (FC): una decina di anni fa, l'aspettativa di vita media dei pazienti affetti da FC era di circa 30 anni. Ora, grazie alle terapie migliorate, la Fondazione per la Fibrosi Cistica prevede che i bambini nati con questa malattia oggi vivranno più di 50 anni. Allungando la vita dei pazienti, le nuove terapie prolungano la domanda e creano ulteriori esigenze mediche, stimolando la nascita di nuove aziende e nuovi prodotti.

Con l'innovazione in rapida espansione e alcuni dei principali fattori di mortalità che iniziano a essere affrontati, riteniamo che questo motore di crescita non potrà che rafforzarsi nei prossimi anni. Gli investitori dovrebbero prenderne atto.

1 Bloomberg, al 31 agosto 2023. I rendimenti sono relativi allo S&P 500 Health Care e all'indice MSCI World Health Care.

2 Food and Drug Administration, al 31 agosto 2023.

3 Centers for Medicare and Medicaid Services, dati per il 2021.

4 Organizzazione Mondiale della Sanità, "Invecchiamento e salute", al 1° ottobre 2022.

5 JAMA Network, “Comparison of Health Care Spending by Age in 8 High-Income Countries", 6 agosto 2020. I dati riflettono le cifre del 2015 per le persone di età pari o superiore a 65 anni per Australia, Canada, Germania, Giappone, Paesi Bassi, Regno Unito, Stati Uniti e Svizzera.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice MSCI World Health Care℠ riflette la performance delle azioni del settore sanitario sui mercati sviluppati globali.

L'indice MSCI World℠ riflette la performance dell'azionario sui mercati sviluppati globali.

Il Quantitative Tightening (QT) è una politica monetaria governativa usata occasionalmente per diminuire l'offerta di denaro vendendo titoli di Stato o lasciandoli maturare e rimuovendoli dai suoi saldi di cassa.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

INFORMAZIONI IMPORTANTI

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

7 minuti di lettura

In sintesi

- Quest'anno il settore sanitario è stato negoziato a uno sconto rispetto all'indice S&P500® e risulta appetibile rispetto ad altre aree difensive, in un momento in cui le prospettive economiche rimangono incerte.

- Nel frattempo, l'innovazione e fattori favorevoli come l'invecchiamento della popolazione dovrebbero stimolare la crescita di questo comparto ancora per molti anni.

- La citata combinazione di valutazioni interessanti e nuove opportunità di crescita potrebbe contribuire a spingere verso l'alto i rendimenti futuri.

Approfondimenti correlati