Come si inserisce un fondo bilanciato in un portafoglio bilanciato?

Sabrina Denis e Lara Castleton Senior Portfolio Strategists del team di Portfolio Construction and Strategy spiegano come i fondi bilanciati possano essere utilizzati per costruire un portafoglio che funzioni in modo efficace per gli investitori, in particolare in una fase in cui sia i mercati azionari che quelli obbligazionari hanno faticato a trovare stabilità a fronte dei timori di inflazione e crescita.

6 minuti di lettura

Alla luce dell'incertezza dei mercati numerosi professionisti finanziari esitano sulle scelte da fare. I mercati azionari, come quelli del reddito fisso, hanno faticato a stabilizzarsi sullo sfondo dei timori per l'inflazione e la crescita, entrambi aggravati dalla perdurante insicurezza dovuta alla guerra in Ucraina. Nel corso delle recenti consultazioni abbiamo constatato un interesse crescente da parte degli investitori per il ruolo e l'uso previsto dei fondi bilanciati nei portafogli di investimento.

In our recent PCS paper, Fear vs Optimism: Finding the Right Balance with Balanced Funds, we discussed why balanced funds are potentially a great tool to help investors manoeuvre through multiple economic cycles and difficult markets, although robust due diligence is necessary.

Investors who own balanced funds hold, on average, two different strategies in their portfolios, but in some cases a maximum of up to six. In portfolios with balanced funds, the average weight of the strategies is 18%.

Portfolio Construction and Strategy

Quando si considerano le allocazioni in fondi bilanciati, la domanda più frequente riguarda come integrare un fondo bilanciato in un portafoglio. La risposta dipende naturalmente dalla situazione e dagli obiettivi di ogni singolo investitore. In generale tuttavia i fondi bilanciati vengono utilizzati in tre modi:

1) Come intero portafoglio

L'utilizzo di uno o più fondi bilanciati per costruire un portafoglio può essere efficace per gli investitori che intendono esternalizzare il loro processo di allocazione. I fondi bilanciati possono riequilibrare e modificare automaticamente la loro allocazione su più asset e/o regioni per adattarsi a un modello di rischio predefinito. Tra gli investitori con cui lavoriamo, abbiamo osservato che questa metodologia funziona bene per i professionisti finanziari che si affidano alle risorse di gestori esterni o per coloro che gestiscono un numero troppo alto o troppo basso di conti, per i quali le soglie richieste per un conto di investimento discrezionale personalizzato sono troppo elevate.

Con oltre 27.300 strategie[1] classificate come “bilanciate”, i professionisti finanziari hanno solo l'imbarazzo della scelta per creare un portafoglio adatto alle esigenze dei loro clienti. Questa varietà, tuttavia, comporta la necessità di una comprensione approfondita dei rischi, delle esposizioni e degli obiettivi ricercati per ogni soluzione. In un nostro precedente articolo, abbiamo mostrato la notevole dispersione delle varie strategie per quanto riguarda l'allocazione tra regioni, settori e asset class, sottolineando la forte necessità di una due diligence dettagliata.

2. As a core allocation

Il caso forse più frequente è quello degli investitori che utilizzano uno o più fondi bilanciati come componente principale del portafoglio e rafforzano tale allocazione con posizioni tattiche o satellite ad alta convinzione, come investimenti alternativi o esposizioni a specifiche regioni o settori.

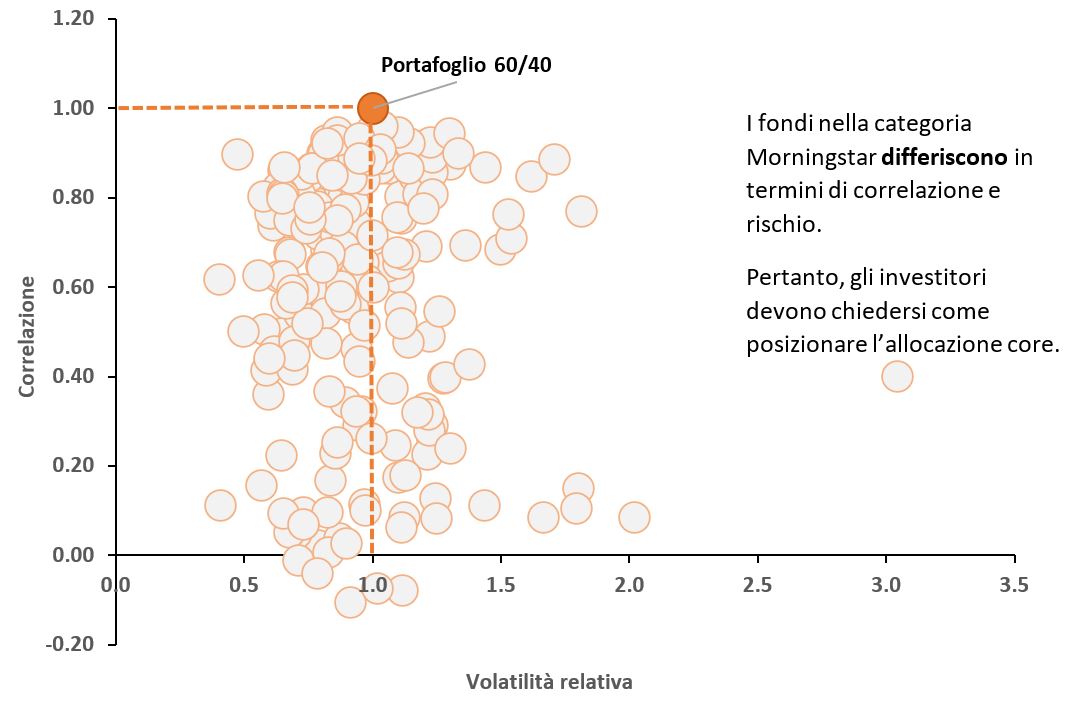

Per quanto i fondi bilanciati possano costituire una solida base per un'allocazione core, gli investitori potrebbero essere sorpresi di vedere che le correlazioni delle soluzioni con un benchmark moderato misto 60/40 sono comprese tra -0,1 e 0,9. Inoltre, lo spread della volatilità può essere significativo e variare tra la metà della volatilità media e tre volte tanto, prendendo come esempio la categoria Morningstar USD Moderate Allocation.

La due diligence è quindi fondamentale, poiché gli investitori che considerano i fondi bilanciati come sostituto core potrebbero preferire una correlazione elevata con un benchmark tradizionale 60/40 come indicatore che il fondo è effettivamente in grado di soddisfare i loro obiettivi.

Exhibit: Due diligence is critical – many balanced funds are not core replacements

Correlazione a 5 anni e volatilità relativa dei fondi della categoria Morningstar USD Moderate Allocation rispetto a un portafoglio di indici misti 60/40

Fonte: Morningstar, Portfolio Construction and Strategy Team, maggio 2022. Categoria Morningstar EAA Funds USD Moderate Allocation, rispetto alla correlazione a 5 anni e la relativa volatilità (annualizzata) di un benchmark misto costituito al 60% dall'indice FTSE All-World e al 40% dall'FTSE World Government Bond Index (WGBI), da maggio 2017 a maggio 2022. Le performance passate non sono indicative dei rendimenti futuri.

3) Come copertura tattica

Infine, gli investitori introdurranno spesso fondi bilanciati per completare le loro allocazioni azionarie, obbligazionarie e alternative principali. Il ruolo dei fondi bilanciati in questo caso consiste nell'offrire un complemento a decisioni di asset allocation più ampie, nell'intento di migliorare i rendimenti del portafoglio senza compromettere gli obiettivi generali di rischio e rendimento.

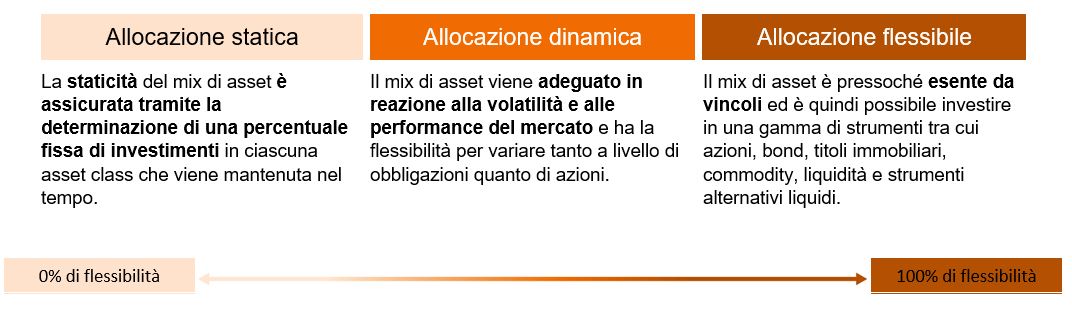

All'interno di questa funzione, è più importante distinguere le opzioni che possono essere veramente flessibili e complementari. La gestione attiva del portafoglio e l'approccio dinamico all'asset allocation sono fondamentali quando si scelgono i fondi bilanciati come copertura in chiave tattica per beneficiare eventualmente dalle anomalie di mercato a breve termine.

Exhibit 2: Flexibility is key to choosing balanced funds

L'introduzione di uno o più fondi bilanciati offre numerosi vantaggi, a seconda del suo ruolo:

- Una diversificazione semplice e conveniente: con un unico investimento gli investitori possono ottenere un'esposizione a diverse asset class, stili e mercati. I vincoli di costo per raggiungere questo obiettivo con singoli investimenti possono essere piuttosto significativi.

- Soluzione efficace "one-stop": Un'allocazione core in uno o più fondi bilanciati permette agli investitori di dedicare molto più tempo alle componenti del portafoglio con un potenziale di alfa più elevato, come gli investimenti alternativi, i settori concentrati, ecc.

- Coerenza: Gli investitori possono sentirsi più sicuri della loro asset allocation principale, sapendo che è pensata per adattarsi a varie condizioni di mercato.

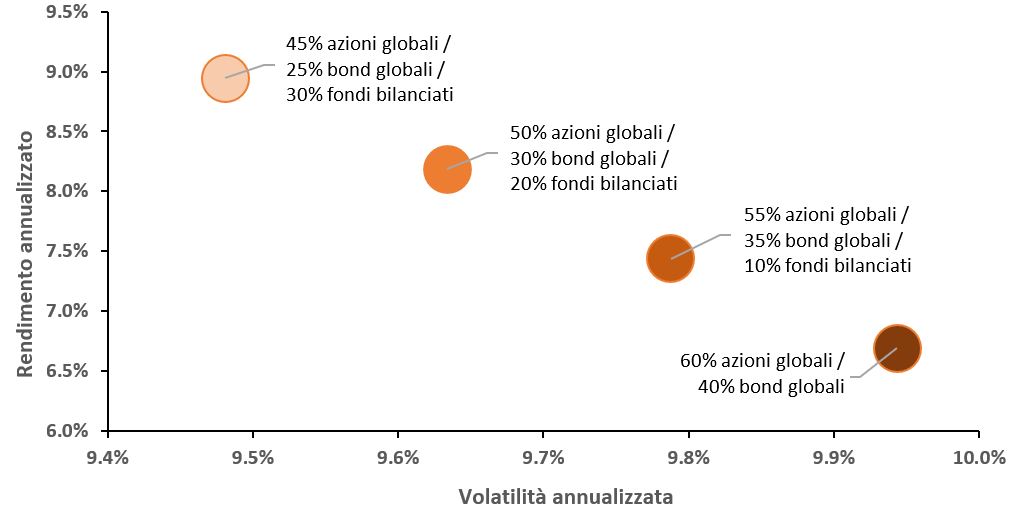

Exhibit 3: A balanced allocation can potentially improve a portfolio’s risk/return profile

La combinazione di un fondo bilanciato che registra sovraperformance e di un portafoglio passivo 60/40 che segue un indice può ridurre i rischi complessivi del portafoglio migliorando potenzialmente i rendimenti

Fonte: Morningstar, Portfolio Construction and Strategy Team, maggio 2022. Categoria Morningstar EAA Funds USD Moderate Allocation. Rendimenti a 5 anni e deviazione standard, rendimenti mensili, maggio 2017-aprile 2022. MSCI ACWI All Cap USD e Bloomberg Global Agg TR Hdg USD. I rendimenti dei fondi bilanciati di questo scenario rappresentano il rendimento medio dei fondi nel migliore 5o percentile della categoria Morningstar. Le performance passate non sono indicative dei rendimenti futuri.

Vale la pena tenere a mente che, sebbene i fondi bilanciati offrano vari potenziali vantaggi, il loro utilizzo può complicare la valutazione di un portafoglio nel suo complesso, in termini di esposizione e rischi potenziali. Questo dilemma, a cui si aggiunge l'estrema varietà delle soluzioni disponibili sul mercato, evidenzia l'importanza di una ricerca approfondita e di una due diligence. Il nostro team è a vostra disposizione per una consulenza specifica per assicurare che l'utilizzo di uno o più fondi bilanciati vi aiuti a realizzare i vostri obiettivi.

A proposito del team Portfolio Construction and Strategy

Il team PCS effettua analisi personalizzate sui portafogli di investimento, fornendo diagnosi differenziate e basate su dati. Basandosi su un universo variegato formato da migliaia di modelli, emergono tendenze, temi e potenziali opportunità a livello di costruzione del portafoglio, che secondo il nostro team potrebbero essere interessanti e vantaggiosi per gli investitori.

[1] Categoria globale Morningstar dei fondi ad allocazione, solo per la classe di azioni con il track record più lungo, a maggio 2022

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

6 minuti di lettura

Approfondimenti correlati