Seguire l’esempio delle “metodica” Fed

Nel quadro di valutazioni elevate e della riapertura delle attività economiche, i gestori di portafoglio dei mercati obbligazionari Dan Siluk e Jason England sostengono che gli investitori dovrebbero adottare un approccio metodico alle previsioni per il mercato obbligazionario.

4 minuti di lettura

In sintesi

- Il ritorno dei rendimenti obbligazionari contenuti ha alzato la posta in gioco per gli investitori nel quadro della riapertura delle attività economiche.

- La Fed è ancora sola e poche banche centrali sarebbero pronte ad alzare i tassi prima dell’autorità monetaria USA.

- In presenza di una ripresa globale disomogenea, la dispersione delle risposte politiche apre opportunità per gli investitori obbligazionari liberi da limitazioni geografiche.

La traiettoria dei tassi di interesse nel 2021 è stata degna di nota alla luce della rapidità con cui i tassi hanno scontato la ripresa economica e, da metà giugno, il grado a cui tale view si è moderata. A nostro avviso entrambi i fattori sono esempi di come il mercato sia precorrendo i tempi . Anche noi ci aspettavamo un rialzo dei tassi dopo l’approvazione dei vaccini, la riapertura delle attività economiche e l’espansione degli stimoli fiscali; tuttavia, a marzo 2021 i rendimenti dei Treasury USA avevano già raggiunto i livelli attesi solo per la fine dell’anno. Il rally dei tassi di quest’estate è stato probabilmente il riflesso della natura temporanea dell’inflazione; anche la chiusura delle posizioni assunte in ottica ribassista nel quadro delle riaperture ha fatto la sua parte, in quanto i trader hanno cercato di limitare le perdite. In entrambi i casi, a nostro avviso la lezione per gli investitori – nelle parole della Federal Reserve (Fed) USA – è agire in modo “metodico” e “ordinato” e attendere i dati.

Il futuro di economia e politica monetaria è ancora incerto. Le autorità dovranno prendere una decisione. Da un lato, gli indicatori anticipatori come gli indici dei responsabili degli acquisti USA e gli ordinativi di beni strumentali puntano a un’accelerazione dell’economia. Dall’altro, sette milioni di persone negli Stati Uniti sono ancora senza lavoro dopo la pandemia. Data la priorità della Fed di raggiungere la piena occupazione, anche a costo che l’inflazione superi il target del 2,0%, siamo del parere che la banca centrale manterrà i toni accomodanti.

Policy

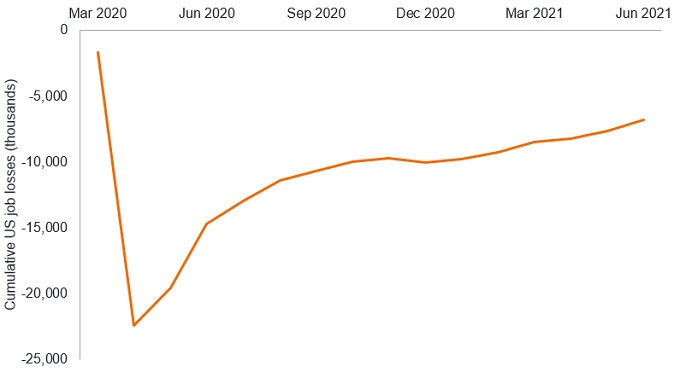

Cambiamento cumulativo dei salari USA dall’inizio della pandemia

Fonte: Bloomberg, al 28 luglio 2021.

Taper – ma senza tantrum

In tal modo, la Fed darebbe prova di aver imparato la lezione dagli errori passati, come quelli che avevano scatenato il “taper tantrum” del 2013. Ma a differenza della crisi finanziaria globale, quando i mercati avevano dovuto assorbire una quantità enorme di credito inesigibile, la ripresa dalla pandemia si basa su fondamenta economiche abbastanza solide. Pertanto, crediamo che, per rifarci ancora alle parole della Fed, verrà presto messo in atto un piano “trasparente” sul tapering, forse entro la fine dell’anno. A prescindere da quando sarà dato l’annuncio, non prevediamo cambiamenti nel programma di acquisto di asset della Fed prima del primo trimestre 2022.

La trasparenza non implica che non potremo assistere a sorprese. Nove anni fa, la stima mediana del tasso di riferimento a lungo termine dei funzionari della Fed era pari al 4,25%. Nel 2016 il dato era sceso al 3,0%. Attualmente si attesta al 2,5%1. E secondo noi potrebbe ridursi ancora. Il nostro giudizio si basa su dinamiche demografiche negative e sugli effetti disinflazionistici della tecnologia. Anche l’espansione del debito governativo potrebbe esercitare pressioni al ribasso. Tali fattori riducono il gap tra politica fiscale e monetaria, ma i funzionari della Fed sono consapevoli dei danni sulle finanze governative qualora i Treasury dovessero estinguere il debito attuale a costi di finanziamento prossimi alle medie storiche.

Politiche divergenti - forse

Come spesso accade, la futura politica monetaria USA avrà effetti a catena anche al di fuori degli Stati Uniti. In tutto il mondo abbiamo assistito a misure senza precedenti per gestire il Covid-19 e le sue varianti. Alcune economie sono in fase di solida ripresa, altre devono fare i conti con un rialzo dell’inflazione dovuto al rincaro delle commodity. Anche nel caso in cui un inasprimento fosse giustificato, le banche centrali degli altri Paesi sarebbero riluttanti ad alzare i tassi prima della Fed, a causa di timori circa un apprezzamento delle valute, che penalizzerebbe le esportazioni. Nonostante l’influenza della politica monetaria USA, crediamo che la dispersione della ripresa economica e le misure di politica monetaria e fiscale creino opportunità per gli investitori obbligazionari disposti a guardarsi intorno. Infatti, un portafoglio obbligazionario diversificato a livello geografico potrebbe essere uno degli ultimi strumenti rimasti agli investitori che cercano di generare reddito e preservare il capitale, in un contesto difficile per il mercato del reddito fisso.

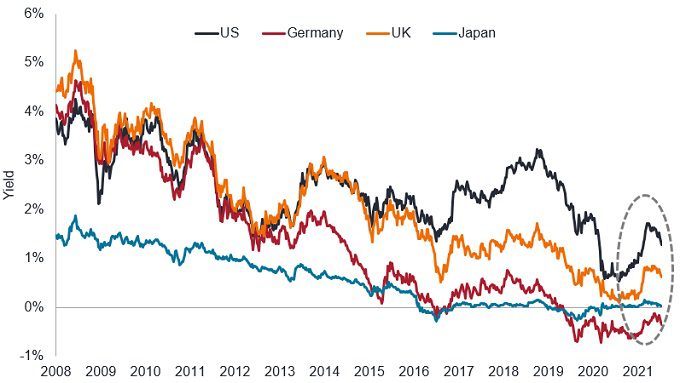

Rendimenti delle obbligazioni governative a 10 anni

Fonte: Bloomberg, al 16 luglio 2021.

Dato il livello attuale dei rendimenti, il benché minimo calo dei prezzi obbligazionari potrebbe destabilizzare le cedole e comportare rendimenti annuali negativi. Di conseguenza, a nostro avviso nei prossimi mesi la gestione della duration sarà fondamentale. Crediamo che le obbligazioni a breve scadenza in Paesi disposti ad alzare i tassi dovranno essere trattate con cautela; al contrario, i titoli con rendimenti più elevati e scadenze più lunghe potrebbero rimanere stabili ed evidenziare un apprezzamento di capitale qualora l’inflazione si confermasse transitoria.

1Fonte: Bloomberg, US Federal Reserve, al 28 luglio 2021

Cedola fa riferimento ai pagamenti periodici degli interessi di un’obbligazione. La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa. La politica monetaria è l'insieme degli interventi di una banca centrale mirati a influenzare il livello di inflazione e crescita in un'economia. Tra questi rientrano il controllo dei tassi di interesse e l’offerta di moneta. Fibrillazioni sul tapering: la reazione dei mercati alle dichiarazioni del Presidente della Federal Reserve statunitense, che nel maggio 2013 ha lasciato intendere che l'istituto considerava la possibilità di rallentare (tapering) il ritmo del suo programma di acquisti di obbligazioni (quantitative easing). Per rendimento si intende il livello di reddito di uno strumento generalmente espresso in percentuale. Per quanto riguarda le obbligazioni, spesso il rendimento viene calcolato semplicemente come il totale delle cedole pagate in un anno diviso per il prezzo dell’obbligazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili ai cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita e pertanto sosterrà un livello più elevato di costi di operazione rispetto ad un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

4 minuti di lettura

In sintesi

- Il ritorno dei rendimenti obbligazionari contenuti ha alzato la posta in gioco per gli investitori nel quadro della riapertura delle attività economiche.

- La Fed è ancora sola e poche banche centrali sarebbero pronte ad alzare i tassi prima dell’autorità monetaria USA.

- In presenza di una ripresa globale disomogenea, la dispersione delle risposte politiche apre opportunità per gli investitori obbligazionari liberi da limitazioni geografiche.