Potere interiore: La decarbonizzazione nelle obbligazioni high yield

Portfolio managers Brent Olson and Tim Winstone, explore the high yield asset class and demonstrate how its heavier exposure to industrials need not hold it back from decarbonisation.

7 minuti di lettura

In sintesi

- Per sua natura, l'asset class high yield ha un'esposizione significativa alle aree cicliche e industriali dell'economia.

- Anche tra gli emittenti obbligazionari dei settori a maggiore intensità di carbonio, sono in corso iniziative che, nel tempo, possono ridurre i costi, diminuire le emissioni di carbonio e offrire nuove fonti di reddito.

- Il settore della gestione patrimoniale può contribuire a promuovere cambiamenti positivi sia dal punto di vista dei fondamentali del credito che da quello ambientale.

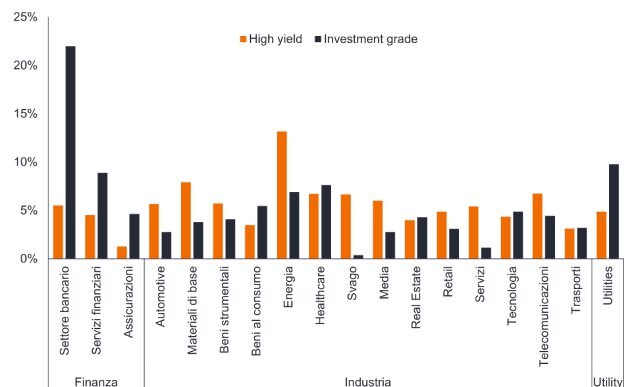

Se si fa un'istantanea del mercato globale delle obbligazioni societarie investment grade e del mercato globale delle obbligazioni societarie high yield, è probabile che quest'ultimo sia maggiormente esposto ai comparti industriali. La figura 1 avvalla questa tesi

Figura 1: Esposizione settoriale all'interno dell'universo delle obbligazioni societarie high yield e investment grade

Fonte: Bloomberg: Bloomberg, Investment grade = ICE BofA Global Corporate Index, High yield = ICE BofA Global High Yield Index, pesi settoriali al 31 maggio 2023.

C'è una certa logica in questo. In primo luogo, il mercato high yield tende ad essere più esposto ai settori ciclici, dove la maggiore variabilità degli utili spesso porta le agenzie di rating del credito ad assegnare alla società un rating inferiore. In secondo luogo, le aziende che hanno bisogno di raccogliere finanziamenti per grandi progetti tendono ad utilizzare una maggiore leva finanziaria, il che è di nuovo qualcosa che può portare a un rating di credito più basso. In terzo luogo, le aziende che raccolgono capitali per la prima volta o per progetti nuovi o esplorativi, come miniere o giacimenti petroliferi, tenderanno ad essere catalogate come high yield fino a quando le loro operazioni non saranno maggiormente collaudate.

Oggi, il settore industriale rappresenta circa l'85% del mercato globale delle obbligazioni societarie high yield, rispetto al 55% delle società investment grade (al 31 maggio 2023). Inoltre, l'energia, l'industria di base, i beni strumentali, l'industria automobilistica e i trasporti - che comprendono alcuni dei sottosettori a maggiore intensità di carbonio come il petrolio e il gas, l'industria mineraria, i macchinari, gli imballaggi e il trasporto aereo - costituiscono circa il 35% dell'universo high yield.1

Un approccio pragmatico alla decarbonizzazione

A meno che un fondo non preveda esclusioni generalizzate per aree specifiche, è difficile evita società ad uso intensivo di carbonio che emettano obbligazioni, senza sfoltire significativamente l'universo investibile.Inoltre, molte di queste aziende forniscono prodotti e servizi che sono necessari per il funzionamento dell'economia globale o che saranno richiesti durante la transizione verso un'economia a basse emissioni di carbonio.

A nostro avviso, un approccio pragmatico consiste nel riconoscere che molte di queste imprese operano in settori difficili da abbattere. Piuttosto che evitarle, ci concentriamo su (a) incoraggiarle a fare meglio attraverso l'engagement e (b) allocare il capitale a quelle che gestiscono meglio i rischi e le opportunità ambientali, sociali e di governance (ESG) - queste aziende sono meglio posizionate per avere successo in futuro. È questo approccio pratico, basato sulla ricerca e lungimirante, che tratta i fattori ESG nello stesso modo in cui trattiamo qualsiasi altro fattore fondamentale e finanziariamente rilevante, che riteniamo possa aiutarci a identificare credito di qualità.

Sfruttare l'efficienza

Un esempio di azienda di cui deteniamo le obbligazioni e che sta compiendo sforzi considerevoli per la decarbonizzazione è Fortescue Metals Group (FMG). I suoi sforzi di decarbonizzazione si riflettono nel nostro rating ESG proprietario 'Yellow'. FMG è una società mineraria che estrae minerali ferrosi. S&P Global Ratings assegna all'azienda un rating di emittente di credito pari a BB+, mentre Moody's applica analogamente Ba1, all'estremità superiore della scala di rating di credito sub-investment grade.2 Sebbene l'industria mineraria sia un settore che ottiene un punteggio complessivamente basso dal punto di vista ESG, riteniamo che questa azienda stia compiendo sforzi dimostrabili per affrontare il suo impatto ambientale.

In particolare, la strategia di FMG consiste nel passare a un'azienda globale di energia green e metalli. Per raggiungere questo obiettivo, ha intrapreso una revisione strategica dell'intera attività delle sue centrali elettriche (attraverso investimenti nelle energie rinnovabili, nell'accumulo di energia e nella trasmissione, sta cercando di sostituire la generazione di energia diesel e a gas nelle sue miniere). I piani di incentivazione a lungo termine dei dirigenti sono legati agli obiettivi di riduzione delle emissioni, tra cui la neutralità del carbonio in tutte le sue attività (emissioni nette zero di Ambito 1 e 2) entro il 2030. L'azienda si è impegnata a raggiungere gli obiettivi di emissione della Science Based Targets Initiative (SBTi) (da approvare). Sta spostando la sua flotta di trasporti verso veicoli a emissioni zero con Liebherr e sta sviluppando il primo 'treno infinito' al mondo, che catturerà abbastanza energia durante il viaggio di andata da non richiedere una ricarica aggiuntiva per il viaggio di ritorno.

Ha anche creato una filiale, Fortescue Future Industries (FFI), che sta lavorando allo sviluppo di tecnologie per aiutare la decarbonizzazione e sta costruendo un portafoglio di progetti di idrogeno e ammoniaca green. Le iniziative dell'azienda hanno senso dal punto di vista economico e dovrebbero consentirle di ottenere risparmi sui costi operativi attraverso l'eliminazione degli acquisti di diesel, gas naturale e compensazione delle emissioni di carbonio dalla sua catena di approvvigionamento. Inoltre, dovrebbero rendere FMG più resiliente ai rischi di transizione climatica (normativi, legali e di reputazione), il che dovrebbe ridurre il rischio di credito a medio-lungo termine.

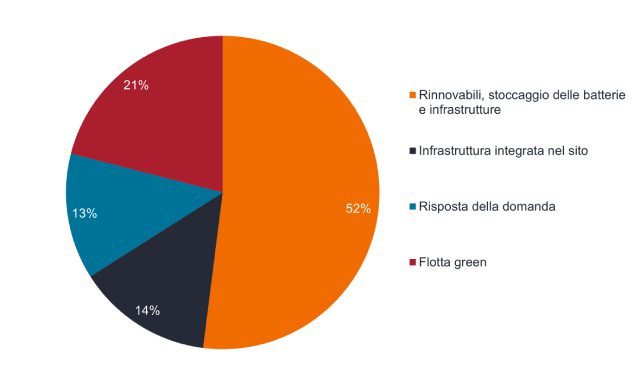

Nel periodo (in gran parte) 2024-2028, FMG prevede di investire circa 6,2 miliardi di dollari suddivisi in diverse iniziative, come mostrato nella Figura 2.

Figura 2: Ripartizione degli investimenti di capitale per tipo

Fonte: Fortescue Metals Group, Macquarie, novembre 2022.

Cavalcare l'onda del cambiamento con la cattura del carbonio

Come l'industria mineraria, il settore petrolifero è un alto emettitore di carbonio. La guerra in Ucraina ha riorientato l'interesse sull'industria del petrolio e del gas, in quanto i Paesi cercano sempre più di bilanciare la sostenibilità, l'accessibilità economica e la sicurezza energetica (il 'trilemma' energetico, come viene spesso chiamato). Per fare un esempio dal settore del petrolio e del gas, una società petrolifera le cui obbligazioni erano presenti in alcuni dei nostri portafogli high yield fino a poco tempo fa era Occidental Petroleum (Oxy). I suoi fondamentali di credito stanno migliorando, con i prezzi elevati del petrolio che le consentono di ripagare circa un terzo del suo debito in essere nel 2022.3

Nell'ambito del nostro lavoro di engagement con gli emittenti dei settori ad alto rischio ESG, nel marzo 2023 ci siamo confrontati con Oxy in merito alle sue iniziative di decarbonizzazione, con particolare attenzione alla cattura diretta dell'aria (DAC). Questo rimuove il C02 dall'aria e lo converte in un liquido da sequestrare (immagazzinare) o da utilizzare come materia prima. La logica economica DAC è guidata dagli acquirenti di crediti di carbonio e il suo primo impianto dovrebbe essere avviato nel 2025, offrendo una fonte potenzialmente nuova di entrate per l'azienda. Nel complesso, mentre questo progetto da solo non è sufficiente a modificare il profilo di rischio ESG di Oxy (il nostro rating ESG proprietario per l'azienda è 'Red', che indica rischi ESG rilevanti), continueremo a monitorare i progressi dell'azienda nell'utilizzo dell'innovazione per favorire le sue iniziative di decarbonizzazione e continueremo a condurre la nostra attività di engagement con la società.

L'azienda è valutata come sub-investment grade da S&P, ma investment grade da Moody's.4 Il 16 maggio 2023, Fitch ha aggiornato il rating della società a BBB-, con l'effetto di far salire Oxy a investment grade da high yield nella maggior parte degli indici a partire dal 1° giugno 2023. L'upgrade non è stato insignificante, in quanto ha rimosso 15 miliardi di dollari di obbligazioni dall'Indice ICE BofA US High Yield, lasciando il settore energetico all'interno dell'high yield statunitense al peso percentuale più basso (10,1%) dal 2008.5 Le sue obbligazioni sono uscite anche dall'Indice ICE BofA Global High Yield. Poiché gran parte del miglioramento del credito è stato ormai prezzato e per evitare di detenere una quantità eccessiva di investment grade all'interno di un mandato high yield, abbiamo venduto la nostra partecipazione in Occidental Petroleum.

Nel complesso, riteniamo che questi siano esempi rappresentativi di come le aziende di settori difficili da abbandonare, come quello minerario e quello petrolifero e del gas, stiano raccogliendo la sfida della decarbonizzazione. Il cambiamento sta avvenendo dall'interno, in quanto le aziende rispondono a legislazioni ambientali più severe e all'opinione dei consumatori che cambia. In qualità di fornitori di capitale di debito (e di capitale azionario), possiamo anche dare la nostra voce ai cambiamenti che hanno senso sia dal punto di vista del credito a lungo termine che da quello ESG. Quest'ultimo aspetto deve essere esaminato con attenzione e riconoscere che la decarbonizzazione nei settori a più alte emissioni è un percorso a lungo termine. Attraverso il nostro engagement attivo con le aziende, cerchiamo di assicurarci di avere una comprensione approfondita del modo in cui le aziende gestiscono la mitigazione del clima e di svolgere un ruolo importante come investitori del credito nel successo finale delle aziende in questa transizione cruciale.

Note

1Fonte: Bloomberg, i pesi settoriali per l'high yield si riferiscono all'ICE BofA Global High Yield Index e per l'investment grade ICE BofA Global Corporate Index, al 31 maggio 2023

2Fonte: Refinitiv Eikon, rating corretti al 20 giugno 2023.

3Fonte: Relazione annuale Oxy 2022, pagina 48. Oxy ha rimborsato 10,5 miliardi di dollari, riducendo il valore nominale del suo debito a meno di 18 miliardi di dollari entro il 31 dicembre 2022.

4Fonte: Refinitiv Eikon: Refinitiv Eikon, valutazioni corrette al 20 giugno 2023.

5Fonte; Morgan Stanley, Energy Credit Research, 22 maggio 2023.

I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia di investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono avere una posizione nei titoli citati.

Credit risk: The risk that a borrower will default on its contractual obligations to investors, by failing to make the required debt payments. Anything that improves conditions for a company can help to lower credit risk.

Corporate bonds: A debt security issued by a company. Bonds offer a return to investors in the form of periodic payments and the eventual return of the original money invested at issue.

Cyclical stocks: Companies that sell discretionary consumer items, such as cars, or industries highly sensitive to changes in the economy, such as miners. The prices of equities and bonds issued by cyclical companies tend to be strongly affected by ups and downs in the overall economy, when compared to non-cyclical companies.

Decarbonisation: The process of reducing the amount of carbon, mainly carbon dioxide (C02), sent into the atmosphere.

Default: The failure of a debtor (such as a bond issuer) to pay interest or to return an original amount loaned when due. The default rate is a measure of defaults over a set period as a proportion of debt originally issued.

ESG rating: Third parties provide ratings that score companies according to their commitment to ESG factors. Janus Henderson additionally operates a proprietary ESG rating framework. This classifies companies according to the materiality of ESG risks and whether they are on a positive trajectory. ‘Green’ are issuers that are not materially exposed to ESG risks or for which ESG is a strength. ‘Blue’ are issuers with emerging ESG challenges that are not yet material but could become so if not addressed. ‘Yellow’ are issuers facing material ESG risks but have a credible action plan to manage these risks. ‘Red’ are issuers exposed to significant ESG risks which we believe are not being adequately managed. ‘Dark red’ are issuers where ESG risks are too elevated for us to hold the credit.

Hard to abate sector: Those sectors for which the transition to net zero is either technologically or financially difficult.

High yield: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher coupon to compensate for the additional risk.

ICE BofA Global Corporate Index tracks the performance of investment grade corporate debt publicly issues in the major domestic and eurobond markets.

ICE BofA Global High Yield Index tracks the performance of USD, CAD, GBP and EUR denominated below investment grade corporate debt publicly issued in the major domestic or eurobond markets.

Investment grade: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings.

Leverage: The level of debt at a company.

Net zero: A state in which greenhouse gases, such as Carbon Dioxide (C02) that contribute to global warming, going into the atmosphere are balanced by their removal out of the atmosphere

Ratings/credit ratings: A score assigned to a borrower, based on their creditworthiness. It may apply to a government or company, or to one of their individual debts or financial obligations. An entity issuing investment grade bonds would typically have a higher credit rating than one issuing high yield bonds. The rating is usually given by credit rating agencies, such as S&P Global Ratings: within high yield bonds, for example, a bond rated BB is deemed higher quality than a bond rated B, which is deemed higher quality than a bond rated CCC or below.

SBTi: Science Based Targets Initiative defines and promotes best practice in emissions reductions and net zero targets in line with climate science.

Scope 1 emissions are greenhouse gas emissions that a company makes directly such as running a vehicle. Scope 2 emissions are indirect emissions from the generation of purchased energy.

Yield: The level of income on a security, typically expressed as a percentage rate. For a bond this is calculated as the annual coupon payment divided by the current bond price.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili ai cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

7 minuti di lettura

In sintesi

- Per sua natura, l'asset class high yield ha un'esposizione significativa alle aree cicliche e industriali dell'economia.

- Anche tra gli emittenti obbligazionari dei settori a maggiore intensità di carbonio, sono in corso iniziative che, nel tempo, possono ridurre i costi, diminuire le emissioni di carbonio e offrire nuove fonti di reddito.

- Il settore della gestione patrimoniale può contribuire a promuovere cambiamenti positivi sia dal punto di vista dei fondamentali del credito che da quello ambientale.