Investire nella tecnologia pulita per l'economia rinnovabile di domani

Hamish Chamberlayne, Head of Global Sustainable Equities, considera i cambiamenti sistemici che stanno avvenendo per rendere l'energia rinnovabile la nuova spina dorsale dell'economia globale.

8 minuti di lettura

In sintesi

- Il ritmo degli investimenti in energia pulita sta rapidamente superando i combustibili fossili e si prevede che l'energia rinnovabile diventerà la maggiore fonte di elettricità globale entro il 2025.

- Un tale cambiamento nel mix energetico globale richiederà cambiamenti su larga scala e soluzioni alle attuali sfide legate all'energia rinnovabile, tra cui la scalabilità, gestire i rifiuti rinnovabili e garantire un efficace stoccaggio dell'energia.

- Esiste una serie di aziende innovative nell'intera catena di fornitura delle infrastrutture rinnovabili che offrono soluzioni alle sfide di oggi. Riteniamo che investire in queste aziende possa farci stare dalla parte giusta della disruption.

La crescita globale della domanda di petrolio è destinata a rallentare in modo significativo entro il 2028, secondo un recente rapporto dell'Agenzia Internazionale dell'Energia (AIE). Lo studio suggerisce che la domanda di petrolio raggiungerà il picco entro il decennio, quando i Paesi si allontaneranno attivamente dai combustibili fossili - un cambiamento che è stato accelerato dalle conseguenze della guerra in Ucraina, che ha spinto i politici a rafforzare la sicurezza energetica trovando alternative alle forniture energetiche della Russia.

Leggi di più

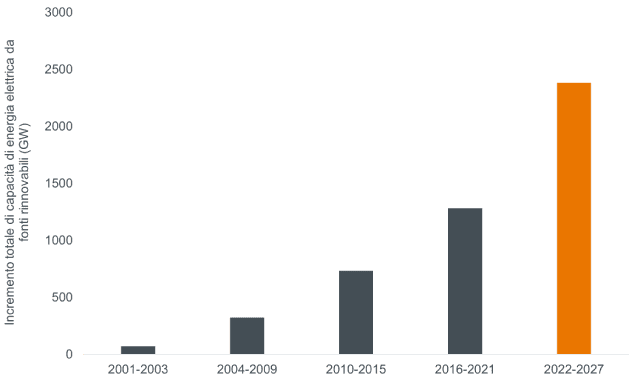

In netto contrasto con il rallentamento della domanda di petrolio, il ritmo degli investimenti nelle energie rinnovabili sta aumentando molto più velocemente di quanto si pensi. L'AIE prevede che le rinnovabili rappresenteranno oltre il 90% dell'espansione della capacità elettrica globale, con una crescita della produzione di quasi 2.400 GW nel periodo 2022-2027 (vedi grafico 1). Entro il 2025, si prevede che le energie rinnovabili diventeranno la principale fonte di generazione elettrica globale, mentre la quota di elettricità generata da petrolio, carbone e gas naturale diminuirà. Della quota di rinnovabili, si prevede che l'eolico e il solare forniranno quasi il 20% della generazione di energia globale nel 2027, con una capacità eolica raddoppiata e una capacità solare triplicata.1

Grafico 1: Le energie rinnovabili rappresentano una parte sempre più ampia della disponibilità elettrica

Fonte: Agenzia Internazionale dell'Energia, rapporto Rinnovabili 2022, 6 dicembre 2022. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Fonte: Agenzia Internazionale dell'Energia, rapporto Rinnovabili 2022, 6 dicembre 2022. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Queste previsioni considerevoli sono il risultato di iniziative politiche aggressive messe in atto per rafforzare la sicurezza energetica e raggiungere gli obiettivi di zero emissioni nette.In particolare, il Green Deal dell'UE e l'Inflation Reduction Act (IRA) degli Stati Uniti cercano di investire rispettivamente 1.800 miliardi di euro2 e 370 miliardi di dollari3 nella transizione verde, mentre il 14° Piano quinquennale della Cina mira ad aumentare la generazione di energia rinnovabile del 50% entro il 2025.4 Nel frattempo, la politica verde dell'India punta al 50% del fabbisogno di elettricità da fonti rinnovabili entro il 2030.5 Queste iniziative vedranno gli Stati Uniti, la Cina e l'India raddoppiare l'espansione della capacità rinnovabile nei prossimi cinque anni, rappresentando i due terzi della crescita globale delle rinnovabili.

Un cambiamento di simile portata nel mix energetico globale richiederà accorgimenti su larga scala e soluzioni ad alcune delle note dolenti che affliggono attualmente le energie rinnovabili. Come investitori attivi, adottiamo un approccio lungimirante e pratico nel valutare queste sfide. Qui, esploriamo alcuni degli ostacoli che devono essere superati affinché l'energia rinnovabile diventi pienamente integrata nell'economia globale.

Scalare la capacità produttiva per raggiungere gli obiettivi

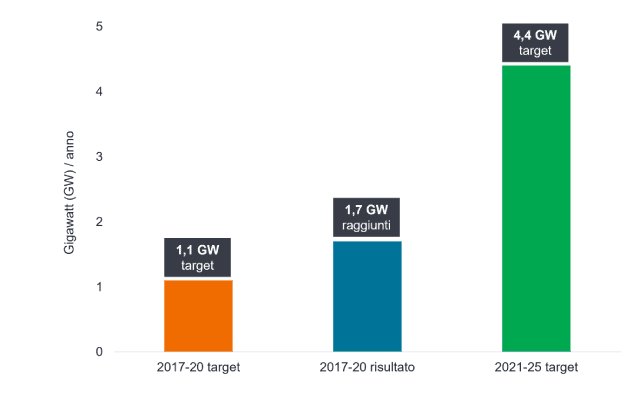

Le aziende del settore delle rinnovabili hanno risposto agli incentivi governativi con importanti piani di espansione delle attività attuali e di sviluppo di nuovi progetti a basse emissioni di carbonio. Nel Regno Unito, SSE ha recentemente annunciato l'intenzione di investire fino a 40 miliardi di sterline in infrastrutture energetiche a basse emissioni di carbonio.6 Allo stesso modo, in Europa, Iberdrola ha impegnato 47 miliardi di euro per investire in progetti che stanno guidando la transizione energetica.7 Sebbene questi obiettivi risultino positivi per l'agenda climatica, la sfida sarà trovare le risorse per raggiungere questi obiettivi. Come si vede nel grafico 2, le aziende hanno già dimostrato potenziale per superare propri obiettivi, ma l'ambizione di quadruplicare i risultati entro il 2025 sarà un vero banco di prova.

Grafico 2: Grandi speranze per la crescita delle energie rinnovabili

Fonte: McKinsey, Un'era di crescita e sviluppo rinnovabile, 28 ottobre 2022. In base ai rapporti annuali delle aziende. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Fonte: McKinsey, Un'era di crescita e sviluppo rinnovabile, 28 ottobre 2022. In base ai rapporti annuali delle aziende. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Le partnership a lungo termine con i fornitori sono un modo per aumentare la capacità produttiva e proteggersi dalla volatilità dei prezzi della catena di approvvigionamento. Un esempio di partnership di questo tipo è la recente partnership strategica della società energetica danese Ørsted con il produttore tedesco di acciaio Salzgitter. Ørsted fornirà l'energia rinnovabile necessaria a Salzgitter per produrre acciaio verde e Ørsted utilizzerà l'acciaio per costruire le sue turbine eoliche. Questo tipo di relazioni è fondamentale per le aziende attive nel campo delle rinnovabili, affinché siano in grado di costruire l'infrastruttura necessaria per soddisfare la domanda di elettricità. Altre infrastrutture critiche includono il solare fotovoltaico (PV), i veicoli elettrici, i punti di ricarica e lo stoccaggio di energia. Prevediamo una crescita di risorse simile negli Stati Uniti, con l'assegnazione da parte dell'IRA di 30 miliardi di dollari di crediti d'imposta sulla produzione nella filiera dell'energia rinnovabile.

Il "carbon payback" per le energie rinnovabili è un problema?

Alcuni critici hanno suggerito che il carbonio incorporato necessario per perfezionare l'infrastruttura rinnovabile - dall'estrazione dei materiali alla produzione e alla costruzione - potrebbe diminuire il potenziale risparmio di carbonio derivante dall'uso delle rinnovabili. Tuttavia, gli studi hanno dimostrato che le emissioni del ciclo di vita dell'eolico e del solare sono molto più ridotte rispetto alle emissioni residue degli impianti a combustibili fossili esistenti. Diversi calcoli suggeriscono che il "carbon payback" (il tempo necessario per recuperare tutti i costi energetici associati alla produzione) può variare da circa sette a nove mesi per le turbine eoliche e da uno a due anni per il solare fotovoltaico. 8,9,10 Questo, a nostro avviso, è un prezzo piccolo e di breve durata da pagare per far sì che le energie rinnovabili diventino la spina dorsale dell'offerta energetica mondiale.

Oltre a un'interessante tempistica di recupero delle emissioni di carbonio, le rinnovabili presentano anche un favorevole ritorno energetico sull'investimento (EROI) - il rapporto tra la quantità di energia utilizzabile acquisita da una particolare risorsa e l'energia spesa per acquisire quell'energia - rispetto ad altre fonti energetiche. La ricerca ha rilevato che una centrale elettrica a carbone ha un EROI di 9:1. Al contrario, l'eolico ha un EROI di 44:1. Per dirla più semplicemente, significa che da un'unità di energia investita nell'eolico si possono ricavare 44 unità di energia, contro le nove unità ricavate dal carbone.11

A lungo termine, i potenziali benefici dell'energia rinnovabile superano di gran lunga il costo immediato del carbonio. Per questo motivo, c'è un chiaro vantaggio a lungo termine per le energie rinnovabili nella creazione di un'economia a basse emissioni di carbonio.

Principi circolari e smaltimento efficace dei rifiuti

Attualmente, le infrastrutture eoliche e solari hanno una durata di vita fissa di 20-30 anni, il che pone il problema di cosa fare con i progetti quando giungono al termine del loro funzionamento. Le pale delle turbine che si accumulano nelle discariche e i rifiuti tossici dei pannelli solari sono in contrasto con l'impatto positivo promosso dalle energie rinnovabili. Con la crescente preoccupazione per i rifiuti associati allo smaltimento delle infrastrutture rinnovabili, le aziende devono considerare il modo in cui tutte le risorse vengono gestite dall'inizio alla fine.

Boralex, un'azienda del Quebec che sviluppa e gestisce impianti di energia rinnovabile in Canada, Francia e Stati Uniti, è responsabile della supervisione dell'infrastruttura rinnovabile per l'intero ciclo di vita. All'inizio, le attività di Boralex consumano direttamente pochissime materie prime; l'azienda sceglie invece di integrare un approccio circolare alla gestione delle risorse, laddove possibile. Per i materiali usati delle turbine, l'azienda sta esplorando diverse opzioni, tra cui la vendita sul mercato dell'usato, la ristrutturazione e il riciclaggio. Queste pratiche riducono la dipendenza complessiva da nuovi materiali, alleggerendo così la pressione sulla filiera e sulle discariche di rifiuti.

Stanno emergendo anche nuove soluzioni per occuparsi delle componenti delle infrastrutture rinnovabili meno facili da smaltire. Le pale delle turbine, ad esempio, contengono materiali compositi complessi che creano pale più leggere e aerodinamiche, ma pongono delle sfide al momento del riciclaggio. Il produttore danese di turbine eoliche Vestas ha recentemente annunciato una nuova tecnologia chimica per scomporre le vecchie pale in liquido, prima di estrarre materiali di alta qualità da utilizzare nelle nuove pale. Nel settore solare, il primo impianto di riciclaggio specializzato sta aprendo in Francia per gestire la grande quantità di rifiuti prevista con l'aumento della diffusione dei pannelli solari, con l'intenzione di riciclare il 99% dei componenti. Oltre al riciclaggio, la costante innovazione nel design dei pannelli solari si sta orientando verso un approccio più circolare alla produzione dei pannelli.

Accumulo intelligente di energia

L'immagazzinamento dell'energia sarà fondamentale anche per realizzare un'economia a basse emissioni di carbonio quando il sole non splende e il vento non soffia. Le batterie, l'accumulo di energia termica e l'acqua di pompaggio consentono di immagazzinare l'energia e di accedervi quando è necessario. SSE ha recentemente annunciato l'intenzione di convertire una vecchia centrale idroelettrica in Scozia in un sistema di accumulo con pompaggio, che prevede il pompaggio dell'acqua in salita nei momenti di bassa domanda di energia e il rilascio dell'acqua attraverso turbine per creare elettricità quando è necessaria. La nuova centrale idroelettrica di Sloy potrebbe fornire energia costante e flessibile per un massimo di 160 ore, sufficiente ad alimentare circa 90.000 abitazioni per una settimana.12 Questo avrà un ruolo significativo nella gestione dell'approvvigionamento energetico ed è un esempio di come le aziende possono aggiornare le infrastrutture esistenti per soddisfare le esigenze di oggi.

Mentre l'energia idroelettrica pompata costituisce la maggior parte dell'attuale accumulo di energia, la crescita delle batterie per lo stoccaggio in rete è in aumento. Secondo l'AIE, la crescita delle batterie in rete dovrebbe rappresentare la maggior parte della crescita dello stoccaggio a livello mondiale. Nel 2021, l'installazione di batterie in rete è aumentata del 60% rispetto al 2020, con gli Stati Uniti in testa. Nonostante questi cambiamenti, l'AIE afferma che sono necessari ulteriori progressi in questo settore per facilitare la variabilità oraria della generazione di elettricità eolica e solare, necessaria per uno scenario a zero emissioni nette.8 La Cina è oggi leader nella produzione di batterie, ma il Canada, che possiede i minerali necessari e la forza lavoro qualificata, sta emergendo come prossimo concorrente nella produzione di batterie.

Quali sono le conseguenze per gli investitori?

Il potenziale di crescita per l'energia rinnovabile è enorme; non solo è fortemente sostenuta dai governi di tutto il mondo, ma il ritmo degli investimenti nelle tecnologie pulite è molto più veloce di quanto molti abbiano previsto. Pertanto, ci aspettiamo di assistere a un cambiamento sistemico dalle industrie basate sui combustibili fossili a quelle rinnovabili nel prossimo decennio.

È importante notare che le aziende attive nel settore delle rinnovabili sono solo un aspetto del raggiungimento di un'economia a basse emissioni di carbonio. L'elettrificazione e la digitalizzazione sono due vettori molto importanti per la decarbonizzazione e ci sono molte aziende diverse che giocano un ruolo in queste tendenze. Come investitori sostenibili, questo presenta molte potenziali opportunità di investimento. Adottiamo un approccio lungimirante e pratico per trovare aziende innovative e che offrano soluzioni, pur mantenendo bilanci solidi. Questo approccio, a nostro avviso, ci aiuta a stare dalla parte giusta della disruption.

1 Agenzia Internazionale dell'Energia, Rinnovabili 2022 Analisi e previsioni al 2027, dicembre 2022

2 Commissione Europea, European Green Deal, dicembre 2019

3 La Casa Bianca, novembre 2022

4 Energy Foundation China, 14° Piano quinquennale della Cina sullo sviluppo delle energie rinnovabili e sul sistema energetico moderno, settembre 2022.

5 Agenzia Internazionale dell'Energia, La transizione energetica pulita dell'India è rapidamente in corso, a beneficio del mondo intero, gennaio 2022

6 SSE, SSE annuncia piani per investire fino a 40 miliardi di sterline in infrastrutture energetiche a bassa emissione di carbonio, maggio 2023

7 Iberdrola, Piano strategico 2023-2025, giugno 2023

8 New Scientist, Qual è il periodo di ammortamento del carbonio per una turbina eolica, settembre 2019

9 Vestas, Payback energetico & Ritorno sull'energia, 2023

10 Carbon Brief, Solare, eolico e nucleare hanno impronte di carbonio 'incredibilmente basse', secondo uno studio, dicembre 2017

11 SSE, 'SSE svela i piani di riqualificazione della centrale idroelettrica di Sloy, maggio 2023

12 Agenzia Internazionale dell'Energia, Stoccaggio su scala di rete, settembre 2022

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo d’investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di partecipazioni potrebbe creare una notevole volatilità o perdite per il Fondo.

- Il Fondo si attiene a un approccio d’investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto ad ottenere performance diverse da quelli di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d’investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Le Azioni/Quote possono perdere valore rapidamente e normalmente implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si attiene a un approccio d’investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto ad ottenere performance diverse da quelli di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d’investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Il Fondo segue uno stile d’investimento di tipo “growth” che privilegia determinati tipi di società. Conseguentemente, il Fondo potrebbe sottoperformare o sovraperformare significativamente la media del mercato.

Specific risks

8 minuti di lettura

In sintesi

- Il ritmo degli investimenti in energia pulita sta rapidamente superando i combustibili fossili e si prevede che l'energia rinnovabile diventerà la maggiore fonte di elettricità globale entro il 2025.

- Un tale cambiamento nel mix energetico globale richiederà cambiamenti su larga scala e soluzioni alle attuali sfide legate all'energia rinnovabile, tra cui la scalabilità, gestire i rifiuti rinnovabili e garantire un efficace stoccaggio dell'energia.

- Esiste una serie di aziende innovative nell'intera catena di fornitura delle infrastrutture rinnovabili che offrono soluzioni alle sfide di oggi. Riteniamo che investire in queste aziende possa farci stare dalla parte giusta della disruption.

Approfondimenti correlati